- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

کارتهای اعتباری از دهه 1920 وجود دارد - توسط فروشگاه ها صادر شده است تا مشتریان وفادار به راحتی هزینه کنند. اولین کارتهای باشگاه Diner در سال 1950 وارد شدند - کارتهای اعتباری اصلی "جهانی".

از آن زمان تاکنون شاهد ایجاد کارتهای اعتباری شرکتی ، کارتهای بدهی بدهی و معوق ، نوارهای مغناطیسی ، نوارهای امنیتی و حتی کارتهای اعتباری مجازی بودیم.

اعتبار و فقدان پول نقد ، برای اقتصاد مدرن ضروری شده است. و مشاغل در همه جا برای پرداخت و پرداخت به اعتبار متکی هستند.

در نیمه اول این مقاله ، ما به برخی از حقایق جالب پیرامون پذیرش و استفاده از کارت اعتباری در انگلستان ، ایالات متحده و اروپا خواهیم پرداخت.

سپس ، ما از نزدیک به آمار کلاهبرداری کارت اعتباری در آن بازارها نگاه خواهیم کرد و برخی از دلایلی که ممکن است نرخ در هر یک متفاوت باشد. کاهش کلاهبرداری برای یک سیستم اعتباری عملکردی بسیار مهم است و تفاوت در این بازارها جذاب است.

آمار کارت اعتباری

بیایید با نگاهی به چندین نقطه داده بسیار جالب در مورد استفاده از کارت اعتباری - شخصی و حرفه ای - شروع کنیم. ما فقط با استفاده از کارتهای اعتباری در واقع شروع خواهیم کرد.

مالکیت کارت

1. 06 میلیارد کارت اعتباری در آمریکا و 2. 8 میلیارد کارت اعتباری در سراسر جهان وجود دارد.(پردازش شیفت)

آمریکایی ها به طور متوسط چهار کارت اعتباری دارند.(تجربه)

در اتحادیه اروپا ، تعداد کارتهای حمل شده در هر ساکن از 0. 8 تا 3. 9 است.(بانک مرکزی اروپا)

لوکزامبورگ اروپا را برای تعداد کارت های حمل شده هدایت می کند ، اما این شامل بخشی از کارت های صادر شده به دارندگان کارت های موجود در لوکزامبورگ است.(بانک مرکزی اروپا)

در انگلستان در سال 2016 32. 3 میلیون نفر با کارت اعتباری یا شارژ وجود داشتند که حدود شش در ده بزرگسال بود.(انجمن کارتهای انگلستان)

در سال 2016 51. 1 میلیون دارندگان کارت بدهی انگلیس وجود داشت که بیش از نه در ده بزرگسال (96 ٪).(انجمن کارتهای انگلستان)

کل هزینه برای کلیه کارتهای بدهی و اعتباری در انگلستان در سال 2018 به 800 میلیارد پوند رسید که 20. 4 میلیارد معاملات در طول سال انجام شده است.(امور مالی انگلیس)

پرداخت کارت 78. 4 ٪ از کل خرده فروشی ها در انگلستان تا پایان Q1 ، 2017 تشکیل شده است.

در سال 2018 368. 92 میلیارد معاملات کارت در سراسر جهان انجام شده است. (Cardrates.com)

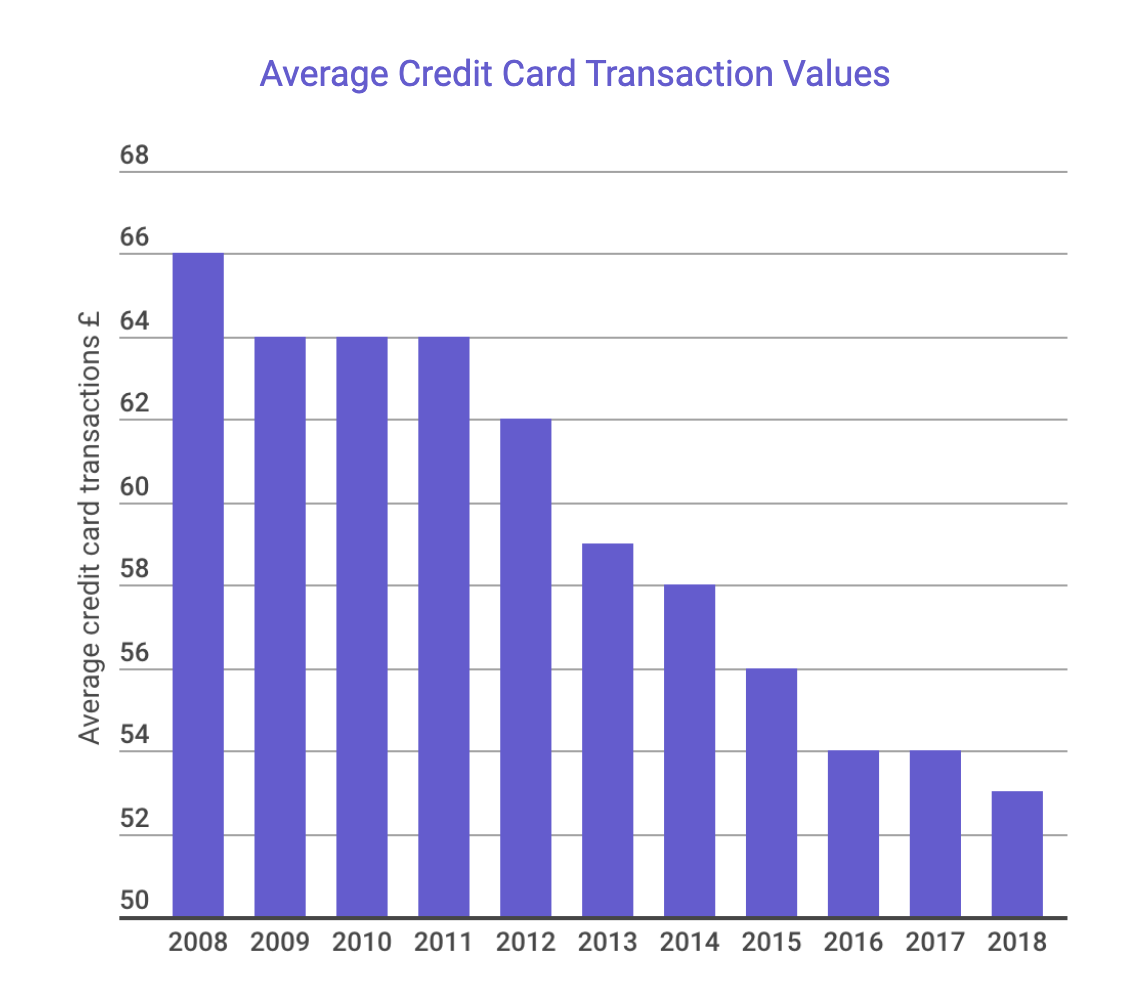

میانگین ارزش هر کارت در انگلستان به سرعت در حال کاهش است:

این به احتمال زیاد به دلیل افزایش پرداخت های بدون تماس است. اینها محدودیت هزینه 30 پوند دارند و این معاملات کوچک جایگزین آنچه قبلاً پرداخت نقدی بوده است.

با افزایش استفاده از کارت اعتباری ، باید بدهی کارت اعتباری نیز باشد. مشاغل و افراد به امید پرداخت این موارد قبل از شروع بهره ، وام های کوچکی را از ارائه دهندگان کارت خود می گیرند.

بنابراین بدهی کارت اعتباری در سراسر جهان چقدر قابل توجه است؟

بدهی کارت اعتباری

بدهی کارت اعتباری ایالات متحده در سال 2017 از 1 تریلیون دلار فراتر رفت و از اوت 2019 868 میلیارد دلار بود. (رویترز)

با این حال ، سال 2020 اولین سالی بود که متوسط بدهی کارت اعتباری در ایالات متحده کاهش یافته است - از سال 2019 14 ٪ کاهش یافته است. (Experian)

آلاسکا بالاترین بدهی کارت اعتباری را در بین ایالت ها و پس از آن کانکتیکات و نیوجرسی دارند.(تجربه)

آیووا کمترین میزان بدهی کارت اعتباری را در سال 2020 داشت و پس از آن ویسکانسین و می سی سی پی.(تجربه)

با هم ، انگلیسی ها 72. 1 میلیارد پوند بدهی کارت اعتباری دارند.(احمق)

مشتریان آلمانی به دلیل بدهی بودن شناخته شده اند ، در حالی که مردم انگلیس و ترکیه (در میان دیگران) غالباً مقادیر زیادی بدهی گردان را دارند.(Deloitte)

منبع تصویر: Deloitte

فناوری های نوین

همانطور که به زودی می بینیم وقتی به کلاهبرداری نگاه می کنیم ، فناوری جدید می تواند تأثیر زیادی در نحوه پرداخت مردم داشته باشد.

در سال 2016 حدود 3 میلیارد معاملات بدون تماس در انگلستان انجام شده است. این هزینه 25 میلیارد پوند برای هزینه بود که بیشتر آنها 22 میلیارد پوند از طریق بدهی بدون تماس بود.(انجمن کارتهای انگلستان)

با تشکر از پرداخت های بدون تماس ، معاملات مبتنی بر کارت در سال 2017 به عنوان روش اصلی پرداخت در انگلستان ، پول نقد را پیشی گرفت.(بازرگان باهوش)

Apple Pay بیش از 383 میلیون کاربر در سراسر جهان دارد.(آمار)

تا سال 2018 ، برنامه Starbucks محبوب ترین برنامه پرداخت در ایالات متحده بود ، با وجود اینکه فقط برای استفاده در کافی شاپ های زنجیره ای در دسترس بود. اکنون توسط Apple Pay سبقت گرفته است.(eMarketer)

بیایید اکنون به یک شکل خاص از کارت اعتباری که به شدت در سراسر جهان متکی است ، بپردازیم.

تأثیر Covid-19

شکل همه گیر Covid-19 2020 به بعد جامعه را آگاه تر بهداشتی کرد و به نظر می رسد ترجیحات مردم را نسبت به پول نقد در مقابل کارت تحت تأثیر قرار داده است.

حجم پول نقد مورد استفاده در انگلستان تا 60 ٪ در سال 2020 کاهش یافته است.

در ایالات متحده ، 28 ٪ از مردم به طور کلی استفاده از پول نقد را متوقف کردند.(FRBSF)

خرید آنلاین 28 ٪ از فروش در انگلستان در سال 2020 را تشکیل می داد ، از 19 ٪ در سال قبل.(به روزرسانی points.com)

این سه آمار نشان می دهد که استفاده از کارت اعتباری تقریباً در طول بیماری همه گیر افزایش یافته است ، به خصوص در مقایسه با پول نقد. بدون شک پرداخت بدون تماس نیز افزایش یافته است ، که برخی از کشورها این موارد را الزامی می کنند.

و البته ، سفرهای تجاری (و همه سفر) سقوط کرد. که به طور طبیعی هزینه های کلی کارت اعتباری را برای هزینه های کار کاهش می دهد.

کارتهای اعتباری تجاری

مشاغل کوچک تا شرکت به کارتهای اعتباری متکی هستند ، هم به عنوان یک خط اعتبار ، اما مهمتر از آن برای خرید شرکت. در حالی که ما فکر نمی کنیم کارت های اعتباری شرکت سنتی برای اکثر گزینه ها بهترین گزینه هستند ، اما واضح است که اکثر شرکت ها هنوز هم آنها را به عنوان ابزاری اساسی می بینند.

حدود 67 ٪ از مشاغل کوچک دارای کارت اعتباری شرکت هستند ، اما تنها 24 ٪ می گویند که این روش اصلی هزینه های تجاری است.(فوربس)

و با این حال حجم خرید کارت اعتباری تجارت کوچک از 493 میلیارد دلار در سال 2017 به 686 میلیارد دلار در سال 2022 می رسد. (گروه مشاوره Mercator)

گرچه تعداد نسبتاً کمی ، کارتهای اعتباری تجاری کوچک تقریباً از هر 6 دلار برای کارتهای هدف کلی در ایالات متحده تقریباً 1 را تشکیل می دهند.

تنها 29 ٪ از صاحبان مشاغل کوچک آمریکایی که پاداش کارت اعتباری را جمع می کنند در واقع از این موارد برای پرداخت هزینه تجارت استفاده می کنند.(فوربس)

میانگین نرخ بهره کارت اعتباری تجاری ایالات متحده 19. 71 ٪ است. برای کارت های پاداش سفر ، این نرخ 20. 56 ٪ است.(تعادل)

500000 کارت اعتباری تجاری در انگلستان استفاده می شود.(finder.com)

SME 99 ٪ از مشاغل انگلیس را تشکیل می دهد و 13 ٪ از آنها از کارت های اعتباری استفاده می کنند.(finder.com)

آمار کلاهبرداری کارت اعتباری

بیایید اکنون به یک مسئله مهم برای مشاغل و افراد در سراسر جهان بپردازیم: کلاهبرداری کارت اعتباری. طبق گفته Merchant Savvy ، کلاهبرداری در مورد پرداخت جهانی از سال 2011 تا 2020 سه برابر شده است و از 9. 84 میلیارد دلار به 32. 39 میلیارد دلار افزایش یافته است.

با استفاده از آمار ، ما سعی خواهیم کرد ماهیت این موضوع را در اروپا ، انگلیس و ایالات متحده درک کنیم. اما در مرحله اول ، ما باید انواع کلاهبرداری کارت اعتباری را که افراد می توانند با آن روبرو شوند ، تنظیم کنیم.

انواع کلاهبرداری کارت اعتباری

در نقاط داده زیر ما به طور مکرر از چند اصطلاح استفاده خواهیم کرد. به جای تکرار معنی آنها هر بار ، در اینجا تعاریف کلیدی برای انواع مختلف کلاهبرداری کارت اعتباری آورده شده است:

کلاهبرداری کارت ویزیت (CNP): اینها مواردی از کلاهبرداری هستند که در آن کارت فیزیکی لازم نیست. این معمولاً به معنای پرداخت آنلاین است. همچنین به عنوان کلاهبرداری "خرید از راه دور" شناخته می شود.

کلاهبرداری آنلاین: یک نوع کلاهبرداری CNP شامل پرداخت های آنلاین.

کلاهبرداری سفارش نامه و تلفنی: سایر موارد کلاهبرداری CNP شامل جزئیات کارت اعتباری سرقت شده از طریق تلفن یا از طریق پست است.

تقلب در کارت: این یک اصطلاح چتر برای انواع کلاهبرداری است که به کارت فیزیکی نیاز دارد.

کلاهبرداری کارت تقلبی: در اینجا ، کلاهبرداران جزئیات کارت خود را از طریق نوار مغناطیسی خود (که اغلب با استفاده از یک اسکیمر انجام می شود) کپی می کنند و سپس کارت اعتباری خود را بازآفرینی می کنند. این تقلب در کارت است زیرا به کارت فیزیکی شما نیاز دارد.

کلاهبرداری کارت گمشده و سرقت شده: اینجاست که کارت فیزیکی شما یا گم شده یا به سرقت رفته و توسط دیگران برای خرید استفاده می شود.

سرقت شناسه کارت: در این مورد ، جزئیات کارت شما برای یک جنایتکار شناخته می شود که سپس از آنها برای ایجاد یک حساب جدید به نام شما استفاده می کند.

کلاهبرداری دستگاههای خودپرداز: این معمولاً شامل مواردی است که کارت در آن شارژ می شود اما پول نقد تحویل داده نمی شود ، یا جایی که کارت فیزیکی در آن قرار گرفته است (منجر به کلاهبرداری در کارت تقلبی) می شود.

کلاهبرداری نقطه فروش (POS): همچنین معمولاً کلاهبرداری خرده فروشی نامیده می شود. این به طور کلی به کارمندی اشاره دارد که کارفرمای خود را در نقطه فروش فریب می دهد.

یک اصطلاح مهم دیگر وجود دارد که می خواهید چیزهای زیادی را ببینید:

SEPA: منطقه پرداخت های مجرد اروپایی توافق نامه ای است که انتقال بانکی بین 36 کشور جهان را استاندارد می کند. این 28 ایالت عضو اتحادیه اروپا ، به علاوه ایسلند ، لیختن اشتاین ، نروژ ، سوئیس ، آندورا ، موناکو ، سان مارینو و شهر واتیکان هستند. این امر به طور خاص بر پرداخت ها و نقل و انتقالات به یورو حاکم است.

اکنون با وجود این تعاریف خارج از راه ، اجازه دهید وارد آمار شویم.

آمار کلاهبرداری انگلیس

به عنوان یک مرکز بزرگ مالی با یک بخش بزرگ بانکی ، کلاهبرداری کارت اعتباری در انگلستان موضوعی بسیار مهم است. همانطور که خواهیم دید ، کلاهبرداری حتی در سخت ترین کشورها وجود دارد و به نظر می رسد همراه با اندازه اقتصاد افزایش می یابد.

در سال 2018 ، کل تلفات کلاهبرداری در کارتهای صادر شده در انگلستان 671. 4 میلیون پوند بود که نسبت به سال 2017 19 ٪ افزایش یافته است. (امور مالی انگلستان)

تلفات کلاهبرداری به عنوان نسبت کل حجم هزینه نیز افزایش یافته است ، از 7p در هر 100 پوند به 8. 4p در 100 پوند در سال 2018 منتقل می شود. این هنوز پایین تر از نرخ 2008 از 12. 4p در 100 پوند است.(امور مالی انگلیس)

تقلب در خرید از راه دور در سال 2018 به 506. 4 میلیون پوند افزایش یافت (25 ٪ از سال 2017) ، از جمله 265. 1 میلیون پوند کلاهبرداری آنلاین علیه خرده فروشان انگلیس (29 ٪ رشد).(امور مالی انگلیس)

به طور کلی ، 78 ٪ از کل تقلب در خرید از راه دور بصورت آنلاین انجام شد.(امور مالی انگلیس)

تقلب در مورد نامه و تلفنی علیه خرده فروشان انگلستان نیز 14 ٪ افزایش یافته است.(امور مالی انگلیس)

شکسته شده توسط کانال ، تلفات کلاهبرداری کارت از: کلاهبرداری ATM (3 ٪) ، کلاهبرداری POS (20 ٪) و کلاهبرداری CNP در 77 ٪ تشکیل شده است.(nets. eu)

کلاهبرداری در تجارت الکترونیکی هنوز 50 ٪ از کل تلفات کلاهبرداری کارت انگلیس را با 310. 2 میلیون پوند نشان می دهد.(nets. eu)

امور مالی انگلیس مبلغ کلاهبرداری تجارت الکترونیکی را حتی بیشتر می کند: 393. 4 میلیون پوند یا 59 ٪ از کل کلاهبرداری کارت.

هزینه کلاهبرداری کارت تقلبی 16. 3 میلیون پوند در سال 2018 ، کاهش 33 ٪ از سال 2017 و 90 ٪ زیر اوج خود در سال 2008. (امور مالی انگلیس) کاهش قابل توجهی بین سال 2008 و امروز احتمالاً نتیجه تراشه های کارت است.

سرقت شناسه کارت 59 ٪ افزایش یافته و در سال 2018 به 47. 3 میلیون پوند رسیده است. (امور مالی انگلیس)

توجه: بیشتر سرقت شناسه کارت نتیجه "برداشت داده" توسط مجرمان است. تاکتیک های رایج شامل ایمیل های فیشینگ و همچنین سرقت جسمی نامه از صندوق های پستی خارجی است.

کلاهبرداری در منطقه SEPA به طور کلی

به عنوان یک یادآوری ، کشورهای SEPA شامل کلیه کشورهای اتحادیه اروپا (از جمله انگلیس) ، نوردیک ها و چندین کشور کلیدی مالی دیگر مانند سوئیس ، موناکو و لیختن اشتاین هستند. این کشورها همچنین قوانین خاص خود را خواهند داشت - به ویژه در مواردی که ارز اصلی یورو نیست.

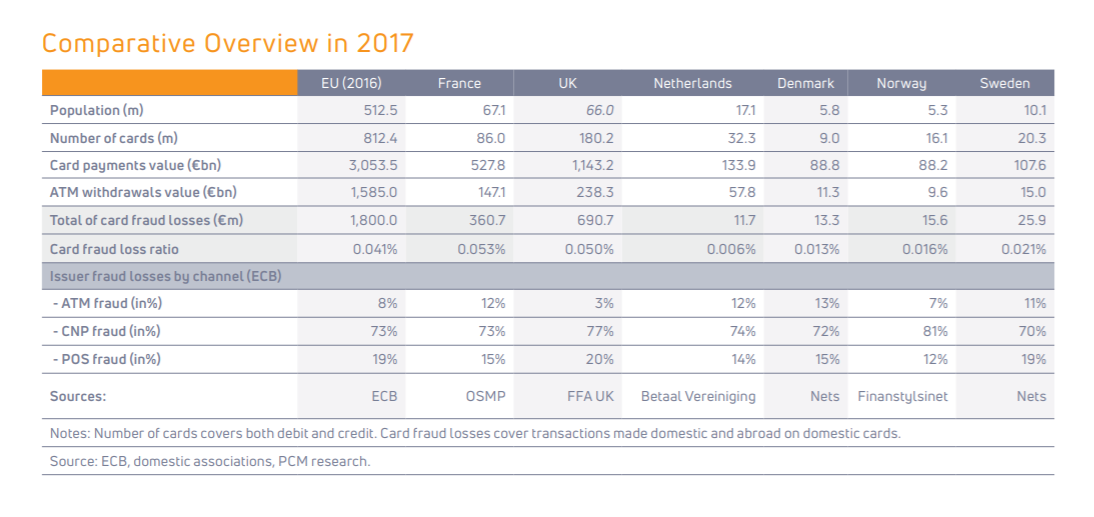

ارزش کل کلاهبرداری برای کارتهای صادر شده در SEPA در سال 2016 1. 8 میلیارد یورو بود. (بانک مرکزی اروپا)

73 ٪ از این ارزش از پرداخت CNP ، 19 ٪ از معاملات در پایانه های نقطه فروش (POS) و 8 ٪ از معاملات در دستگاه های خودکار Teller (ATM) است.(بانک مرکزی اروپا) شایان ذکر است که کلاهبرداری CNP تنها یکی از این دسته ها برای افزایش است. در همین حال ، کلاهبرداری کارت در 9. 5 ٪ کاهش یافته است.

پرتغال تنها کشور SEPA است که دارای کلاهبرداری با امتیاز بالاتر از کارت ویزیت نیست.(بانک مرکزی اروپا)

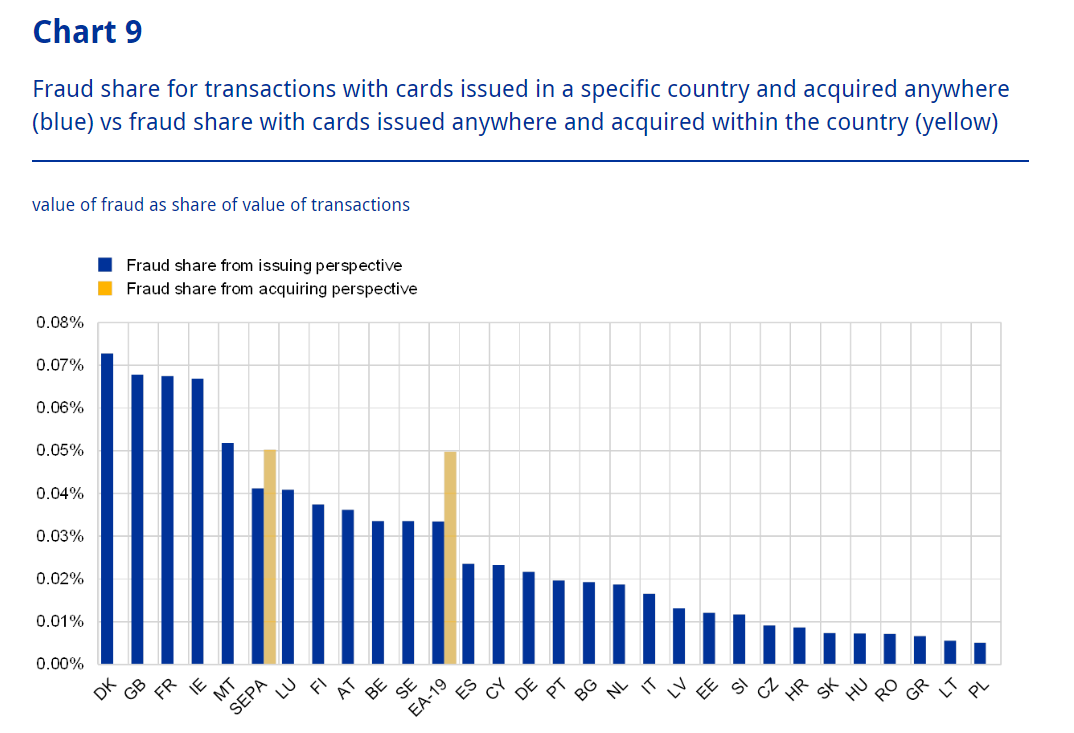

سطح کلاهبرداری به عنوان بخشی از ارزش معاملات از 0. 005 ٪ برای کارتهای صادر شده در لهستان به 0. 073 ٪ برای کارتهای صادر شده در دانمارک از نظر ارزش و از 0. 002 ٪ در لهستان تا 0. 043 ٪ برای کارتهای صادر شده در فرانسه از نظر حجم متغیر است. بشر(بانک مرکزی اروپا)

منبع تصویر: بانک مرکزی اروپا

به طور کلی ، کشورهایی که دارای بازارهای قابل توجهی کارت هستند (حجم بالا و ارزش معاملات کارت در هر ساکنان - به ویژه انگلیس بزرگ و فرانسه) همچنین سطح بالایی از کلاهبرداری کارت را تجربه می کنند.(بانک مرکزی اروپا)

داده های مربوط به گزارش متفاوت همچنین نشان می دهد که در انگلستان و فرانسه سطح زیادی از کلاهبرداری ها را نشان می دهد ، اما سطح پایین تر در Nordics (در مقایسه با گزارش ECB در بالا).

هلند (0. 006 ٪) ، دانمارک (0. 013 ٪) و نروژ (0. 016 ٪) کمترین نسبت کلاهبرداری را در مقابل خریدهای قانونی دارند ، در مقایسه با 0. 53 ٪ در فرانسه و 0. 5 ٪ در انگلیس.(nets. eu)

منبع تصویر: nets. eu

همانطور که گزارش Nets. eu آمده است:

وی گفت: "هلند و کشورهای نوردیک نمونه هایی از کنترل کلاهبرداری بهترین شیوه های اروپا به لطف کلاهبرداری و خدمات پیشگیری از خطر پردازشگرهای پان اروپایی خود هستند که تخصص پیشگیری از کلاهبرداری مرزی را پوشش می دهند. در مقابل ، انگلیس و فرانسه همچنان از دست دادن کلاهبرداری با کارت بالاتر ، عمدتاً از کلاهبرداری CNP در خرید اینترنتی ، کلاهبرداری کارت گمشده و سرقت شده و تلفات تقلب در مرزی در کارتهای داخلی استفاده شده در خارج از کشور ، همچنان به تجربه خود ادامه دادند. "

سهم کلاهبرداری برای کارتهای اعتباری بسیار بیشتر است و کارتهای بدهی تأخیر نسبت به کارتهای بدهی دارد.(بانک مرکزی اروپا) به عبارت دیگر ، کلاهبرداران ترجیح می دهند اعتبار را هدف قرار دهند.

پرداخت های انجام شده در مرزها اما در SEPA 43 ٪ از کل کلاهبرداری ها را تشکیل می دهد ، و پس از آن کلاهبرداری داخلی (35 ٪) و کلاهبرداری مرزی در خارج از SEPA (22 ٪).(بانک مرکزی اروپا)

کاهش کلی در اکثر انواع کلاهبرداری کارت ویزیت احتمالاً نتیجه تراشه های EMV است که به یک هنجار در سراسر غرب تبدیل شده است. این امر باعث شده است که خوانندگان از جزئیات کارت اعتباری دزدیده شده استفاده کنند.

به همین ترتیب ، ما انتظار داریم که در سالهای آینده ، به ویژه در SEPA ، کاهش چشمگیری در کلاهبرداری CNP مشاهده کنیم. به روزرسانی های اخیر در آیین نامه PSD2 ، از جمله پرداخت هزینه های امن سه بعدی ، ارتکاب پرداخت های آنلاین کلاهبرداری را بسیار دشوارتر می کند.

این آمار و روندهای منطقه SEPA به طور کلی است. اما ارزش آن را دارد که در چند بازار خاص عمیق تر شوید.

کلاهبرداری اعتباری در فرانسه

فرانسه سیستم کارت خاص خود را با نام CB (Cartes Bancaires) دارد. این بدان معناست که برخی از قوانین مختلف حاکم بر پرداخت ها ، در بالای قوانین استاندارد برای کشورهای SEPA.

این امکان وجود دارد که این قوانین ارتکاب تقلب در کارت اعتباری در فرانسه را به مراتب دشوارتر کند. اما ، مانند انگلیس ، نرخ در فرانسه هنوز قابل توجه است.

ضرر و زیان کلاهبرداری داخلی در کارتهای فرانسوی 0. 032 ٪ افزایش یافته است.(nets. eu)

اما نرخ کلاهبرداری در کارتهای فرانسوی که در خارج از کشور در کشورهای غیر SEPA استفاده می شد 16 برابر بیشتر از معاملات داخلی در سال 2017 بود ، در حالی که برای کارت های خارجی که در فرانسه استفاده می شد این نرخ 12. 1 برابر بیشتر بود.(nets. eu)

سرقت جزئیات کارت 66. 1 ٪ از کل تلفات کلاهبرداری کارت داخلی در فرانسه را به خود اختصاص داده است.(nets. eu)

روشهای اصلی سازش مسئول ضرر کلاهبرداری از بین رفته و کلاهبرداری (3 /16 ٪) و کلاهبرداری CNP (72. 3 ٪) بر اساس سرقت اعتبار کارت است. با هم ، این دو دسته 88. 6 ٪ ضرر در سال 2017 را به خود اختصاص دادند. (NETS. EU)

هلند

هلند در سال 2016 سرویس شناسه دیجیتالی جدید (IDIN) را به ارمغان آورد. این همکاری بین بانکهای هلندی برای افزایش امنیت آنلاین است.

خریداران هلندی نسبت به کارتهای اعتباری بسیار بیشتر به کارتهای بدهی متکی هستند و این کشور همچنین دارای یک سرویس انتقال محبوب است که در آن مشتریان می توانند از حساب بانکی خود بصورت آنلاین بپردازند.

به طور کلی ، سطح کلاهبرداری کارت اعتباری در هلند کم است و در سالهای اخیر به میزان قابل توجهی کاهش یافته است.

سطح کلاهبرداری از 33. 3 میلیون یورو در سال 2013 به 12. 6 میلیون یورو در سال 2018 کاهش یافته است. (Betaalvereniging)

39 ٪ از تلفات کلاهبرداری کارت در سال 2018 روی کارت های بدهی رخ داده است. این از 57 ٪ در سال 2017 کاهش یافته است. (Betaalvereniging)

در حالی که کلاهبرداری کارت بدهی به طور قابل توجهی کاهش یافته است ، کلاهبرداری در بانکداری اینترنتی در واقع در سال 2018 افزایش یافته است. این معمولاً در نتیجه تکنیک های فیشینگ از جمله "ایمیل های کلاهبرداری و پیام های متنی ، برنامه های جعلی ، فاکتورهای جعلی ، کلاهبرداری هویت و فریب کارمندان مالی شرکت ها بود (معروف به کلاهبرداری مدیرعامل). "(betaalvereniging)

این همچنین ممکن است به لطف محبوبیت ایده آل ، سیستم انتقال بانکی که در بالا ذکر شد ، باشد. کمتر مشتری از کارتهای اعتباری به طور کلی استفاده می کند ، و خود حساب های بانکی ممکن است یک هدف آبمیوه گیری برای کلاهبرداران باشد.

صرف نظر از این ، هلند را می توان یک داستان موفقیت آمیز در مقابله با کلاهبرداری در کارت اعتباری دانست.

"این واقعیت که تلفات کلاهبرداری کلی کارت در هلند به طور قابل توجهی پایین تر از کشورهای قابل مقایسه اروپایی است ، نشان می دهد که استراتژی آن برای مجوز آنلاین به امور آنلاین همراه با سه بعدی ، جغرافیایی کارت های بدهی و استفاده از پیشگیری از کلاهبرداری پیشرفتهسیستم های پردازنده های کارت داخلی در مبارزه با کلاهبرداری مؤثر بوده اند. "(nets. eu)

دانمارک

همانطور که در بالا توضیح داده شد ، ما داده های کمی متناقض در مورد نرخ کلاهبرداری دانمارک (به عنوان درصد کل ارزش پرداخت کارت) داریم. بانک مرکزی اروپا (ECB) بالاترین نسبت کلاهبرداری را به کل پرداخت ها اختصاص می دهد. در همین حال Nets. eu اظهار می دارد که یکی از کمترین نسبت ها را دارد.

بخشی از علت این امر به سادگی ممکن است این باشد که گزارش ECB در سال 2016 منتشر شد ، در حالی که NETS. eu گزارش خود را بعداً منتشر کرد.

ضررهای CNP از 16-16 2014 به میزان قابل توجهی افزایش یافت و "هیچ نشانه ای از کند شدن را نشان نمی دهد زیرا حملات کلاهبرداری به دور از فرانسه و انگلیس در سراسر اروپا مهاجرت می کنند."(nets. eu)

دانمارک همچنین دارای سطح غیر طبیعی بالایی از کلاهبرداری گمشده و سرقت شده (52. 7 ٪ از کل خسارات) است که شاید به دلیل محدودیت اعتبار بالا باشد.(nets. eu)

در Q2 2018 ، کلاهبرداری کارت بدون تماس 65 ٪ از کل پرداخت های کلاهبرداری را تشکیل می داد ، با وجود تنها 56 ٪ از کل پرداخت ها بدون تماس.(nets. eu) به عبارت دیگر ، Contactless نشان دهنده مقدار نامتناسب کلاهبرداری کارت در دانمارک است.

"در مورد دانمارک ، آمار رسمی در مورد کلاهبرداری در کارت نشان می دهد که سطح بالای کلاهبرداری در سال 2016 بیشتر به دلیل سطح بالای کلاهبرداری در تجارت الکترونیکی مرزی است که باید با توجه به تعداد زیادی از E مشاهده شود. معاملات تجارت انجام شده در این کشور در ترکیب با سهم بالایی از معاملات مرزی به طور کلی. با این وجود ، سطح کلاهبرداری داخلی در دانمارک کم است. "(بانک مرکزی اروپا)

نروژ

مانند فرانسه و دانمارک ، نروژ از طرح کارت داخلی خود به نام Bankaxept برخوردار است. بسیاری از نروژی ها نیز از برنامه VIPPS برای پرداخت های شخص به شخص استفاده می کنند. در سال 2004 ، نروژ خدمات شناسایی و امضای دیجیتال آنلاین ، مشابه Idin در هلند را پیاده سازی کرد.

بانک های نروژی 145. 6 میلیون ضرر از سوء استفاده از کارتهای پرداخت در سال 2017 را ثبت کردند ، که از 126 میلیون NOK در سال 2011 افزایش یافته است. (NETS. EU)

این تلفات در درجه اول ناشی از سوء استفاده از اطلاعات کارت در اینترنت (70. 7 ٪) و داده های کارت سرقت شده در نروژ است و در کارتهای تقلبی در/خارج از نروژ (12. 3 ٪) استفاده می شود.(nets. eu)

سوئد

سوئد طرح کارت داخلی خود را ندارد. اما سرویس پرداخت فوری Swish منحصر به فرد سوئد است.

تلفات کلاهبرداری کارت در سال 2017 25. 9 میلیون یورو کم بود - حدود 0. 02 ٪ از پرداخت ها.(nets. eu)

کلاهبرداری CNP 48. 6 ٪ از کل تلفات کلاهبرداری را در سال 2017 تشکیل داده است. این بدان معنی است که نرخ کلاهبرداری از دست رفته یا سرقت شده (25. 6 ٪) و کلاهبرداری تقلبی (21. 8 ٪) بالاتر از آنچه در کشورهایی مانند فرانسه و انگلیس دیده ایم.

آمار کلاهبرداری ایالات متحده

بدیهی است که ایالات متحده بخشی از SEPA نیست و سیستم بانکی و پرداخت خود را دارد. علاوه بر اینکه بزرگترین اقتصاد جهان است ، ما (در بالا) دیدیم که آمریکایی ها وابستگی خاصی به پرداخت اعتبار دارند.

شاید در نتیجه این امر ، یا شاید به این دلیل که کشور هدف بزرگی برای هکرهای خارجی است ، کلاهبرداری کارت اعتباری در ایالات متحده به مراتب بیشتر از اروپا است.

با 38. 6 ٪ ، ایالات متحده از سال 2018 جهان را برای تلفات کلاهبرداری کارت اعتباری گزارش می کند. (پردازش شیفت)

کلاهبرداری کارت اعتباری برای پنج سال گذشته به طور پیوسته در حال افزایش است. در همین زمان ، گزارش های کل کلاهبرداری و سرقت هویت کاهش یافته است.(fool.com)

کلاهبرداری CNP 81 ٪ بیشتر از تقلب در فروش در ایالات متحده است.(پردازش شیفت)

کلاهبرداری CNP در سال 2016 در ایالات متحده 4. 57 میلیارد دلار در سال 2016 به دست آورد ، 34 درصد نسبت به سال 2015. (واشنگتن پست)

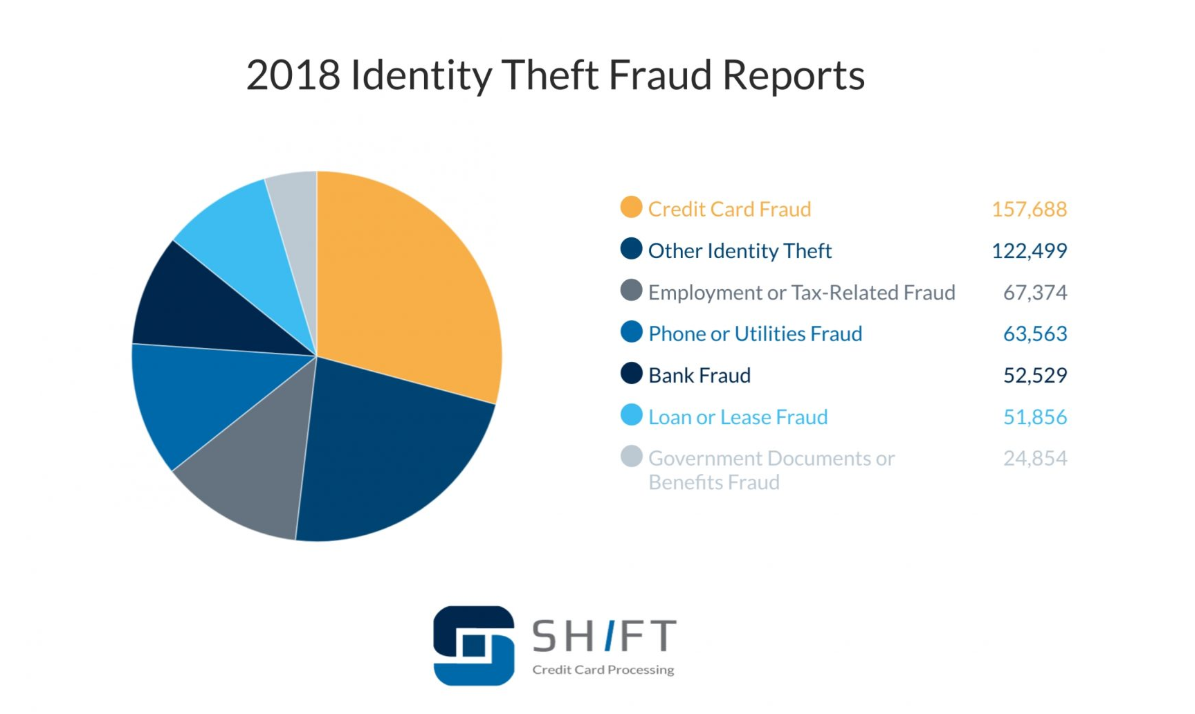

کلاهبرداری کارت اعتباری به راحتی رایج ترین شکل سرقت هویت در ایالات متحده است:

جورجیا ، نوادا و کالیفرنیا سه کشور برتر برای سرقت هویت (براساس جمعیت) هستند.(fool.com)

پیشنهاد می شود 80 ٪ کارتهای اعتباری در گردش در ایالات متحده به خطر افتاده باشند.(پست واشنگتن)

ضررهای واقعی ناشی از کلاهبرداری کارت اعتباری از 8. 1 میلیارد دلار در سال 2017 به 6. 4 میلیارد دلار در سال 2018 کاهش یافته است. (Forbes)

73 ٪ از آمریکایی ها بسیار یا تا حدودی نگران این هستند که حساب های مالی ، ایمیل یا پروفایل های اجتماعی آنها هک شود.(تجربه)

"اگرچه کلاهبرداری کارت اعتباری در حال افزایش است ، اما انواع کلاهبرداری کارت اعتباری در حال تغییر است. ایالات متحده برای اتخاذ فناوری تراشه EMV در کارتهای اعتباری و بدهی خود کندتر از بقیه کلمه بود ، اما این امر به دست آمده است. از اول اکتبر 2015 ، مسئولیت کلاهبرداری در کارت تقلبی در فروشگاه به طرفی تغییر یافت که فناوری EMV تراشه را اتخاذ نکرده است (بازرگانانی که خوانندگان و بانکهایی ندارند که کارت تراشه را صادر نمی کنند).

"در طول معاملات تراشه ، جعل کارت اعتباری تقریباً غیرممکن است. این بدان معنی است که میزان کلاهبرداری در کارت کارت-هنگامی که یک جنایتکار از کارت تقلبی برای خرید استفاده می کند-رو به کاهش است زیرا مجرمان فرصت های کمتری برای ایجاد آن کارت های جعلی دارند. "(fool.com)

چگونه می توان به کلاهبرداری کارت اعتباری پاسخ داد

اگر همه این حقایق و ارقام نگران کلاهبرداری کارت اعتباری برای تجارت خود هستید ، ما مقاله ای را فقط برای شما تهیه کرده ایم.

این آمار کارت اعتباری برای سال 2020 بود

شما به تازگی جالب ترین آمار کارت اعتباری را در پایان سال 2020 مشاهده کرده اید.

احساس می کنیم چیزی را از دست داده ایم؟به ما اطلاع دهید!

و اگر در مدیریت پرداخت برای تجارت در حال رشد خود به کمک نیاز دارید ، در اینجا راهنمای شما است:

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 68

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه