- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

در این فصل ، ما دو همبستگی بین مارکت باقیمانده را مطالعه خواهیم کرد ، که می تواند در هنگام ردیابی به صورت دوره ای ارزش زیادی را اضافه کند و در عین حال سرنخ هایی را نیز در مورد اشتهای کلی شرکت کنندگان در بازار فراهم کند. دو همبستگی باقیمانده ای که در این فصل پوشش خواهیم داد شامل همبستگی بین: * ارز و اوراق قرضه * ارز و سهام

تاکنون ، ما چهار مورد از بحرانی ترین روابط بین مارکت را مورد بحث قرار داده ایم. این روابط بین:

ارز و کالا

کالاها و اوراق قرضه

اوراق قرضه و سهام

سهام و کالاها

در این فصل ، ما دو همبستگی بین مارکت باقیمانده را مطالعه خواهیم کرد ، که می توانند در هنگام ردیابی به صورت دوره ای ارزش زیادی را اضافه کنند ، در حالی که سرنخ هایی در مورد اشتهای کلی ریسک شرکت کنندگان در بازار ارائه می دهد. دو همبستگی باقی مانده که در این فصل پوشش خواهیم داد شامل همبستگی بین:

ارز و اوراق قرضه

ارز و سهام

ارز و بازده اوراق قرضه

قبل از شروع بحث در مورد همبستگی بین دلار آمریکا و بازده خزانه داری ایالات متحده ، اجازه دهید با گفتن اینکه خزانه داری ایالات متحده یکی از ایمن ترین ابزارهای مالی جهان است ، شروع کنیم. وقتی می گوییم ایمن ترین ، منظور ما از نظر ریسک اعتباری است و نه ریسک نرخ بهره. در دوره مدرن ، وزارت خزانه داری ایالات متحده هرگز در مورد پرداخت کوپن و اصل پیش فرض نکرده است. همچنین ، ایالات متحده قدرتمندترین اقتصاد جهان است و دلار آمریکا ذخیره جهان و همچنین نقدی ترین ارز است. به دلیل این همه عوامل ، خزانه داری ایالات متحده به طور گسترده مورد توجه انواع مختلف سرمایه گذاران نه تنها از ایالات متحده بلکه از سایر کشورها قرار می گیرد. این سرمایه گذاران می توانند سرمایه گذاران فردی ، سرمایه گذاران نهادی یا حتی خود ملل باشند.

در دوره هایی از ریسک جهانی ، پرواز به ایمنی در سراسر جهان وجود دارد. و یکی از دارایی هایی که بیشترین سود را در چنین زمانهای آشفته ای وجود دارد ، خزانه داری است ، زیرا سرمایه گذاران داخلی و بین المللی این ابزارها را به دست می آورند. این افزایش تقاضا برای خزانه داری ایالات متحده باعث می شود که قیمت آنها بالاتر برود و بازده پایین تر حرکت کند. و از آنجا که پرواز به ایمنی برای خزانه داری ایالات متحده از سرمایه گذاران بین المللی افزایش می یابد ، تقاضا برای دلار آمریکا نیز انجام می شود. این امر به این دلیل است که وقتی سرمایه گذاران بین المللی می خواهند خزانه های ایالات متحده را بخرند ، ابتدا باید ارزهای محلی خود را به دلار تبدیل کنند ، قبل از اینکه در نهایت خزانه داری خریداری کنند. در نتیجه ، در مواقع افزایش ریسک افزایش ، بازده خزانه داری ایالات متحده تمایل به پایین تر شدن در حالی که دلار تمایل به بالاتر رفتن دارد.

به طور مشابه ، در مواقعی که شرایط اقتصادی تقویت می شود ، سرمایه گذاران در سراسر جهان تمایل دارند از دارایی های ایمن تر و به دارایی های خطرناک منتقل شوند. در حقیقت ، در مواقعی که اقتصاد جهانی در حال تقویت است ، سرمایه گذاران ضمن کاهش تخصیص خود در بازارهای توسعه یافته ، تخصیص خود را در بازارهای در حال ظهور و در حال توسعه افزایش می دهند ، زیرا اولی تمایل دارد در زمان تقویت اقتصاد جهانی بازده برتر را نسبت به دومی ارائه دهد. این باعث می شود پول از خزانه های ما دور شود و از ایالات متحده خارج شود. و از آنجا که تقاضا برای خزانه داری ایالات متحده در چنین دوره هایی کاهش می یابد ، قیمت آنها کاهش می یابد و بازده می شود. همچنین ، هنگامی که سرمایه گذاران بین المللی وجوه خود را از ایالات متحده خارج می کنند ، عرضه دلار آمریکا افزایش می یابد. این امر به این دلیل است که وقتی سرمایه گذاران بین المللی دارایی های خود را از خزانه های ایالات متحده کاهش یا خروج می کنند ، تمایل دارند که دلار را به ارزهای خانه خود بازگردانند. در نتیجه ، در مواقع تقویت اقتصاد جهانی ، بازده خزانه داری ایالات متحده تمایل به بالاتر رفتن دارد در حالی که دلار تمایل به پایین تر شدن دارد.

با گفتن این موضوع ، همبستگی بین دلار و بازده ایالات متحده همیشه معکوس نیست. در بالا ، ما در درجه اول از دیدگاه از ریسک غالب جریان حرکت حرکت در دلار و بازده ایالات متحده صحبت کردیم. اول ، ما از سناریویی صحبت کردیم که در آن افزایش ریسک باعث می شود سرمایه گذاران بین المللی بتوانند سهام خود را از خزانه های ایالات متحده افزایش دهند و باعث کاهش بازده ایالات متحده و افزایش دلار می شوند. دوم ، ما از سناریویی صحبت کردیم که در آن تقویت اقتصاد جهانی باعث می شود سرمایه گذاران بین المللی بتوانند منابع خود را در خزانه های ایالات متحده کاهش دهند و باعث افزایش بازده ایالات متحده و دلار پایین تر شوند. در چنین مواقعی ، بازده دلار و ایالات متحده تمایل به حرکت در جهت مخالف دارند.

با این حال ، شرایطی وجود خواهد داشت که انتظارات نرخ بهره حرکت حرکات در دلار و بازده ایالات متحده است. در چنین شرایطی ، بازده دلار و ایالات متحده تمایل به حرکت در همان جهت دارند. بگذارید این موضوع را بیشتر توضیح دهیم. ما می دانیم که یورو ، ین و پوند بیش از 80 ٪ از وزن DXY را تشکیل می دهند. به همین ترتیب ، اجازه دهید ما برای توضیحات خود به یورو منطقه ، ژاپن و انگلیس توجه کنیم.

اگر شرکت کنندگان در بازار انتظار داشته باشند که نرخ بهره در ایالات متحده نسبتاً بیشتر یا نسبتاً کمتر از هر یک از این کشورها افزایش یابد ، بازده خزانه داری ایالات متحده تمایل به افزایش بیشتر یا کاهش کمتر از موارد G-SEC های هر یک از این کشورها خواهد داشت. به عبارت دیگر ، خزانه داری ایالات متحده ، به دلیل بازده نسبی بالاتر ، جذاب تر می شود و باعث می شود بودجه جهانی به ایالات متحده منتقل شود. این به نوبه خود باعث تقویت دلار نیز خواهد شد زیرا افزایش تقاضا برای ارز ایالات متحده وجود خواهد داشت. از طرف دیگر ، اگر شرکت کنندگان در بازار انتظار داشته باشند که نرخ بهره در ایالات متحده نسبتاً کمتر شود یا نسبتاً بیشتر از هر کس باشداز بین این ملل ، بازده خزانه داری ایالات متحده تمایل به افزایش کمتر یا سقوط از نظر G-SEC های هر یک از این ملل خواهد داشت. در نتیجه ، خزانه داری ایالات متحده ، به دلیل بازده نسبی پایین ، جذابیت کمتری خواهد داشت و باعث می شود بودجه جهانی از ایالات متحده خارج شود. این به نوبه خود ، همچنین باعث تضعیف دلار خواهد شد زیرا افزایش عرضه ارز ایالات متحده وجود خواهد داشت.

از موارد فوق می توانیم نتیجه بگیریم که:

همبستگی بین بازده دلار و ایالات متحده کاملاً پویا است و به عواملی که باعث حرکت بازده می شوند بستگی دارد

به طور گسترده ، بازده می تواند به دلیل جریان ریسک غالب یا به دلیل انتظارات نرخ بهره حرکت کند

اگر حرکات محرک ناشی از جریان ریسک غالب باشد ، بازده ایالات متحده و دلار تمایل به حرکت در جهت مخالف دارد

در مواقع افزایش ریسک ، سرمایه گذاران بین المللی دارایی های خود را از خزانه داری ایالات متحده افزایش می دهند و باعث کاهش بازده ایالات متحده و افزایش دلار می شوند

در زمان تقویت اقتصاد جهانی ، سرمایه گذاران بین المللی دارایی های خود را در خزانه داری ایالات متحده کاهش می دهند و باعث افزایش بازده ایالات متحده و کاهش دلار می شوند

از طرف دیگر ، اگر حرکات با انتظارات نرخ بهره هدایت شوند ، بازده ایالات متحده و دلار تمایل به حرکت در همان جهت

اگر شرکت کنندگان در بازار انتظار داشته باشند که نرخ بهره ایالات متحده بیشتر از سایر کشورها کاهش یابد ، بازده ایالات متحده تمایل به افزایش بیشتر یا کاهش کمتر از سایر کشورها دارد ، به نوبه خود افزایش جذابیت خود را افزایش می دهد ، که متعاقباً دلار را نیز بالا می برد

اگر شرکت کنندگان در بازار انتظار داشته باشند که نرخ بهره ایالات متحده کمتر یا بیش از سایر کشورها کاهش یابد ، بازده ایالات متحده تمایل به افزایش کمتر یا سقوط بیشتر از سایر کشورها دارد ، به نوبه

اما فقط ردیابی بازده مطلق کل تصویر را نمی گوید

![]()

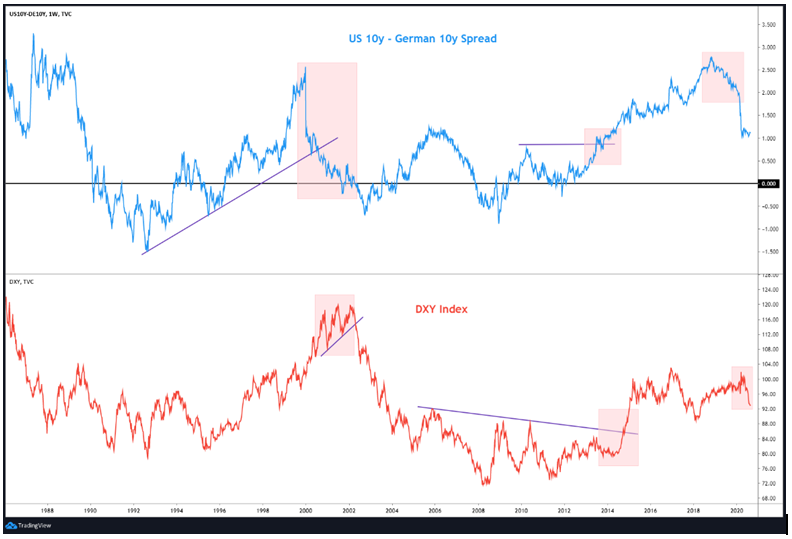

نمودار فوق بازده خزانه 10 ساله ایالات متحده را با شاخص DXY در طی چهار دهه گذشته مقایسه می کند. مشاهده می شود که از دیدگاه بلند مدت ، به نظر نمی رسد که ارتباط زیادی بین بازده و DXY وجود داشته باشد ، زیرا اولی به طور پیوسته کاهش یافته است در حالی که دومی در یک محدوده معامله کرده است ، هرچند وسیع تر ، در طولاین دوره. دلیل اصلی این امر به این دلیل است که DXY نه تنها توسط آنچه در ایالات متحده اتفاق می افتد بلکه توسط آنچه در هر یک از شش کشور دیگر اتفاق می افتد ، تحت تأثیر قرار می گیرد. این امر به ویژه در مورد منطقه یورو (که ارز آن 58 ٪ از DXY را اشغال می کند) و در مورد ژاپن (که ارز آن 14 ٪ از DXY را اشغال می کند) صادق است. آنچه در این ملل اتفاق می افتد نیز در مورد مسیر DXY حرفهای محکمی دارد. از این گذشته ، به خاطر داشته باشید که ارزها همیشه نسبی هستند و هرگز مطلق نیستند.

در عوض ، برای تجزیه و تحلیل روند DXY باید گسترش عملکرد را ردیابی کرد

یکی از بهترین راهها برای دیدن همبستگی بین بازده نسبی و DXY ، مقایسه DXY با گسترش بین دو بازده مشابه است که بلوغ یکسانی دارند اما متعلق به ملل مختلف هستند. مثالها شامل مقایسه عملکرد بازده بین 10y و آلمانی 10y یادداشت یا بین 2Y و 2Y ژاپنی و غیره است.

نمودار فوق شاخص DXY را با بازده گسترش بین 10 ساله ایالات متحده و یادداشت 10 ساله آلمان مقایسه می کند (عملکرد 10 ساله ایالات متحده-عملکرد 10y آلمانی). توجه کنید که این گسترش در بالا و زیر صفر (خط سیاه) نوسان دارد. مقادیر بالاتر از صفر به معنای عملکرد 10y ایالات متحده بیش از عملکرد 10y آلمانی است و برعکس. در همین حال ، مقداری که برابر با صفر باشد به این معنی است که عملکرد 10 ساله ایالات متحده با عملکرد 10y آلمان مطابقت دارد. اگر گسترش مثبت و در حال افزایش باشد یا منفی باشد و در حال سقوط باشد ، به این معنی است که دیفرانسیل بین دو بازده در حال گسترش است. از طرف دیگر ، اگر گسترش مثبت باشد اما رو به کاهش است یا منفی است اما در حال افزایش است ، این بدان معنی است که دیفرانسیل بین دو بازده باریک است. بگذارید پیامدهای این را در یک جدول برجسته کنیم:

| + یا - | ↑ یا | گسترش است | پیامد |

| مثبت | رو به افزایش | گسترش به نفع DXY | DXY صعودی |

| مثبت | سقوط | باریک شدن در برابر DXY | DXY نزولی |

| منفی | رو به افزایش | باریک شدن به نفع DXY | DXY صعودی |

| منفی | سقوط | گسترش در برابر DXY | DXY نزولی |

دلیل افزایش رو به رشد ایالات متحده برای DXY صعودی است به این دلیل که باعث می شود اوراق قرضه ما نسبت به بسته های آلمان جذاب تر شود و باعث می شود پول بیشتری به ایالات متحده منتقل شود. این به نوبه خود تقاضا برای دلار را افزایش می دهد و متعاقباً از آن سود می برد. از طرف دیگر ، در حال سقوط در ایالات متحده و آلمان برای DXY نزولی است زیرا باعث می شود که بسته های آلمانی نسبت به اوراق قرضه ایالات متحده جذاب تر شوند و باعث می شود پول بیشتری به آلمان منتقل شود. این به نوبه خود تقاضا برای یورو را افزایش می دهد ، که متعاقباً بر DXY وزن دارد.

با بازگشت به نمودار فوق ، می توان دریافت که بین DXY و بازده بین 10Y و یادداشت 10Y آلمانی ، همبستگی مثبت خوبی وجود دارد. توجه کنید که این دو بین سالهای 1987 تا 1992 و سپس در یک روند صعودی بین سالهای 1992 تا 2000 در یک روند صعودی قرار داشتند. این است که تمایل به گسترش عملکرد قبل از تغییر جهت DXY وجود دارد. برای درک این موضوع ، منطقه سایه دار را در گسترش و منطقه سایه دار مربوطه در DXY مشاهده کنید. توجه داشته باشید که این گسترش در دسامبر 1999 به اوج خود رسید و تا سپتامبر 2002 در یک روند نزولی پایدار قرار داشت. ببینید که این باریک شدن گسترش از بالای صفر سرانجام باعث شده است که DXY در فوریه 2002 از صعود خارج شود. به همین ترتیب ، توجه کنید که این گسترش از اوج قبلی خود حرکت کرده استژوئن 2013 و به حرکت بالاتر ادامه داد ، که در نهایت باعث شد DXY در سپتامبر 2014 از بین برود و طی چند ماه آینده تجمع کند. سرانجام ، مشاهده کنید که این گسترش در اکتبر سال 2018 به اوج خود رسید و شروع به کاهش کرد و این در نهایت باعث شد DXY در مارس 2020 از صعود خارج شود.

از موارد فوق می توانیم نتیجه بگیریم که:

از آنجا که یورو بخش عمده ای از وزن را در DXY اشغال می کند ، روند DXY نه تنها تحت تأثیر بازده ایالات متحده بلکه با بازده آلمان نیز تأثیر می گذارد

باید از نزدیک گسترش بین معیار 10y بازده ایالات متحده و معیار 10y عملکرد آلمانی را کنترل کرد

افزایش عملکرد ایالات متحده آمریکا برای DXY صعودی است ، زیرا باعث می شود اوراق قرضه ما نسبت به بسته های آلمان جذاب تر شود و باعث می شود پول بیشتری به ایالات متحده منتقل شود.

در حال کاهش عملکرد ایالات متحده آمریکا برای DXY نزولی است ، زیرا باعث می شود که بسته های آلمانی نسبت به اوراق قرضه ایالات متحده جذاب تر شوند و باعث می شود پول بیشتری به منطقه یورو منتقل شود.

گفته می شود ، باید از تاخیری که می تواند و انجام شود ، بین زمانی که گسترش در خارج از خانه/پایین خارج می شود/شکسته می شود تا زمانی که DXY پیروی می کند ، آگاه باشد

با استفاده از گسترش عملکرد برای تجزیه و تحلیل روند ارزها

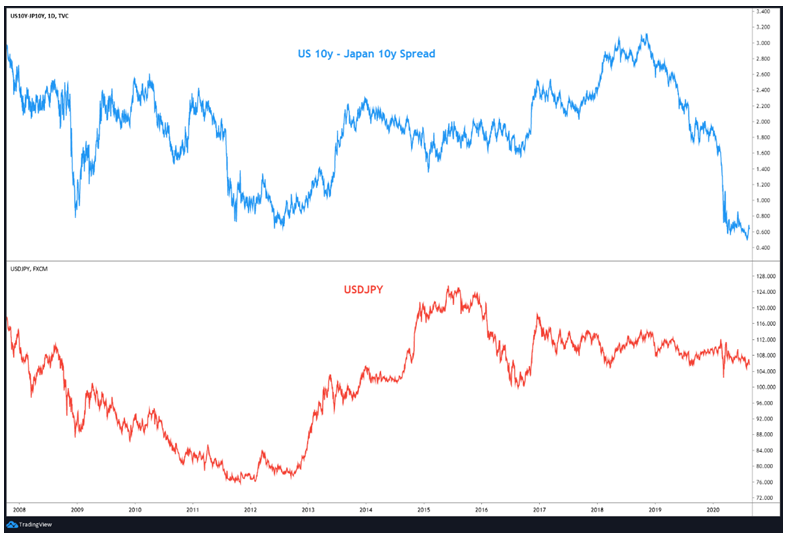

در بالا ، ما در مورد اینكه چگونه می توان از گسترش بازده بین اوراق قرضه 10Y آمریكا و بسته های 10y آلمانی برای سنجش تأثیر آن بر DXY استفاده كرد ، صحبت كردیم. همین منطق می تواند برای سایر ارزها نیز اعمال شود. به عنوان مثال ، می توان بازده گسترش بین اوراق قرضه ما و ژاپنی را ردیابی کرد تا تأثیر آن بر USD/JPY یا بین اوراق بهادار ما و استرالیا را تجزیه و تحلیل کند تا تأثیر آن بر AUD/USD یا بین اوراق بهادار ما و هند را تجزیه و تحلیل کند تا تأثیر آن را روی USD تجزیه و تحلیل کند./INR ، و غیره. در حقیقت ، همچنین می توان بازده گسترش بین دو کشور غیر از ایالات متحده را برای سنجش تأثیر بر ارزهای متقاطع ردیابی کرد. به عنوان مثال ، می توان بازده گسترش بین اوراق قرضه استرالیا و هند را برای تجزیه و تحلیل تأثیر بر AUD/INR یا بین اوراق قرضه آلمانی و انگلیس برای تجزیه و تحلیل تأثیر بر EUR/GBP و غیره ردیابی کرد. بگذارید قبل از حرکت به بخش بعدی ، به چند نمودار نگاه کنیم:

نمودار فوق جفت ارز USD/JPY را با بازده بین اوراق قرضه 10Y 10 Y و ژاپنی مقایسه می کند. ببینید که این دو معمولاً در همگام سازی حرکت می کنند. یعنی گسترش در حال افزایش برای USD/JPY ، برعکس ، مثبت است. توجه کنید که از اواخر سال 2018 ، این گسترش به شدت کاهش یافته است ، که به نوبه خود USD/JPY را تحت فشار نگه داشته است. این گفته ، از آنجا که گسترش هنوز مثبت است ، توجه کنید که روند نزولی در USD/JPY محدود بوده است.

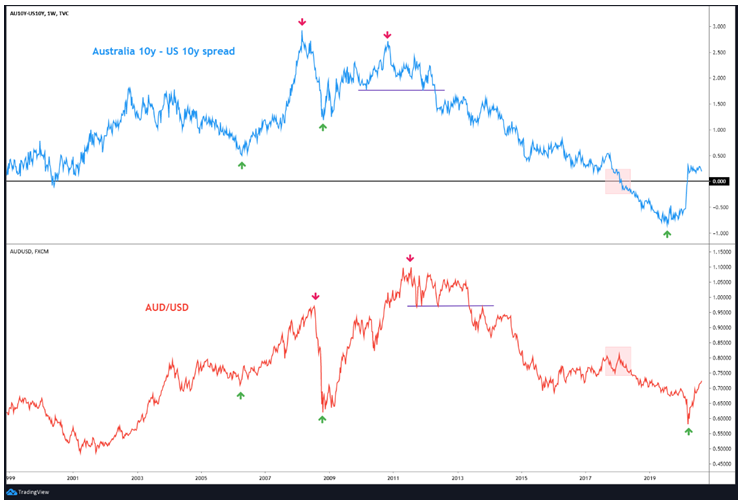

در همین حال ، نمودار زیر جفت ارز AUD/USD را با بازده بین اوراق قرضه 10Y و 10Y استرالیا و ایالات متحده مقایسه می کند. باز هم ، می توان دریافت که این دو تمایل دارند که تقریباً در پشت سر هم حرکت کنند. یعنی گسترش در حال افزایش برای AUD/USD مثبت است ، برعکس. از نزدیک توجه کنید که چگونه یک قسمت در گسترش توسط یک بالای AUD/USD دنبال می شود. نکته مهمی که باید در نظر داشته باشید این است که گسترش بازده اغلب به عنوان یک شاخص اصلی برای جفت ارز ، به ویژه در نزدیکی تاپ ها عمل می کند. همچنین به منطقه مشخص شده در جعبه سایه دار در گسترش توجه کنید. در این مدت ، این گسترش منفی شد ، به این معنی که عملکرد 10 ساله استرالیا در زیر عملکرد 10 ساله ایالات متحده قرار گرفت ، که یک اتفاق نسبتاً نادر است. در حالی که خزانه داری ایالات متحده به عنوان امن ترین جهان در نظر گرفته می شود ، افت اوسی زیر ایالات متحده است. بازده باعث کاهش جذابیت آنها شد و باعث شد پول به ایالات متحده تغییر یابد ، که به نوبه خود دلار Aussie را تحت فشار شدید قرار داد. توجه کنید که چگونه AUD/USD در دوره ای که گسترش آن منفی بود ، در روند نزولی قرار گرفت.aussiedollar سرانجام در واقع در همان زمان که گسترش از منفی به صفر محدود شد ، پایین آمد. از آن زمان ، این گسترش بالاتر از صفر است و باعث می شود AUD/USD بهبودی خود را از پایین تر ادامه دهد.

یک یادداشت احتیاط در اینجا. مهم است که از سفارشاتی که در آن گسترش و ترتیب جفت ارز محاسبه می کنید ، پیگیری کنید. به عنوان مثال ، در این فصل ، ما ابتدا در مورد 10y ایالات متحده صحبت کردیم - عملکرد 10 ساله آلمانی گسترش یافته و آن را با DXY مقایسه کردیم. از آنجا که سمت چپ گسترش 10 سال عملکرد ایالات متحده است و ارز مورد نظر شاخصی است که عملکرد دلار آمریکا را ردیابی می کند ، یک ارتباط مستقیم بین گسترش و DXY وجود دارد. سپس در مورد US10Y صحبت کردیم - عملکرد 10y ژاپنی گسترش یافته و آن را با USD/JPY مقایسه کردیم. از آنجا که سمت چپ گسترش 10 سال است و ارز پایه نیز دلار است ، دوباره یک ارتباط مستقیم بین گسترش و USD/JPY وجود دارد.

به عبارت دیگر ، وقتی سمت چپ گسترش و سمت چپ جفت ارز به همان کشور تعلق دارد ، بین گسترش و جفت ارز همبستگی مستقیمی وجود دارد. یعنی گسترش در حال افزایش برای جفت ارز مثبت است و بالعکس. از طرف دیگر ، اگر سمت چپ گسترش و سمت راست جفت ارز به همان کشور تعلق داشته باشد ، بین گسترش و جفت ارز همبستگی معکوس وجود دارد. یعنی گسترش در حال افزایش برای جفت ارز منفی است و بالعکس.

از موارد فوق می توانیم نتیجه بگیریم که:

می توان از گسترش بین بازده اوراق قرضه دو کشور برای تجزیه و تحلیل تأثیر بر جفت ارز آن دو کشور استفاده کرد

به عنوان مثال ، می توان از گسترش بازده بین اوراق قرضه ایالات متحده و آلمانی برای تجزیه و تحلیل تأثیر اوراق بهادار EUR/USD ، استرالیا و ایالات متحده برای تجزیه و تحلیل تأثیر اوراق بهادار/USD ، ایالات متحده و هند برای تجزیه و تحلیل تأثیر بر USD/INR استفاده کرد. به زودی

مهم است که به خاطر داشته باشید که ترتیب گسترش عملکرد و ترتیب جفت ارز محاسبه می شود

اگر سمت چپ گسترش و سمت چپ جفت ارز به همان کشور تعلق داشته باشد ، یک ارتباط مستقیم بین گسترش و جفت ارز وجود دارد

اگر سمت چپ گسترش و سمت راست جفت ارز به همان کشور تعلق داشته باشد ، بین گسترش و جفت ارز همبستگی معکوس وجود دارد

بازده بین دو کشور اغلب به عنوان یک شاخص اصلی برای جفت ارز آن دو کشور عمل می کند

ارز و سهام

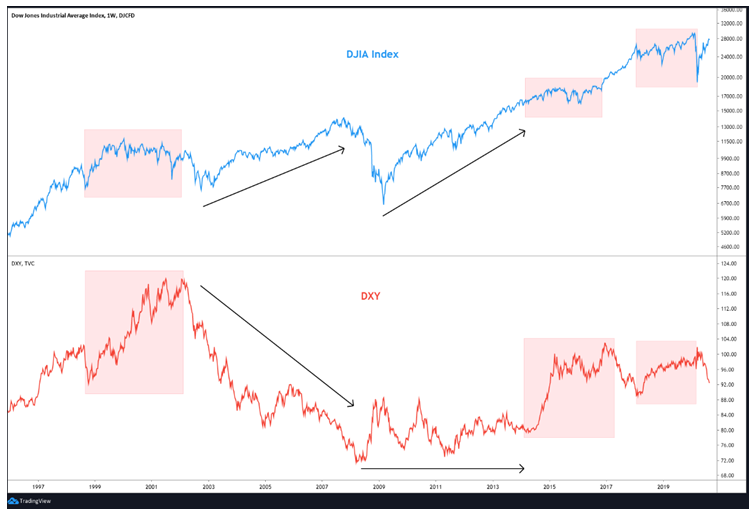

همبستگی بین دلار و سهام سهام در طی سالها متفاوت است. بعضی اوقات ، دلار و سهام سهام در همگام سازی حرکت می کنند ، در حالی که در بعضی مواقع در جهت مخالف حرکت می کنند. گفته می شود ، از اواخر دهه 1990 ، بازارهای سهام DXY و ایالات متحده بیشتر همبستگی منفی دارند. برای درک این امر بصری ، اجازه دهید نمودار زیر بین شاخص DJIA و DXY را بررسی کنیم:

در نمودار فوق ، ببینید که یک دلار در حال سقوط یا یک دلار ضعیف زیربنای بازارهای سهام ایالات متحده است. به عنوان مثال ، ببینید که بین اواخر سال 2002 و اواخر سال 2007 ، یک بازار خرس در دلار همزمان با بازار گاو نر در سهام ایالات متحده بود. همچنین ، ببینید که بین اواسط سال 2008 و اوایل سال 2014 ، تجارت دلار در کنار هم اما در نزدیکی پایین ترین سطح تاریخی آن با یک تجمع قوی در سهام ایالات متحده همزمان بود. سرانجام ، توجه داشته باشید که چرخش سهام ایالات متحده از مارس 2020 همزمان با رکود دلار است. از طرف دیگر ، دوره هایی که دلار افزایش یافته است معمولاً برای سهام ایالات متحده خوب نیست. به عنوان مثال ، منطقه سایه دار را در شاخص DJIA با منطقه سایه دار مربوطه در DXY مشاهده کنید. ببینید که بین اواخر سال 1998 و اوایل سال 2002 ، یک تجمع شدید در دلار باعث افزایش نوسانات در سهام ایالات متحده شد. چنین رفتارهایی مشابه بین اوایل سال 2014 و اواخر سال 2016 و سپس دوباره بین اوایل سال 2018 و اوایل سال 2020 رخ داده است.

یکی از دلایل اصلی وجود همبستگی معکوس بین دلار و سهام ایالات متحده ، نقش دلار به عنوان یک پناهگاه امن است. ارز ایالات متحده به طور معمول تمایل به تجمع در دوره های آشفتگی اقتصادی جهانی دارد ، زیرا سرمایه گذاران بین المللی از دارایی های غیر دلاری با بازده بالا به دارایی های ایمن هواندولار ، در درجه اول خزانه های ایالات متحده منتقل می شوند. از طرف دیگر ، دلار به طور معمول تمایل به کاهش در دوره های قدرت اقتصادی جهانی دارد ، زیرا سرمایه گذاران بین المللی وجوه خود را از دارایی های با ارزش دلار ایمن به پناهگاه های غیر دلاری با بازده بالا منتقل می کنند.

نکته فوق نمودار کوتاه مدت است که شاخص های کلیدی سهام در ایالات متحده را با DXY مقایسه می کند. ببینید که افزایش در DXY در ماه مارس همزمان با یک فروپاشی در سهام ایالات متحده بود. با این حال ، از ماه آوریل ، کاهش تدریجی DXY به یک پایین 2 ساله همزمان با بهبود شدید در بازارهای ایالات متحده است. در حقیقت ، S& P 500 و شاخص NASDAQ در همین مدت به اوج تاریخی رسیده اند. اقدام قیمت امسال بیشتر همبستگی منفی را که عموماً بین سهام DXY و ایالات متحده از زمان قرن غالب شده است ، برجسته می کند.

بازارهای نوظهور از نزدیک با دلار مرتبط هستند

در مقایسه با بازارهای توسعه یافته ، بازارهای نوظهور تمایل به بازده برتر و پتانسیل رشد اقتصادی بالا دارند. با این حال ، خطرات سرمایه گذاری در بازارهای نوظهور به دلیل روابط نزدیک آنها با ثروت رشد اقتصادی جهانی و قیمت کالاها زیاد است. در نتیجه ، بازارهای نوظهور تمایل دارند در مواقعی که اقتصاد جهانی در حال تقویت است و قیمت کالاها در حال افزایش است ، به شدت عمل کنند. به همین ترتیب ، بازارهای نوظهور در زمان کاهش اقتصاد جهانی در حال کاهش است و قیمت کالا در حال کاهش است. در همین حال ، پیش از این ، ما گفتیم که تمایل به دلار آمریکا برای پیشرفت در مواقع افت ریسک جهانی و کاهش در مواقع اشتهای ریسک جهانی وجود دارد. همچنین ، ما می دانیم که قیمت دلار و کالاها همبستگی منفی قوی دارند. به دلیل این عوامل ، بازارهای نوظهور نسبت به مسیر دلار کاملاً حساس هستند.

همانطور که در بخش قبلی مشاهده می شود ، سهام DXY و ایالات متحده معمولاً همبستگی منفی دارند. با این حال ، این همبستگی منفی حتی با سهام از بازارهای نوظهور قوی تر است. به عبارت دیگر ، افزایش DXY بیش از آنکه به ایالات متحده یا سایر بازارهای توسعه یافته آسیب برساند ، به بازارهای نوظهور آسیب می رساند. به همین ترتیب ، یک سقوط DXY بیش از آنکه به نفع ایالات متحده یا سایر بازارهای توسعه یافته باشد ، از بازارهای نوظهور بهره می برد.

نمودار زیر شاخص بازار در حال ظهور MSCI را با DXY مقایسه می کند. وجود یک همبستگی معکوس قوی بین این دو را ببینید. فلش های مشخص شده در شاخص MSCI و فلش های مربوطه را که در شاخص DXY مشخص شده اند ، مشاهده کنید. مشاهده می شود که پایین در DXY معمولاً با یک قسمت بالای شاخص MSCI همزمان است. همچنین توجه داشته باشید که این تظاهرات از مقاومت در برابر روند در شاخص DXY در سپتامبر 2014 گذشته است و سرانجام باعث شد شاخص MSCI از نه ماه بعد در ژوئن 2015 زیر حمایت از روند خطی شکسته شود. حتی در سال 2020 ، مشاهده کنید که اوج DXY در ماه مارس دقیقاً همزمان باپایین در شاخص بازار در حال ظهور MSCI. از آن زمان ، DXY کاهش یافته است در حالی که شاخص MSCI تجمع کرده است.

نمودار زیر شاخص بازار در حال ظهور MSCI را با شاخص DJIA مقایسه می کند. توجه کنید که از سال 2010 ، شاخص بازار در حال ظهور MSCI از شاخص DJIA برخوردار است - امروز امروز به سختی بالاتر از جایی است که در سال 2010 بود ، در حالی که دومی در این دوره سه برابر شده است. تضعیف اقتصاد چین ، قیمت پایین کالاها ، دلار قوی و آشفتگی در چند اقتصاد در حال ظهور بازار باعث شده است که بودجه از بازارهای نوظهور و در بازارهای توسعه یافته طی یک دهه گذشته حرکت کند.

.PNG)

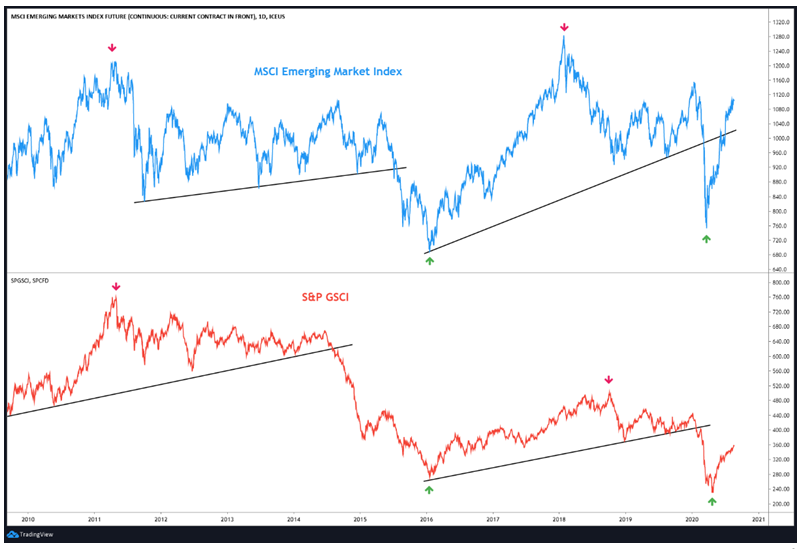

نمودار فوق شاخص بازار در حال ظهور MSCI را با S& P GSCI مقایسه می کند. توجه کنید که در نمودار چقدر به شدت و مثبت بازارها و کالاهای به هم پیوسته اند.

از موارد فوق می توانیم نتیجه بگیریم که:

از اواخر دهه 1990 ، بازارهای سهام DXY و ایالات متحده بیشتر همبستگی منفی دارند

ارز ایالات متحده به طور معمول تمایل به تجمع در دوره های آشفتگی اقتصادی جهانی و کاهش در دوره های قدرت اقتصادی جهانی دارد

بازارهای نوظهور نسبت به بازارهای توسعه یافته نسبت به مسیر دلار حساس تر هستند

بازارهای نوظهور نیز نسبت به روند کالاها بسیار حساس هستند و معمولاً با کالاها در کنار هم حرکت می کنند

افزایش DXY به بازارهای نوظهور بیش از آنکه به ایالات متحده یا سایر بازارهای توسعه یافته آسیب برساند ، صدمه می زند و برعکس

از سال 2010 ، بازارهای توسعه یافته به دلیل عواملی مانند تضعیف اقتصاد چین ، نرم کردن قیمت کالاها ، تقویت دلار و آشفتگی در چند اقتصاد در حال ظهور ، از بازارهای نوظهور بسیار بهتر عمل کرده اند.

فصل بعدی

خلاصه همبستگی ها

در این فصل مختصر ، ما همبستگی هایی را که در طول شش فصل قبلی مطالعه کرده ایم ، دوباره روشن خواهیم کرد. توجه داشته باشید که در این فصل چیز جدیدی وجود ندارد ، اما فقط آنچه تاکنون گفته ایم. در حقیقت ، این فصل می تواند به عنوان یک راهنمای مرجع سریع یا به عنوان آغازگر عمل کند هر زمان که کسی بخواهد به همبستگی هایی که تاکنون در این ماژول بحث کرده ایم ، مراجعه کند.

با استفاده از نمودارهای نسبت برای شناسایی قدرت نسبی

با جزئیات در مورد تجزیه و تحلیل بین مارکت در چند فصل گذشته ، زمان آن رسیده است که به قسمت دوم این ماژول - چرخش بخش بروید. در این فصل ، ما در مورد یک ابزار همه کاره صحبت خواهیم کرد که می تواند برای شناسایی قدرت نسبی بین یک ابزار و دیگری استفاده شود.< Span> از سال 2010 ، بازارهای توسعه یافته به دلیل عواملی مانند تضعیف اقتصاد چین ، نرم کردن قیمت کالاها ، تقویت دلار و آشفتگی در چند اقتصاد در حال ظهور ، از بازارهای نوظهور بسیار بهتر عمل کرده اند.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 66

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه