- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

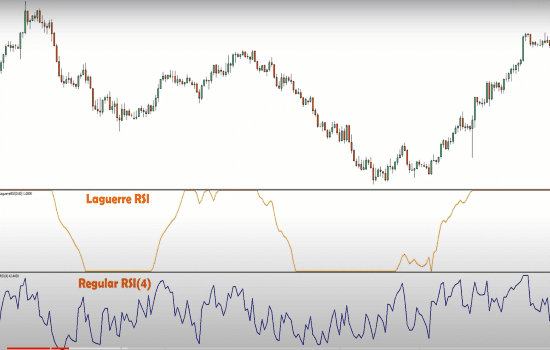

Laguerre RSI در پاسخگویی به RSI منظم بهبود می یابد ، در حالی که تجارت Whipsaw را به حداقل می رساند. با این حال ، قبل از بحث در مورد Laguerre RSI ، باید به شاخص قدرت نسبی (RSI) نگاه کنیم.

من سعی کرده ام تا استفاده از فرمول ها را به حداقل برسانم و در درجه اول بر این موضوع تمرکز کنم که چرا شاخص استحکام نسبی و ابزارهای Laguerre RSI مورد استفاده و نقاط قوت نسبی هر یک از آنها. هر دو نشان می دهند که آیا یک امنیت بیش از حد یا بیش از حد است ، بنابراین سازندگان بازار می توانند تصمیمات خرید و فروش بهتری بگیرند.

شاخص قدرت نسبی (RSI)

RSI ، که توسط Wells Wilder تألیف شده است ، در طول تجزیه و تحلیل فنی برای اندازه گیری اندازه تغییرات قیمت به منظور تجزیه و تحلیل اینکه سهام یا دارایی های دیگر در یک نمودار خط بین 0 تا 100 مورد استفاده قرار گرفته اند ، استفاده می شود.

هنگامی که RSI نشان می دهد که مقادیر بالاتر از 70 ، این نشان می دهد که ممکن است یک امنیت بیش از حد یا بیش از حد مورد استفاده قرار گیرد و اگر 30 یا پایین تر باشد ، بازگرداندن یا معکوس می تواند بیاید ، دارایی می تواند کم ارزش یا بیش از حد باشد.

فرمول RSI یک محاسبه دو بخشی است و با این فرمول شروع می شود:

این فرمول در طی یک دوره نگاه از ضرر یا افزایش متوسط استفاده می کند. چهارده دوره (14 روز) برای محاسبه مقدار RSI آغاز استفاده می شود.

پس از استفاده از 14 دوره داده ، قسمت دوم فرمول RSI برای صاف کردن محاسبه به شرح زیر محاسبه می شود:

RSI_>= 100 - سمت چپ [ frac<100> <1 + frac<left ( ext imes 13 ight ) + ext> <left ( left ( ext imes 13 ight ) + ext ight )>> RIGHT] RSI مرحله دو = 100− [1 + (میانگین ضرر قبلی 13 × 13) + ضرر فعلی) (میانگین افزایش قبلی 13 ×) + Gain100 فعلی]

RSI با افزایش اندازه و تعداد مثبت افزایش می یابد و با افزایش اندازه و تعداد ضررها افزایش می یابد.

از آنجا که RSI بیش از 30 است ، یک علامت صعودی و زیر 70 است ، یک علامت نزولی است.

نشانگر فنی RSI در صورت راحتی سیگنال های آن به روندهای بلند مدت قابل اطمینان است.

سیگنال های کاذب ، اگرچه نادر است ، ممکن است رخ دهد.

این سیگنال ها حاکی از حرکت هستند و این ابزار بیشتر در بازاری که دارایی ها بین نزولی و صعودی متناوب است ، مفید است.

Laguerre RSI با RSI معمولی متفاوت است

Laguerre RSI توسط جان Ehler و مدل وی هنگام استفاده در تجارت معرفی شد ، مشکل تأخیر در شاخص های سیگنال های معاملاتی را با مدت طولانی از بین می برد زیرا این کار را از نوسانات تصادفی و نوسانات قیمت فیلتر می کند.

برای محافظت بیشتر ، عقب کشیدهای کوتاه مدت را کشف می کند. هنگام خرید و فروش سهام ، باید به دنبال شاخصی باشید که به سرعت به تغییرات قیمت پاسخ دهد ، بنابراین کمترین تعداد سیگنال های کاذب را دارید و Laguerre RSI برای کاهش نویز و تاخیر در RSI منظم طراحی شده است.

Laguerre RSI مانند 4 دوره معمولی RSI است و این امکان را دارد که برای هموار سازی قیمت اعمال شود. Laguerre RSI شاخص های صافی را برای ایجاد مقادیر کوچک داده فراهم می کند.

صاف کردن ، ریزه کاری موجود در سلف RSI معمولی را به حداقل می رساند و در حالی که LaGuerre صاف تر است ، برای گرفتن حرکات قیمت بزرگتر کار خوبی می کند.

از این رو ، Laguerre RSI بدون از دست دادن قابلیت اطمینان ، RSI سریع واکنش نشان می دهد.

وی در مقاله "زمان پیچ و خم" آقای Ehlers - بدون سفر فضایی "، سعی کرد تا در جلوگیری از معاملات Whipsaw ، مشکلات ناامید کننده را برطرف کند. او به دنبال راهی برای دستیابی به تعادل میزان هموار سازی مورد نیاز و میزان تحمل تاخیر بود.

جان ایلرز ادعا کرد که استفاده از میانگین متحرک می تواند به حل این مشکل کمک کند و او پیشنهاد کرد که از این معادله برای میانگین متحرک استفاده کند. برای بدست آوردن آن خروجی فیلتر شده ، نمونه های قدیمی از داده های جدید از جدیدترین نمونه ها باید به طور متوسط انجام شود.

فیلتر = (قیمت + قیمت [1] + قیمت [2] + قیمت [3])/4

آقای Ehlers اظهار داشت که اگر از دو نمونه میانی استفاده می شود ، باید در یک مثال 4 نمونه ای به عنوان جدیدترین نمونه وزن داشته باشند.

این معادله برای فیلتر:

فیلتر = (قیمت + 2*قیمت [1] = 2*قیمت [2] + قیمت [3])/6

جان ایلر گفت که مدل وی یک پیچ و تاب زمانی را نشان می دهد ، به طوری که بخش های فرکانس پایین قیمت به طور قابل توجهی بیشتر از بخش های فرکانس بالا به تأخیر می افتد ، و این اجازه می دهد تا با استفاده از این Warp Time ، فیلترها را صاف کنند.

از این رو ، فقط چند نمونه داده با استفاده از این جنگ زمان ساخته شده است و از آنجا که فقط از چند نمونه داده استفاده می شود ، نسبت به داده های قیمت اخیر بسیار پاسخگو خواهند بود. این افزایش پاسخگویی به معنای زمان واکنش سریعتر هنگام انجام معاملات است ، بنابراین سودآوری به دلیل کاهش تاخیر سیگنال بهبود می یابد.

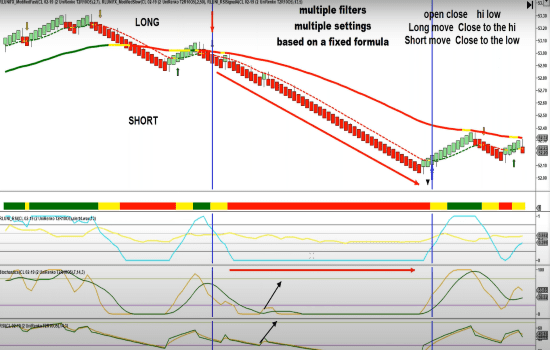

تجزیه و تحلیل بیشتر ، نشان می دهد که گاما و Laguerre نرم و نرم بزرگتر می شوند و مانند RSI معمولی ، Laguerre RSI برای استراتژی های پیشگیری و روند استفاده می شود.

Laguerre RSI مانند RSI معمولی باید با سایر شاخص های تشخیص روند استفاده شود. این کار را می توان با تجارت در جهت روند بلند مدت انجام داد ، اما با استفاده از نسخه Laguerre برای جستجوی عقب بکشید.

برای تشخیص روند ، از Laguerre RSI برای 50 دوره استفاده کنید ، در حالی که برای بازداشت بازگردانی ، از آستانه های 30/70 درست مانند RSI معمولی استفاده کنید. با این حال ، Laguerre RSI پاسخگو است و می تواند 0. 15 و 0. 85 را برای آستانه های Oversold و Overbought نشان دهد.

RSI منظم به اندازه Laguerre RSI پیچیده نیست. نسخه Laguerre باعث افزایش پاسخگویی و قابلیت اطمینان می شود. هر دو نسخه برای کشف شرایط بیش از حد و بیش از حد فوق العاده فوق العاده هستند و هر دو می توانند برای استراتژی های روند فیلتر بازپرداخت استفاده شوند.

Laguerre RSI به روشی مشابه RSI معامله می شود.

شما می توانید وقتی ارزش را زیر یک نقطه بحرانی پایین می آورد و تجارت را به بالای آستانه می رساند و هنگام معکوس ارزش می فروشد.

در خواندن من ، که در Dow ، Laguerre RSI نتایج کمی بهتر از RSI تولید می کند. هنگام تجارت در NASDAQ ، Laguerre RSI بسیار بهتر عمل می کند. با این حال ، سود خالص و نرخ بازده سالانه هنگام مقایسه مدل های RSI و Laguerre Trading بسیار نزدیک است.< SPAN> RSI معمولی به اندازه Laguerre RSI پیچیده نیست. نسخه Laguerre باعث افزایش پاسخگویی و قابلیت اطمینان می شود. هر دو نسخه برای کشف شرایط بیش از حد و بیش از حد فوق العاده فوق العاده هستند و هر دو می توانند برای استراتژی های روند فیلتر بازپرداخت استفاده شوند.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب :

نویسنده : محسن زنجانچی

بازدید : 65