- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

می توان استدلال کرد که بحث فعال در مقابل منفعل ضعیف است. در حالی که شواهد کافی وجود دارد که نشان می دهد متوسط مدیر فعال خالص هزینه های خود را تحت تأثیر قرار می دهد ، ما معتقدیم که "شاخص های کمد" در درجه اول مقصر بودن مدیر فعال مدیر هستند. شاید یک بحث تولیدی بیشتر در مورد ارزش مدیریت فعال ، تجزیه و تحلیل مدیران "فعال" واقعاً در مقابل "شاخص های گنجه" باشد. ما فکر می کنیم که اگر بتوانید راهی برای تمایز بین این دو پیدا کنید ، پاداش بالقوه قابل توجه است.

در "سرمایه گذاری سرمایه بیمار ، 1" در دکتر Martijn Cremers ، او پیشنهاد می کند که یک گروه از مدیران فعال وجود داشته باشد که بازده اضافی را تأمین می کند. او توصیه می کند کسانی را که دارای دو ویژگی اساسی هستند ، 1) سهم فعال بالا و 2) مدت زمان صندوق را انتخاب کنید. 2 به عبارت دیگر ، یک سرمایه گذار باید مدیران فعال را انتخاب کند که سهام خود را بیش از دو سال نگه دارند و اوراق بهادار خود را بر اساس محکومیت بسازند تا وزن معیار. این رویکرد منجر به ردیابی خطای و عملکرد می شود که از فهرست ها منحرف می شود-اما بازپرداخت نتایج عملکرد بالاتر از حد متوسط را ایجاد می کند.

به عنوان مثال ، پس از مرتب سازی تقریباً 1200 صندوق متقابل سهام ایالات متحده در چهار پرتفوی مجزا ، دکتر Cremers نتیجه گرفت که یک سرمایه گذاری 1 دلاری در نمونه کارها از سهام فعال بالا/مدت زمان صندوق های متقابل سرمایه گذاری 1 دلار در نمونه کارها از بنچمانهای مربوطه بهتر است40 ٪ بین سالهای 1994 و 2015 از نظر بازده اضافی خالص تجمعی. سه پرتفوی دیگر معیارها را تحت تأثیر قرار دادند. 3

در حالی که ممکن است وسوسه انگیز باشد که تمام شود و یک نمونه کار را بسازید که چیزی شبیه به بازار نباشد و آن را برای مدت طولانی نگه دارد ، اما در هنگام انتخاب مدیر ، عوامل دیگری نیز وجود دارد که باید در نظر بگیرید. به گفته دکتر کرمرز ، "مدیران موفق باید (i) مهارت را برای شناسایی فرصت های سرمایه گذاری خوب مناسب برای مشتریان خود داشته باشند ، (ب) قضاوت صحیح یا تمایل به انتخاب از بین فرصت های مشخص شده به روشی محتاطانه و سرانجام (iii) فرصت کافی یا عدم موانع عملی برای انجام این کار مداوم. "4

مهارت و تلاش به طور مداوم سطح بالایی از استعداد و تلاش می تواند نتواند نتایج سرمایه گذاری کوتاه مدت به طور مداوم خوب تولید کند. مایکل جی موبوسین می نویسد: "اگر فعالیتی شامل شانس باشد ، پس در کوتاه مدت چقدر خوب کار می کنید ، در مورد مهارت خود چیز زیادی به شما نمی گوید. یک روند خوب ، مطمئن ترین مسیر موفقیت در دراز مدت است. 5 "در هریس ، حاشیه رقابتی ما شناسایی مشاغل در حال رشد است که موفق به بهره مندی از سهامداران می شوند. تیم سرمایه گذاری ما یک فرایند دقیق دقیق ، شبیه به یک مدیر سهام خصوصی را انجام می دهد تا این مشاغل را فاش کند. ما با مدیریت ، رقبا و تأمین کنندگان ملاقات می کنیم تا در 5 تا هفت سال به ما این چشم انداز را بدهیم. تحلیلگران ما از این مشاهدات برای طرح جریان های نقدی رایگان آینده استفاده می کنند ، که در نهایت ارزش کسب و کار را تعیین می کند. و ما همچنان لیزر روی ارزش های تجاری متمرکز هستیم ، نه قیمت سهام: فقط به این دلیل که یک سهام در حال کاهش است ، به این معنی نیست که اصول بلند مدت رو به وخامت گذاشته است. روند ما به ما حیاط می دهد تا اختلافات در ارزش را اندازه گیری کنیم و ما را قادر می سازد تا عمل کنیم. موفقیت بلند مدت ما این رشته را ملزم می کند که به روند سرمایه گذاری ما بپردازد ، حتی اگر ضررهای کوتاه مدت ایجاد کند. در پایان ، ما انتظار داریم سهام بیشتری را انتخاب کنیم که از پایین بالا بروند و بزرگی برندگان ما از بازنده های ما فراتر رود.

داوری در مورد همکاران هریس ، ما معتقدیم که موفقیت تقریباً در هر تلاشی مستلزم آزادی تفکر متفاوت از دیگران است - و ما در تلاش هستیم تا محیطی را حفظ کنیم که متخصصان سرمایه گذاری ما به روند ما اعتماد کنند. نتیجه گیری های ما از حقایق شکل گرفته است و به عنوان یک تیم ، ما آشکارا در مورد آنها بحث می کنیم. ما به طور معمول تحلیل های مدافع شیطان را انجام می دهیم تا اطمینان حاصل کنیم که خطرات مادی را کشف کرده ایم. روند ما تأیید می کند که قضاوت ما سالم است ، که به ما کمک می کند تا عمل کنیم ، حتی وقتی جمعیت در جهت مخالف کار می کنند.

در نتیجه ، ما سعی می کنیم با نگه داشتن تعداد متمرکز سهام و وزن هر یک از آنها ، مهارت انتخاب سهام خود را به حداکثر برسانیم. اوراق بهادار ما از 20 تا 60 سهام است و متنوع ترین اوراق بهادار ما نیمی از موقعیت های رقیب متوسط ما را دارد. شاخص های کمد برعکس عمل می کنند. آنها در تلاش برای محدود کردن سهام کمتری ، صدها سهام و وزن معیار را تقلید می کنند. اما طرف تلنگر یک حقیقت ناخوشایند است - شاخص های کمد تضمین می کنند که برندگان آنها نیز تأثیر قابل توجهی ندارند. پس از شارژ هزینه های فعال برای یک نمونه کارها معیار ، جای تعجب نیست که چرا شاخص های کمد کمپانی زیر کار هستند. خطای ردیابی خطری برای جلوگیری از آن تلقی می شود ، اما در پایان این عملکرد برتر است که از آن پیش خواهد رفت.

مدیران فعال فرصت باید این فرصت را داشته باشند که از معیار دور شوند. دکتر کرمرز نتیجه می گیرد که هرچه وزن یک نمونه کارها بیشتر با آن در معیار متفاوت باشد ، بیشتر برای بهتر و توجیه هزینه های مدیریت کار می کند. در هریس ، ما اوراق بهادار را بر اساس محکومیت به جای وزن معیار جمع می کنیم ، که می تواند ما را به سمت خرید شرکت های خاص یا مناطقی از بازار سوق دهد که دوست ندارند ، کم ارزش یا سوء تفاهم هستند. دوره های کم کاری می توانند با بسته شدن فاصله بین قیمت سهام و ارزش ذاتی ، دنبال شوند. اما ، در صورت لزوم ، ما با خوشحالی نتایج کوتاه مدت را فدا خواهیم کرد ، زیرا اغلب برای موفقیت طولانی مدت سوخت بوده است.

همه پرسی انگلستان برای ترک اتحادیه اروپا سال گذشته این تجارت افق زمانی را برجسته می کند. دو روز اول پس از رای گیری ، شاخص سهام اروپا تقریباً 15 ٪ کاهش یافت و برخی از سهام مالی اروپا حتی بیشتر کاهش یافت. ما ادعا کردیم که ، همانطور که اغلب اتفاق می افتد ، ارزش ذاتی اصلی مشاغل مربوطه به اندازه قیمت بازار به طرز چشمگیری تغییر نمی کند. تیم سرمایه گذاری ما سعی در اندازه گیری تأثیر واقعی ، در صورت وجود ، بر ارزش ذاتی مشاغل ما داشتیم. ما از این دوره استفاده کردیم تا به طور فعال در معرض شرکتها ، مانند گروه بانکی Lloyds ، که از ترس های کوتاه مدت به سختی برخورد کرده است ، افزایش یابد. ما معتقد بودیم که تغییر در قیمت سهام منعکس کننده تغییرات در ارزش تجاری اساسی نیست. به دلیل این رشته ، که در فلسفه و روند ما تجسم یافته است ، مشتریان ما از کسب بازده سال گذشته بهره مند شده اند. اگرچه حوادثی مانند Brexit اغلب آسیب زا است ، اما می توانند فرصتی را برای افراد صبور فراهم کنند.

برای سرمایه گذاران به همان اندازه مهم است که هنگام سرمایه گذاری در استراتژی های ما ، نظم و انضباط داشته باشند. انتخاب مدیران بر اساس فشارسنجی صنعت معمولی ، مانند عملکرد یک ساله یا رتبه بندی گروه همسالان سه ساله ، ممکن است منجر به نتایج پایین تر شود. دکتر کرمرز دریافت که "استراتژی های بیمار به محکومیت های قوی تری نیاز دارند زیرا آنها برای دنبال کردن مدیر خطرناک تر هستند. کم کاری کوتاه مدت ممکن است توانایی مدیر در حفظ دارایی ها و ادامه استراتژی سرمایه گذاری بلند مدت را به خطر اندازد. 3 "ممکن است جای تعجب داشته باشد که تنها 1. 6 ٪ از کل دارایی های صندوق متقابل سهام ایالات متحده در استراتژی هایی که صبور هستند و سهم فعال بالایی دارند ، سرمایه گذاری می شوند. 1 هریس مفتخر است که عضو این گروه کوچک است.

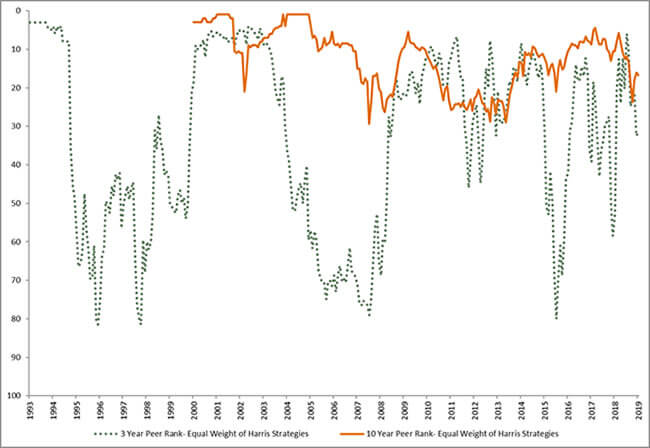

برای نشان دادن این موضوع ، خط سبز نقطه ای در نمودار زیر نشان می دهد که کامپوزیت های ما سه دوره کم تحرک متمایز در مقابل همسالان ما داشته اند: حباب Dot-com دهه 1990 ، بحران مالی جهانی 2000 و اواسط 2010. با این حال ، هنگامی که به لنزهای بلند مدت (خط نارنجی) تغییر می دهید ، روند سرمایه گذاری ما از عملکرد طولانی مدت برخوردار بود.

عملکرد بلند مدت به طور مداوم در کوارتیل برتر در بین همسالان قرار می گیرد

چندین متخصص امور مالی نشان می دهند که 25 سال داده برای اثبات وجود مهارت لازم است. در طی دوره کامل 25 ساله ، با وجود سه دوره تاخیر همسالان ما ، ایالات متحده از زمان اولین عملکرد سه ساله خود در سال 1994 ، تقریباً دو برابر شد.-شماره عملکرد سال عقب مانده است. با تعقیب بازار طی 22 سال گذشته ، سرمایه گذاران 300 درصد امتیاز در بازده تجمعی را از دست دادند.

| 1/1/1994-12/31/2019 | ایالات متحده متمرکز | فهرست S& P 500 | تعقیب استراتژی بازار |

|---|---|---|---|

| بازگشت سالانه (CAGR) | 13. 5 ٪ | 10. 4 ٪ | 11. 8 ٪ |

| بازده تجمعی (چندین سرمایه گذاری اولیه) | 40 برابر | 18 برابر | 25 برابر |

*تعقیب فرضی استراتژی بازار از سه مرحله تشکیل شده است: 1) مشتری هر زمان که بازده 3 ساله عقب مانده از S& P 500 شاخص 2) به فروش می رساند ، مشتری درآمدهای S& P 500 3) مشتری را دوباره در ایالات متحده متمرکز می کند وقتی که 3بازده سال از شاخص S& P 500 فراتر می رود.

برای سرمایه گذاران بسیار فعال و منضبط که مایل به تلاش هستند و در زمان های سخت وحشت نمی کنند، به همان اندازه فرصت برای عملکرد بهتر وجود دارد. با حذف نمایه سازهای گنجه و شناسایی مدیران دارای مهارت، قضاوت و فرصت در دراز مدت، ما معتقدیم که انتخاب کنندگان صندوق همچنان می توانند ارزش فوق العاده ای پیدا کنند.

1 Cremers، دکتر Martijn & Pareek، Ankur.(2014)."عملکرد بهتر سرمایه بیمار: مهارت سرمایه گذاری مدیران سهام فعال بالا که به ندرت معامله می کنند."

2 سهم فعال محاسبه درصد دارایی پرتفوی است که با شاخص معیار متفاوت است. مدت زمان صندوق میانگین وزنی مدت زمانی را اندازه گیری می کند که صندوق در پنج سال گذشته 1 دلار از سهام را در پرتفوی نگهداری کرده است. Cremers سرمایه گذاری با مدیرانی با اعتقاد بالا را توصیه می کند که سهام خود را بیش از دو سال نگه می دارند.

3 چهار پرتفوی صندوق سرمایه گذاری مشترک که با افراط در مرتب سازی 5×5 بر اساس مدت زمان صندوق و پنجک های سهم فعال تعریف شده اند 1) مدت زمان صندوق بلند/سهم فعال بالا 2) مدت زمان صندوق کوتاه/سهم فعال کم 3) مدت زمان صندوق بلند/سهم فعال کم 4) مدت زمان صندوق کوتاه / سهم فعال بالا.

4 کرمرز، دکتر مارتین.(2016). سهم فعال و سه رکن مدیریت فعال: مهارت، اعتقاد و فرصت.

5 Mauboussin، Michael J. (2012) معادله موفقیت: گره گشایی از مهارت و شانس در تجارت، ورزش و سرمایه گذاری. بوستون، MA: انتشارات بازنگری بازرگانی هاروارد.

نرخ رشد مرکب سالانه (CAGR) نرخ بازدهی است که برای رشد سرمایه گذاری از مانده ابتدایی تا پایانی آن لازم است، با فرض اینکه سود در پایان هر سال عمر سرمایه گذاری مجدداً سرمایه گذاری شود.

شاخص بازده کل S& P 500 یک شاخص وزن شده بر اساس ارزش بازار از 500 سهم با سرمایه کلان است که معمولاً برای نشان دادن بازار سهام ایالات متحده استفاده می شود. همه بازده ها منعکس کننده سود سهام مجدد سرمایه گذاری شده و توزیع سود سرمایه هستند. این شاخص مدیریت نشده است و سرمایه گذاران نمی توانند مستقیماً روی این شاخص سرمایه گذاری کنند.

اطلاعات ، داده ها ، تجزیه و تحلیل ها و نظرات ارائه شده در اینجا (از جمله مضامین سرمایه گذاری فعلی ، فرآیند تحقیق و سرمایه گذاری مدیران نمونه کارها و ویژگی های نمونه کارها) فقط برای اهداف اطلاع رسانی است و نشان دهنده سرمایه گذاری ها و دیدگاه های مدیران نمونه کارها و همکاران هریس L. P است. از تاریخ نوشته شده و در معرض تغییر است و ممکن است براساس بازار و سایر شرایط و بدون اطلاع قبلی تغییر کند. این محتوا توصیه یا پیشنهادی برای خرید یا فروش امنیت نیست و ضروری نیست که صحیح ، کامل یا دقیق باشد.

برخی از نظرات در اینجا براساس انتظارات فعلی است و "بیانیه های آینده نگر" در نظر گرفته می شوند. این اظهارات رو به جلو منعکس کننده فرضیات و تجزیه و تحلیل های انجام شده توسط مدیران نمونه کارها و همکاران هریس L. P. بر اساس تجربه و درک آنها از روندهای تاریخی ، شرایط فعلی ، تحولات آینده مورد انتظار و سایر عوامل معتقدند که مرتبط هستند. نتایج واقعی آینده مشمول تعدادی از سرمایه گذاری ها و سایر خطرات است و ممکن است با انتظارات متفاوت باشد. به خوانندگان هشدار داده می شود که به اظهارات آینده نگر اعتماد نکنند.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب :

نویسنده : محسن زنجانچی

بازدید : 31