- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

هنوز جهت روشنی در بازارهای فارکس در این هفته مشخص نشده است، به استثنای ادامه کاهش ارزش ین، البته با سرعت آهسته. رشد دلار کانادا که به دلیل داده های CPI تحریک شده بود، به طور ناگهانی به دلیل بدتر شدن احساسات ریسک، که با افت بیش ا ز-330 درصدی DOW مشخص شد، متوقف شد. جانت یلن، وزیر خزانه داری ایالات متحده، هشدار خود را در مورد نیاز فوری به افزایش سقف بدهی تشدید کرد و هشدار داد که عدم انجام این کار می تواند منجر به "شکستن تعدادی از بازارهای مالی شود - با وحشت جهانی که باعث فراخوانی مارجین، اجرا و فروش آتش می شود."

در حال حاضر، اکثر جفت ها و کراس های اصلی در محدوده هفته گذشته باقی می مانند، به استثنای USD/JPY، GBP/CAD، و AUD/CAD. ین، دلار و یورو ضعیف هستند، در حالی که دلار نیوزلند، دلار کانادا و فرانک سوئیس قدرت خود را نشان می دهند. استرالیا و استرلینگ مخلوط شده اند. با توجه به پراکنده بودن تقویم اقتصادی امروز و فردا، ممکن است معاملات کماکان ادامه داشته باشد. با این حال، دلار استرالیا فردا با انتشار داده های شغلی استرالیا می تواند اقداماتی را شاهد باشد.

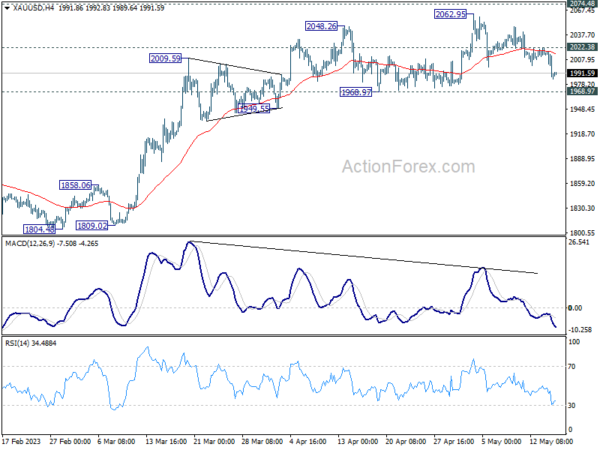

از نظر فنی، طلا به عقب نشینی خود از 2062. 92 ادامه می دهد و به زیر سطح 2000 سقوط کرده است. چشم انداز کوتاه مدت تا زمانی که سطح حمایت 97/1968 حفظ شود، صعودی باقی می ماند. شکستن 2022. 38 مقاومت جزئی می تواند نشان دهنده آمادگی برای از سرگیری رالی باشد و به طور بالقوه رکورد بالاترین سطح 2074. 48 را آزمایش کند. با این حال، شکست محکم به زیر 1968. 97 می تواند نشان دهد که بازگشت نزولی کوتاه مدت در حال انجام است.

در آسیا، در زمان نگارش این مقاله، Nikkei 0. 85٪ افزایش یافته است، و به بالای 30 هزار رسیده است. HSI هنگ کن گ-0. 55 درصد کاهش یافته است. SSE شانگهای چی ن-0. 23٪ کاهش یافت. استریت تایمز سنگاپور - 0. 83 درصد کاهش یافت. بازدهی 10 ساله JGB ژاپن به 0. 0231- کاهش یافت و به 0. 373 رسید. یک شبه، DO W-1. 01٪ کاهش یافت. S& P 500 - 0. 64 درصد سقوط کرد. NASDAQ - 0. 18٪ کاهش یافت. بازده 10 ساله 0. 041 به 3. 549 افزایش یافت.

فدرال رزرو: سفت شدن آهسته تر نباید نشانه تعهد کمتر باشد

لوری لوگان، رئیس فدرال رزرو دالاس، بر اهمیت رویکرد محتاطانه برای تشدید سیاست پولی در میان عدم قطعیت تأکید کرد، و پیشنهاد کرد که سرعت پایین تر تعهد به دستیابی به اهداف تورمی را کاهش نمی دهد.

لوگان در یک کنفرانس اظهار داشت: «وقتی شرایط نامطمئن است، ممکن است لازم باشد آهسته تر سفر کنید. اما سرعت آهسته تر انقباض نباید نشان دهنده تعهد کمتر برای دستیابی به هدف تورم باشد. او همچنین به پتانسیل بدتر شدن غیرخطی شرایط مالی اشاره کرد و از افزایش های کمتر و کمتر نرخ بهره برای کاهش این خطر حمایت کرد.

لوگان همچنین تأکید بر ماهیت چند جانبه تأثیر سیاست های پولی. وی گفت: "محدودیت سیاست پولی از کل استراتژی سیاست ناشی می شود - چقدر سریع نرخ ها افزایش می یابد ، سطح آنها می رسد ، زمان صرف شده در آن سطح و عواملی که تعیین می کنند افزایش یا کاهش بیشتر."

جان ویلیامز ، رئیس جمهور فدرال فدرال نیویورک ، تأخیر بین تصمیمات سیاست و تأثیر کامل آنها بر اقتصاد را تأکید کرد و تأکید بر اهمیت نظارت بر رفتار اقتصاد پس از تصمیم. ویلیامز توضیح داد: "ما باید تصمیمات خود را بگیریم و بعد تماشا کنیم که چه اتفاقی می افتد ، این بازخورد را می گیریم ، می بینیم که چگونه اقتصاد رفتار می کند."

در یک مناسبت دیگر ، آستین گولسبی شیکاگو ، با این حال ، اظهار داشت که ممکن است خیلی زود بحث در مورد کاهش نرخ یا تغییر در سیاست های پولی باشد. او گفت ، "من فکر می کنم خیلی زودرس است که در مورد کاهش نرخ و زودرس صحبت کنیم - حتی برای جلسه بعدی - آیا ما قصد مکث داریم؟آیا ما قصد داریم جمع شویم؟آیا ما می خواهیم برش دهیم. "

اقتصاد ژاپن در Q1 عقب افتاد ، 1. 6 ٪ سالانه ، 0. 4 ٪ QOQ

اقتصاد ژاپن عملکردی قوی را در Q1 ارائه داد و با نرخ سالانه 1. 6 ٪ گسترش یافت ، که به طور قابل توجهی از 0. 7 ٪ پیشی گرفت. این به لطف ترکیبی قدرتمند از مصرف خصوصی خصوصی و بازگشت به گردشگری ورودی ، اولین گسترش در سه چهارم است.

از نظر تولید ناخالص داخلی واقعی ، تعدیل شده برای تورم ، افزایش 0. 4 ٪ QOQ وجود دارد و رشد پیش بینی 0. 1 ٪ QOQ را ضرب می کند. داده های مثبت نشانگر احیای استقبال در اقتصاد ژاپن است و نشانگر چرخش بالقوه پس از مدت کوتاهی از رکود فنی است.

با نگاهی به جزئیات ، مصرف خصوصی برای این سه ماهه 0. 6 ٪ افزایش یافت و ناشی از تقاضای قوی برای اتومبیل ها و کالاهای بادوام بود. به طور هم زمان ، مصرف کنندگان هزینه هایی را برای خدماتی از قبیل ناهار خوری افزایش دادند و به چهارمین سود سه ماهه متوالی رسیدند. در همین حال ، هزینه های سرمایه با 0. 9 ٪ افزایش یافت ، با کمک افزایش سرمایه گذاری های مربوط به ماشین و نشان دادن اولین افزایش در دو چهارم.

با این حال ، همه بخش ها روندهای مثبتی به نمایش گذاشتند. صادرات به دلیل کاهش محموله اتومبیل ها و ماشین آلات مورد استفاده برای تولید تراشه ، با نتیج ه-4. 2 درصد کاهش یافت. واردات نیز 2-3 ٪ کاهش یافت. سرمایه گذاری عمومی تا حد زیادی مسطح بود.

رشد دستمزد استرالیا در Q1 به 0. 8 ٪ رسید ، بالاترین در طی یک دهه

شاخص قیمت دستمزد استرالیا 0. 8 ٪ افزایش QOQ در Q1 2023 را کاهش داد ، که کمی از 0. 9 ٪ افزایش انتظار می رود. با وجود این ، رشد دستمزد سالانه به 3. 7 ٪ تسریع می شود و بالاترین سطح را از زمان Q3 2012 نشان می دهد. این رو به بالا به ترکیبی از عوامل از جمله بیکاری پایین ، بازار کار سخت و تورم بالا مربوط می شود.

بخش خصوصی به عنوان موتور اصلی رشد ظاهر شد و دستمزدها 0. 8 ٪ نسبت به Q1 صعود کردند و افزایش سالانه 3. 8 ٪ را تجربه کردند. به گفته لی میرینگتون ، رئیس عمل آمار قیمت ABS ، چندین صنایع بخش خصوصی شاهد رشد دستمزد سالانه بیش از 4 ٪ بودند ، در حالی که صنایع باقیمانده همگی رشد سالانه بالاتر از 3 ٪ را ثبت می کنند.

در بخش دولتی ، بالاترین رشد سه ماهه (0. 9 ٪) و رشد سالانه (3. 0 ٪) در یک دهه گزارش شده است. افزایش دستمزدهای بخش دولتی به نتایج حاصل از معامله توافق نامه سازمانی ، افزایش منظم برنامه ریزی شده و کلاه های دستمزد بالاتر نسبت داده می شود.

میرینگتون در ادامه نتایج دستمزد Q1 2023 را تأکید کرد و اظهار داشت: "در سهم مشاغل دریافت دستمزد بین 4 تا 6 درصد افزایش یافته است ، که بالاترین سهم از سال 2009 است. سهم مشاغل با افزایش دستمزد2 درصد یا کمتر از بیش از 50 درصد در اواسط سال 2021 به کمتر از 20 درصد کاهش یافته است. "

با نگاه به آینده

فینال CPI یورو تمرکز اصلی در جلسه اروپا خواهد بود در حالی که تعادل تجارت ایتالیا نیز به نمایش در خواهد آمد. ایالات متحده شروع به کار و مجوزهای ساخت و ساز بعداً در روز خواهد کرد.

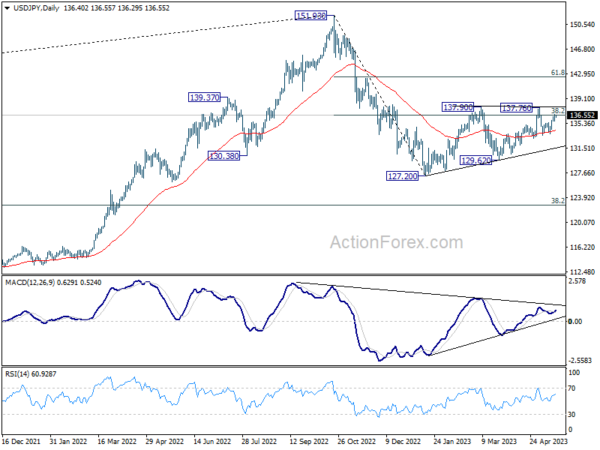

چشم انداز روزانه USD/JPY

محورهای روزانه: (S1) 135. 82 ؛(ص) 136. 26 ؛(R1) 136. 82 More

تظاهرات USD/JPY از 133. 73 هنوز در حال انجام است و تعصب داخلی برای منطقه مقاومت 137. 76/90 در صعود باقی مانده است. استراحت قاطع در آنجا از سال 127. 20 کل بازگشت را از سر می گیرد. در روند نزولی ، زیر 135. 46 پشتیبانی جزئی تعصب را برای 133. 73 به نزولی باز می گرداند. شركت شركت در آنجا سقوط از 137. 76 تا 133. 00 را از سر می گیرد.

در تصویر بزرگتر ، اقدامات قیمت از 151. 93 بالا در حال حاضر به عنوان یک الگوی اصلاحی برای روند بلند مدت دیده می شود. مرحله اول باید در 127. 20 به پایان برسد. بازگشت از آنجا به عنوان مرحله دوم دیده می شود. شکست پایدار 38. 2 ٪ اصلاح 151. 93 تا 127. 20 در 136. 34 باعث افزایش قوی تر به 61. 8 ٪ اصلاح در 142. 48 می شود. در همین حال ، شکست 129. 62 استدلال می کند که مرحله سوم از 127. 20 پایین شروع می شود.

به روزرسانی شاخص های اقتصادی

| GMT | سس | مناسبت ها | واقعی | پیش بینی | قبلی | اصلاح شده |

|---|---|---|---|---|---|---|

| 23:50 | jpy | تولید ناخالص داخلی سالانه Q1 P | 0. 40 ٪ | 0. 20 ٪ | 0. 10 ٪ | |

| 23:50 | jpy | تولید ناخالص داخلی y/y q1 p | 2. 00 ٪ | 2. 00 ٪ | 1. 20 ٪ | |

| 01:30 | حسابرسی | شاخص قیمت دستمزد q/q q1 | 0. 80 ٪ | 0. 90 ٪ | 0. 80 ٪ | |

| 04:30 | jpy | تولید صنعتی m/m mar f | 1. 10 ٪ | 0. 80 ٪ | 0. 80 ٪ | |

| 08:00 | یورو | مانده تجارت ایتالیا (یورو) مارس | 2. 50b | 2. 11b | ||

| 09:00 | یورو | یورو CPI y/y آوریل F | 7. 00 ٪ | 7. 00 ٪ | ||

| 09:00 | یورو | یورو CPI هسته y/y آوریل f | 5. 60 ٪ | 5. 60 ٪ | ||

| 12:30 | دلار آمریکا | مسکن شروع می شود APR | 1. 40 متر | 1. 42 متر | ||

| 12:30 | دلار آمریکا | مجوزهای ساختمانی APR | 1. 44 متر | 1. 43m | ||

| 14:30 | دلار آمریکا | موجودی نفت خام | -1. 5 متر | 3. 0 متر |

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب :

نویسنده : محسن زنجانچی

بازدید : 34