- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

منبع: Whitemocca/Shutterstock

از رویکردهای قطعی برای ارزیابی اثرات فاجعه یک سناریوی خطر خاص استفاده می شود ، در حالی که از روشهای احتمالی برای به دست آوردن برآوردهای تصفیه شده بیشتر از فرکانس های خطر و خسارت استفاده می شود. ارزیابی های احتمالی با عدم قطعیت های ذاتی مشخص می شود ، بخشی از آن مربوط به تصادفی طبیعی خطرات است ، و بخشی از آن به دلیل درک ناقص و اندازه گیری ما از خطرات ، قرار گرفتن در معرض و آسیب پذیری مورد بررسی است.

تفاوت بین خطر قطعی و احتمالی چیست؟

در حالی که خسارات تاریخی می تواند گذشته را توضیح دهد ، آنها لزوماً راهنمای خوبی برای آینده ارائه نمی دهند. بیشتر فاجعه ای که ممکن است اتفاق بیفتد هنوز اتفاق نیفتاده است. ارزیابی ریسک احتمالی آن بلایای آینده را شبیه سازی می کند که بر اساس شواهد علمی احتمالاً رخ می دهد. در نتیجه ، این ارزیابی های ریسک مشکل ناشی از محدودیت داده های تاریخی را برطرف می کند. بنابراین مدل های احتمالی سوابق تاریخی را با بازتولید فیزیک پدیده ها و بازآفرینی شدت تعداد زیادی از وقایع مصنوعی "کامل" می کنند.

در مقابل ، یک مدل قطعی احتمال یک رویداد را به عنوان محدود رفتار می کند. رویکرد قطعی به طور معمول سناریوها را مدل می کند ، جایی که مقادیر ورودی شناخته شده است و نتیجه مشاهده می شود.

در مدل سازی قطعی و احتمالی همپوشانی وجود دارد. به عنوان مثال ، از مدل سازی احتمالی (یعنی اجرای چندین سناریو در احتمالات مختلف وقوع) می توان برای تولید یک سناریوی قطعی استفاده کرد. سناریوهای معمولی ممکن است شامل موارد زیر باشد:

- بدترین حالت به عنوان مثالحداکثر تلفات

- بهترین حالت به عنوان مثالتلفاتی که قابل جذب است

- "به احتمال زیاد" به عنوان مثالتلفات که به احتمال زیاد رخ می دهد

تعدادی از مشکلات با یک رویکرد قطعی وجود دارد ، از جمله این واقعیت که طیف کاملی از نتایج ممکن را در نظر نمی گیرد و احتمال هر یک از این نتایج را کمیت نمی کند. در نتیجه ، برنامه ریزی سناریوی قطعی در واقع ممکن است خطر بالقوه را دست کم بگیرد. برای رسیدگی به این سقوط کوتاه ، ما باید یک رویکرد احتمالی را اتخاذ کنیم.

خطر احتمالی احتمال وقوع چیزی در حال وقوع است. این روش احتمال یک رویداد (ها) را ارزیابی می کند و حاوی ایده عدم اطمینان است زیرا مفهوم تصادفی را در بر می گیرد.

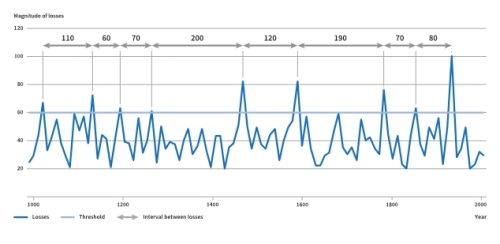

در زمینه خطر فاجعه ، احتمال به فراوانی وقوع یا دوره بازگشت تلفات مرتبط با حوادث خطرناک اشاره دارد. منظور ما از دوره بازگشت چیست؟مثال زیر را اقتباس از گزارش ارزیابی جهانی UNISDR 2015 بگیرید:

این شکل نشان می دهد 1000 سال ضرر در اندازه های مختلف (بزرگی) - نه واقعه از دست دادن "60" در طی آن دوره فراتر رفته است. مدت زمان بین نه ضرر از شصت سال تا 200 سال متغیر است ، به این معنی که به طور متوسط تلفات بزرگی از 60 سال از هر 100 سال فراتر رفته است - دوره بازگشت این ضرر. به عبارت ساده ، از دست دادن دوره بازگشت 100 ساله (بزرگی 60 در مثال ما) به طور متوسط هر 100 سال یک بار اتفاق می افتد. همانطور که شکل نشان می دهد ، دوره بازگشت به این معنی نیست که ضرر هر 100 سال یکبار اتفاق می افتد. به همین ترتیب ، این بدان معنا نیست که اگر امروز ضرر رخ دهد که 100 سال دیگر عود نمی کند. دوره بازگشت ، احتمال سالانه از دست دادن این اندازه را هر ساله نشان می دهد. احتمال سالانه بیش از یک ضرر که با یک دوره بازده 100 ساله مشخص می شود 1 ٪ است - معکوس دوره بازگشت (1/100*100).

این که آیا ما از یک رویکرد قطعی یا احتمالی استفاده می کنیم ، اغلب به نوع سؤالی که باید پاسخ داده شود و تصمیم مدیریت ریسک فاجعه بستگی دارد بستگی دارد.

ما برای تعیین احتمال تعدادی از وقایع مختلف از یک رویکرد احتمالی استفاده می کنیم. ما ممکن است یک رویکرد قطعی برای آزمایش یک برنامه تخلیه یا استراتژی کاهش در برابر یک رویداد انتخاب شده اتخاذ کنیم. با این حال ، حتی اگر ما علاقه مند به دانستن یک سناریوی خطر خاص برای یک رویداد خاص باشیم ، می توانیم این را از یک ارزیابی احتمالی بدست آوریم. در حقیقت ، رویکردهای احتمالی به ما امکان می دهد سناریوها را شناسایی و مدل کنیم ، در حالی که برای دوره بازگشت آنها نیز حساب می شود. اندازه گیری احتمال وقایع به این معنی است که تصمیم گیرندگان آگاه تر هستند و قادر به انتخاب استراتژی های مناسب برای سناریوهای مختلف هستند ، به عنوان مثال. کاهش ریسک در مورد خطرات گسترده و انتقال ریسک در مورد وقایع با تأثیر زیاد (اما کمتر احتمال).

ارزیابی خطر از نظر احتمالی یک چالش است ، به ویژه به دلیل تعداد عواملی که باید به حساب بیایند و به دلیل اینکه خطر استاتیک نیست و به طور فزاینده ای تحت تأثیر تعدادی از رانندگان دیگر از جمله تغییرات آب و هوایی قرار می گیرد. اما ارزیابی ریسک احتمالی به طور فزاینده ای به عنوان استاندارد برای ارزیابی ریسک فاجعه تبدیل می شود زیرا آنها رویکرد جامع تر هستند. این ارزیابی ها وسیله ای برای کمیت تأثیر و احتمال وقایع در اختیار ما قرار می دهد ، در حالی که همچنین عدم اطمینان مرتبط را به خود اختصاص می دهد.

عدم اطمینان چیست؟

به دلیل تصادفی طبیعی خطرات و این واقعیت که اطلاعات و درک فرآیندها ناقص است ، یافته های کمی از علوم طبیعی و اجتماعی 100 ٪ مشخص است. علیرغم این ، ما هنوز باید برای مقاومت در برابر ساختمان تصمیم بگیریم.

یک مدل ریسک می تواند یک نتیجه بسیار دقیق ایجاد کند-به عنوان مثال ، ممکن است نشان دهد که یک سیل 1 در 100 ساله 388123 نفر را تحت تأثیر قرار می دهد-اما در حقیقت دقت مدل و داده های ورودی ممکن است فقط یک ترتیب بزرگی را فراهم کندتخمین زدن. به همین ترتیب ، مناطق سیل به شدت مشخص شده بر روی نقشه خطر به اندازه کافی عدم اطمینان مربوط به تخمین را منعکس نمی کند و می تواند منجر به تصمیماتی مانند یافتن امکانات مهم در خارج از خط سیل شود ، جایی که خطر واقعی همان است که اگر تسهیلات در داخل آن قرار داشته باشد. منطقه سیل

ما نباید از استفاده از اطلاعاتی که نامشخص است تا زمانی که هرگونه تصمیم و اقدامات مبتنی بر اطلاعات با درک کامل از عدم اطمینان مرتبط و پیامدهای آن انجام شود ، مورد توجه قرار دهیم. لازم به یادآوری است که عدم اطمینان معمولاً بحث تحلیلی را ایجاد می کند که باید منجر به تصمیمات قوی شود ، که این یک تجلی مثبت از عدم اطمینان است. اطلاعات علمی معتبر همچنین هیچگونه عدم اطمینان مرتبط با آن را به وضوح ارائه می دهد.

چگونه خطر قطعی و احتمالی را مدل می کنیم؟

ما با استفاده از یک سری مؤلفه ها (که گاهی اوقات ماژول ها نامیده می شوند) برای خطر ، قرار گرفتن در معرض ، آسیب پذیری و از بین رفتن (یا تأثیر) از نظر قطعی و احتمالی استفاده می کنیم. در مدلهای قطعی ، خروجی مدل توسط مقادیر پارامتر و مقادیر اولیه به طور کامل تعیین می شود ، در حالی که مدلهای احتمالی (یا تصادفی) تصادفی را در رویکرد خود قرار می دهند. در نتیجه ، همان مجموعه از مقادیر پارامتر و شرایط اولیه منجر به گروهی از خروجی های مختلف می شود. ما همچنین می توانیم با ورود به پارامترهای رویداد خاص خطر ، از مدل های خطر احتمالی استفاده کنیم تا یک تجزیه و تحلیل قطعی را انجام دهیم.

کاتالوگ های خطر و مجموعه های رویداد را می توان با مدل های ریسک به روشی قطعی یا احتمالی استفاده کرد. از مدل های خطر قطعی برای ارزیابی تأثیر وقایع خاص بر قرار گرفتن در معرض استفاده می شود. سناریوهای معمولی برای تجزیه و تحلیل قطعی شامل نمایش وقایع تاریخی گذشته ، سناریوهای بدترین حالت یا رویدادهای ممکن در دوره های مختلف بازگشت است. به عنوان مثال ، تجزیه و تحلیل ریسک قطعی (یا تأثیر) تخمین قوی از آسیب بالقوه ساختمان ، مرگ و میر/عوارض و ضرر اقتصادی از یک سناریوی خطرناک ارائه می دهد. از مدل های خطر به معنای احتمالی استفاده می شود که یک مجموعه رویداد شامل تعداد کافی از وقایع برای برآورد خطر همگرایی در طولانی ترین دوره بازگشت یا کوچکترین احتمال مورد علاقه باشد.

ما نمی توانیم کاملاً به دانش خود در مورد وقایع گذشته اعتماد کنیم تا خطر آینده را پیش بینی کنیم ، زیرا برخی از بلایا که ممکن است اتفاق بیفتد هنوز اتفاق نیفتاده است.

یک رویکرد احتمالی این محدودیت ها را به حداقل می رساند. این برنامه از وقایع تاریخی ، دانش تخصصی و تئوری برای شبیه سازی رویدادهایی که از نظر جسمی رخ می دهد استفاده می کند اما در سوابق تاریخی نمایش داده نمی شود. یک رویکرد احتمالی می تواند کاتالوگ کلیه وقایع ممکن ، احتمال بروز هر رویداد و ضررهای مرتبط با آنها را ایجاد کند. به همین ترتیب ، آنها تصویری کامل تر از طیف کامل خطرات آینده را نسبت به داده های تاریخی ارائه می دهند. در حالی که داده های علمی و دانش مورد استفاده هنوز ناقص است ، به شرط آنکه عدم اطمینان ذاتی آنها به رسمیت شناخته شود ، این مدل ها می توانند راهنمایی در مورد "ترتیب بزرگی" خطرات ارائه دهند.

نتایج مدل های ریسک احتمالی به طور معمول از نظر اقدامات استاندارد (معیارها) مانند میانگین ضرر سالانه (AAL) ارائه می شود. AAL با توجه به تمام وقایعی که می تواند در یک چارچوب طولانی اتفاق بیفتد ، میانگین ضرر پیش بینی شده در سال است. این یک متریک جمع و جور با حساسیت کم به عدم اطمینان است. بر خلاف برآوردهای تاریخی ، AAL تمام بلایای موجود در آینده را در نظر می گیرد ، از جمله خسارات بسیار فشرده در دوره های بازگشت طولانی ، و بنابراین بر محدودیت های مرتبط با تخمین های حاصل از داده های از دست دادن فاجعه تاریخی غلبه می کند. بیشتر ارزیابی های ریسک احتمالی برای صنعت بیمه به صورت تجاری توسعه یافته و خطرات خاصی را پوشش می دهد ، عمدتاً در کشورهای با درآمد بالاتر. با این حال ، آنها به ندرت در دسترس هستند و مبتنی بر مدل های اختصاصی هستند. در حالی که اکنون مدل های ریسک بیشتر و بیشتر در حال توسعه هستند ، استفاده از روش های مختلف و مجموعه داده ها مقایسه را دشوار می کند.

خروجی دوم حداکثر از دست دادن احتمالی (PML) برای دوره های مختلف بازگشت است. PML ها را می توان به عنوان احتمال افزایش ضرر معین در دوره های مختلف بیان کرد. بنابراین ، حتی در مورد دوره بازگشت هزار ساله ، هنوز هم 5 ٪ احتمال ابتلا به PML در یک بازه زمانی 50 ساله وجود دارد. این متریک ، به عنوان مثال ، به برنامه ریزان و طراحان پروژه های زیرساختی مربوط می شود ، جایی که ممکن است سرمایه گذاری برای طول عمر مورد انتظار 50 سال انجام شود.

در توسعه مدل های ریسک ، بسیاری از مجموعه داده های مختلف به عنوان مؤلفه های ورودی استفاده می شود. سطح عدم قطعیت به طور مستقیم با کیفیت داده های ورودی مرتبط است. علاوه بر این ، عدم اطمینان تصادفی نیز وجود دارد که نمی تواند کاهش یابد. در بسیاری از موارد در طول توسعه مدل ، در صورت عدم وجود داده های تاریخی از قضاوت و پروکسی های متخصص استفاده می شود و نتایج نسبت به بیشتر این فرضیات و تغییرات در داده های ورودی بسیار حساس است. به همین ترتیب ، خروجی های این مدل ها باید شاخص هایی از ترتیب بزرگی از خطرات در نظر گرفته شوند ، نه به عنوان مقادیر دقیق. کیفیت بهتر داده ها و پیشرفت در روش های علم و مدل سازی ، سطح عدم اطمینان را کاهش می دهد ، اما تفسیر نتایج هرگونه ارزیابی ریسک در برابر زمینه عدم اطمینان غیرقابل اجتناب بسیار مهم است.

داستانهای مرتبط

"یک سیل 100 ساله ، مانند طوفان 100 ساله ، بسیار شدید است که فقط 1 ٪ احتمال ضربه در هر سال معین را دارد."

"حسابداری از سیکلون های گرمسیری بیش از دو برابر جمعیت جهانی در معرض سیل ساحلی با قابلیت کم."

"تخمین احتمال وقوع و فرکانس یک علم مهم برای کمک به افراد در برنامه ریزی و آماده سازی برای رویدادهای آینده است."

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 31