- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

این مقاله اولین بخش از سری است که در آن قصد داریم یک فرایند انتخاب سهام مبتنی بر شواهد ایجاد کنیم. هر مرحله برنامه ریزی شده این فرآیند ابتدا به عنوان یک فرضیه رفتار می شود و به آزمایش کامل ارسال می شود. فرضیه اول ما این است که سهام شرکت های با کیفیت بالا تا زمانی که با ارزش های معقول خریداری می شوند ، تمایل به بهتر از بازار دارند. ما از رتبه بندی Moingstar به عنوان اندازه گیری کیفیت و امتیاز ستاره آنها به عنوان اولین فیلتر ارزیابی ما استفاده خواهیم کرد.

ما یک شکار داریم که کیفیت به خودی خود یک فیلتر کافی نخواهد بود. هوارد ماركس به عنوان سرمایه گذار مشهور ، می نویسد.

بارها و بارها نشان داده شده است که هیچ دارایی آنقدر خوب نیست که اگر با قیمت بسیار بالایی خریداری شود ، نمی تواند به یک سرمایه گذاری بد تبدیل شود. "

حال بگذارید اعداد داستان را بیان کنند زیرا ما فقط مایل به سرمایه گذاری بر اساس یک رویکرد تاریخی اثبات شده و مبتنی بر شواهد هستیم.

مرحله 1: کیفیت اول! بیایید به رتبه بندی های Moingstar نگاه کنیم

مزیت رقابتی یک شرکت (که معمولاً به آن "MOAT" گفته می شود) توانایی بلند مدت خود را در حفظ یک مزیت رقابتی نسبت به رقبای خود با گذشت زمان توصیف می کند ، از این رو از سود بلند مدت و سهم بازار خود از شرکت های رقیب محافظت می کند.

بنا بر گزارش ها ، وارن بافت ، وارن بافت ، چارچوب سرمایه گذاری خود را در اطراف این اصل ایجاد می کند ، همانطور که در جلسه سالانه 2000 برکشایر بیان شده است:

بنابراین ، ما از نظر این خندق و توانایی حفظ عرض و عدم امکان عبور از آن به عنوان معیار اصلی یک تجارت عالی فکر می کنیم.

و ما به مدیران خود می گوییم که می خواهیم هر سال خندق ها گسترده شود. این لزوماً به معنای این نیست که سود امسال بیشتر از سال گذشته خواهد بود زیرا گاهی اوقات نخواهد بود. با این حال ، اگر هر سال خندق گسترده شود ، تجارت بسیار خوب عمل خواهد کرد. "

یک خنجر اقتصادی ، طبق تعریف Moingstar ، یک ویژگی ساختاری است که به یک شرکت اجازه می دهد تا سود اضافی را در مدت زمان طولانی حفظ کند ، به موجب آن سود بیش از حد به عنوان بازده سرمایه سرمایه گذاری شده (ROIC) بالاتر از هزینه متوسط وزنی شرکت تعریف می شود (WACC).

- به عنوان اولین نکته ارزیابی ، Moingstar به عملکرد مالی تاریخی هر شرکت نگاه می کند. شرکت هایی که بازده سرمایه بالاتر از هزینه های سرمایه خود را برای سالها در حال اجرا ایجاد کرده اند ، معمولاً دارای یک خندق هستند.

- ارزیابی روند MOAT به همان اندازه مهم است: اگر بازده شرکت به سرمایه در حال افزایش باشد یا نسبتاً پایدار باشد ، این نشانگر یک مزیت رقابتی پایدار است.

- البته ، گذشته یک شاخص بسیار ناقص از عملکرد آینده است ، بنابراین ارزیابی منبع سود اقتصادی بیش از حد شرکت قبل از تعیین رتبه خندق به همان اندازه مهم است. یک قارچ اقتصادی پایدار را می توان به پنج منبع نسبت داد: دارایی های نامشهود ، هزینه های تعویض ، اثرات شبکه ، مزایای هزینه و مقیاس کارآمد.

بر اساس عوامل فوق ، Moingstar یک سیستم رتبه بندی 3 سطح را برای ارزیابی پایداری مزیت رقابتی بلند مدت یک شرکت تعریف کرد:

- بدون خندق: شرکتهای کم کیفیت و بدون هزینه هیچ مدرکی از مزیت رقابتی پایدار ندارند و بنابراین بعید است که در طی یک چرخه کامل تجارت ، بازده نرمال شده اضافی را ایجاد کنند.

- MAT BARD: برای اینکه یک شرکت دارای رتبه بندی باریک اقتصادی باشد ، بازده های عادی بیش از حد باید 10 سال مثبت باشد (به احتمال زیاد). با این حال ، در محتمل ترین سناریو ، آن بازده های اضافی باید در مدت زمان 20 سال ناپدید شوند.

- MOAT گسترده: شرکت هایی که دارای رتبه گسترده ای هستند ، شرکت هایی هستند که می توانند برای 10 سال آینده با اطمینان نزدیک به بازده بیش از حد عادی دست یابند ، در حالی که بازده اضافی بیشتر از حداقل 20 سال باقی نمی ماند.

بیایید آزمایش کنیم که چگونه کیفیت (یعنی امتیاز خندق) به تنهایی انجام می شود

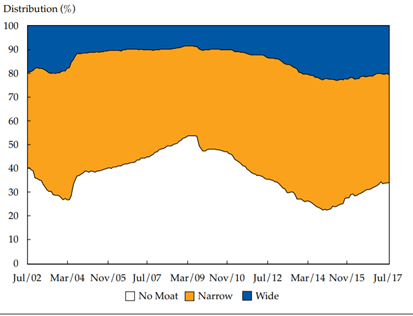

Moingstar در سال 2002 شروع به تعیین رتبه بندی های خندق کرد. در این مرحله توجه داشته باشید که ایده اقتصادی اقتصادی کیفیت یک تجارت را اندازه گیری می کند و هیچ ارتباطی با این که آیا امنیت مورد نظر نسبتاً مناسب است یا خیر ، هیچ ارتباطی ندارد.(بعداً به این موضوع برمی گردیم ، هنگامی که درک روشنی از عملکرد کیفیت به تنهایی داشته باشیم.)

یک مطالعه 2018 ، که توسط بنیاد تحقیقات موسسه CFA منتشر شده است ، جواهرات اقتصادی را مورد تجزیه و تحلیل قرار داده و بازده برای دوره ژوئیه 2002 تا آگوست 2017 باز می گردد. توزیع رتبه بندی های اقتصادی اقتصادی با گذشت زمان متفاوت است ، با این که رتبه گسترده ای در حدود 10-20 است٪ بخشی از جهان پوشش سهام Moingstar ، همانطور که در زیر نشان داده شده است:

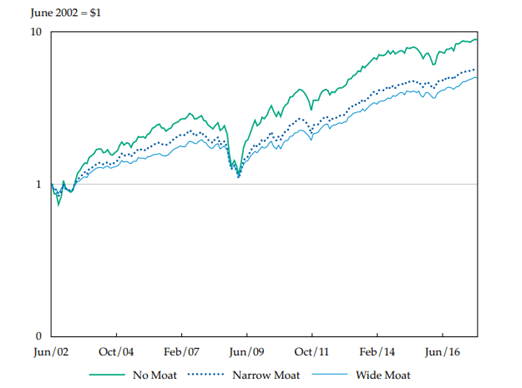

تحقیقات CFA که در بالا ذکر شد ، عملکرد تاریخی هر یک از سه رتبه بندی MOAT را مقایسه کرد. دکتر توماس M. Idzorek و راجر جی ایبوتسون (یک استاد مالی برجسته در ییل) ، که نویسندگان این مطالعه هستند ، دریافتند که در این دوره زمانی ، یک نمونه کارها به همان اندازه وزن از سهام گسترده به دست می آورد که به طور متوسط سالانه بازده سالانه را بدست آوردتنها 11. 15 ٪ ، عملکرد یک نمونه کارها باریک و باریک را که 12. 08 ٪ برگشت ، عقب مانده و در کنار سبد سهام No Moat ، که به 15. 40 ٪ در سال رسیده است ، عقب مانده است. به طور خلاصه ، صرف نظر از ارزیابی ها ، هرچه موش پایین تر باشد ، بازده و خطر بیشتر (با نوسانات اندازه گیری می شود).

برای دوره مورد تجزیه و تحلیل ، این مطالعه نشان داد که وقتی بازار در حال افزایش است ، شرکت های کم مصرف عملکرد بهتری را نشان می دهند. این نشان دهنده ارزیابی حق بیمه است که اغلب در سهام با کیفیت بالا و خطر پایین تر در ارتباط با شرکت های دارای رتبه گسترده قرار می گیرد. تقاضا برای شرکت هایی که دارای این ویژگی های کیفیت هستند ، تمایل به افزایش قیمت سهم خود دارند ، بنابراین بازده های آینده را کاهش می دهد. سهام هایی که دارای ارزش های دائمی بالایی هستند ، فضای کمتری برای افزایش چندگانه در بازارهای رو به رشد دارند ، در حالی که سهام با کیفیت پایین با ارزش گذاری عادلانه یا پایین تر احتمالاً می توانند از گسترش ارزش های خود بیشتر لذت ببرند.

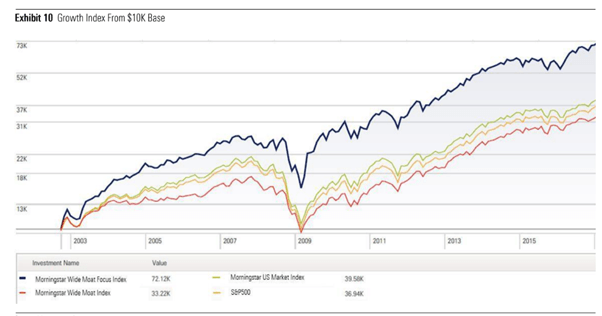

با این حال ، توجه داشته باشید که در حین رکود ، مانند بحران مالی سال 2008 و هرچه جزئی تر در سال 2011 و 2015 ، مزیت رقابتی پایدار بیشتر ، رکود خفیف تر بود. در زیر می توانید رشد نظری 1 دلار را در سه دسته مختلف MOAT مشاهده کنید.

یک مطالعه دیگر که توسط Moingstar انجام شده است ، تصویری بسیار مشابه را نقاشی می کند. آنها عملکرد شاخص Moat Wide را که مجموعه ای از سهام همه دارای رتبه گسترده توسط Moingstar است ، بدون در نظر گرفتن ارزیابی ، در مقابل S& P 500 آزمایش کردند. در دوره 1 اکتبر 2002 ، تا 31 دسامبر ،سال 2016 ، بازده سالانه تجمعی شاخص Wide Moat 8. 7 ٪ بود ، در حالی که S& P 500 سالانه بیش از 9. 2 ٪ بازگشت.

از این حقایق تاریخی ، ما می توانیم نتیجه گیری اساسی را بدست آوریم: انتخاب سهام مبتنی بر ویژگی های کیفیت آنها (مانند رتبه بندی Moingstar) یک استراتژی برنده نیست. با این وجود ، این یک تفسیر دروغین خواهد بود که باور داشته باشیم که این رتبه بندی های خندق کاملاً بی فایده است. آنها به خودی خود یک عامل ناقص هستند ، بنابراین ما باید قبل از اینکه بتوانیم اولین مرحله از روند انتخاب سهام مبتنی بر شواهد خود را نهایی کنیم ، لایه های بیشتری را به تجزیه و تحلیل خود اضافه کنیم.

قبل از حرکت: چرا ما اینقدر در مورد کیفیت وسواس داریم که به تنهایی بهتر عمل کند؟

بیشتر اوقات ، این عوامل روانشناختی سرمایه گذاری است که موفقیت ما در بورس را خراب می کند. در حالی که چندین استراتژی "کمی خالص" وجود دارد که به اثبات رسیده است که بازده های ضرب و شتم بازار را در دراز مدت فراهم می کند ، بسیاری از افراد قادر به چسبیدن به چنین رویکردهایی از طریق ضخیم و نازک نیستند.(این گفت ، کتاب "آنچه در وال استریت کار می کند" توسط جیمز اوشوژسی پر از داده های تاریخی و شواهد در مورد استراتژی های مختلف است.) ساختن یک نمونه کارها صرفاً بر اساس ارزیابی (به عنوان مثال با رتبه EV/EBIT) اثبات شده استاز نظر تئوری خوب کار کنید ، اما در عمل ، چنین رویکردی باعث می شود که سهام با کیفیت زباله های مشکوک یا آشکار را با قیمت های معامله معامله خریداری کنید و سپس سالانه نمونه کارها خود را دوباره تعادل دهید. همانطور که جوئل گرینبلات می گوید ، این مشکل زمانی پیش می آید که شما عامل انسانی را به معادله معرفی می کنید.

به دو دلیل اصلی برای افراد دشوار است که [از استراتژی های کمی پیروی کنند]. اول ، شرکت هایی که روی صفحه نمایش ظاهر می شوند می توانند ترسناک باشند و خیلی خوب عمل نکنند ، بنابراین مردم خرید آنها را دشوار می دانند. دوم ، می توان دوره های یک ، دو یا سه ساله وجود داشت که یک استراتژی […] کار نمی کند. بیشتر مردم قادر به چسباندن آن نیستند. "

احساسات ما نقش مهمی در موفقیت سرمایه گذاری ما دارد. چه احساسی خواهید داشت اگر تمام پول های سخت درآمد شما در شرکت های کوچک و با کیفیت ناخواسته سرمایه گذاری شود که احتمالاً با مسائل جدی مالی یا عملیاتی روبرو هستند؟هر مهمانی به پایان می رسد ، و هنگامی که آونگ از حرص و طمع بیش از حد به ترس شدید می چرخد ، آیا شما راحت می توانید چنین سبد زباله هایی را از سهام نگه دارید؟یا آیا با سهام شرکتهای مشهور با کیفیت که توسط خرگوشهای اقتصادی گسترده محافظت می شوند ، تا حدودی بهتر می خوابید؟

پیدا کردن استراتژی اثبات شده از لحاظ تاریخی که متناسب با شخصیت ما باشد ، اطمینان حاصل می کند که ما قادر خواهیم بود از طریق ضخیم و نازک به روند کار خود بپردازیم. با تمام آنچه گفته می شود ، کیفیت ، به خودی خود ، به اندازه کافی دور نیست. وارن بافت در نامه خود را در سال 1982 به سهامداران برکشایر نوشت:

برای سرمایه گذار ، قیمت خرید بیش از حد برای سهام یک شرکت عالی می تواند اثرات یک دهه بعدی از پیشرفت های مطلوب تجاری را خنثی کند. "

مرحله 2: اضافه کردن بعد ارزیابی

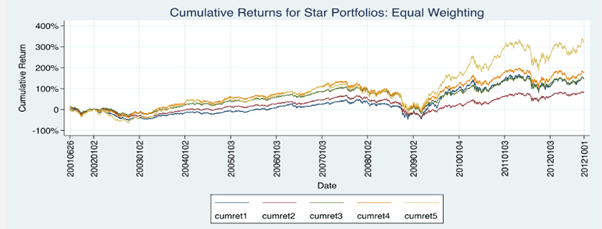

محققان دانشگاه شمال شرقی بوستون در سال 2016 یک مطالعه جامع را انجام دادند و عملکرد تاریخی سیستم رتبه بندی ستاره مورنینگستار را برای سهام ارزیابی کردند. این تحقیقات نشان داد که رتبه بندی های صبح Moingstar به طور موثری سهام بیش از حد و کم ارزش را در دراز مدت تبعیض می کند.

شکل زیر بازده تجمعی اوراق بهادار تشکیل شده توسط رتبه بندی ستاره ها برای دوره 26 ژوئن 2001 ، تا اول اکتبر 2012 را نشان می دهد. اوراق بهادار با وزن برابر با محاسبه میانگین بازده حسابی برای کلیه سهام حامل رتبه مشخص هر روز تشکیل می شود.

پرتفوی 5 ستاره با وزن برابر تجمعی ، بازده کلی 322. 26 ٪ یا بازده سالانه 13. 66 ٪ نسبت به سبد 1 ستاره داشت که بازده کلی 148. 86 ٪ یا بازده سالانه 8. 44 ٪ بود.

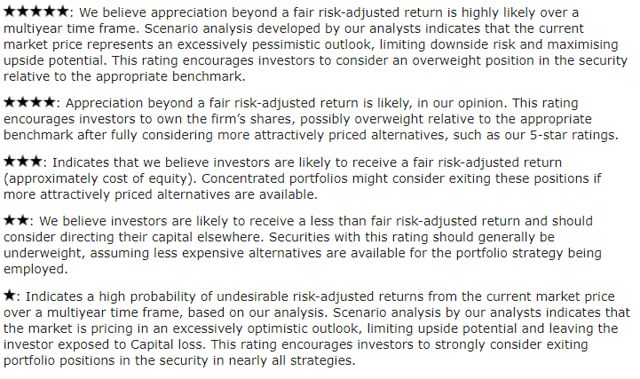

در اینجا تعریف امتیاز 5 ستاره وجود دارد: Moingstar معتقد است که قدردانی فراتر از یک بازده تنظیم شده با ریسک منصفانه با این گروه نسبت به یک بازه زمانی چند ساله بسیار محتمل است. تجزیه و تحلیل آنها نشان می دهد که قیمت فعلی بازار نمایانگر چشم انداز بیش از حد بدبین است ، خطر نزولی و به حداکثر رساندن پتانسیل صعودی را محدود می کند. این رتبه بندی سرمایه گذاران را ترغیب می کند تا نسبت به معیار مناسب ، موقعیت اضافه وزن را در امنیت در نظر بگیرند.

در Moingstar ، یک نکته مهم از سیستم ارزیابی ، پیش بینی مفصلی از جریان نقدی آینده یک شرکت است. تحلیلگران فرضیه های خاص صنعت و شرکت را ایجاد می کنند تا تخمین بزنند که بیانیه درآمد و ترازنامه در آینده چگونه به نظر می رسد. تمام ورودی ها برای مدل سازی جریان نقدی با تخفیف استفاده می شوند ، سپس تحلیلگران تجزیه و تحلیل سناریوی مختلف ، تجزیه و تحلیل مزیت رقابتی (MOAT) و انواع ارزیابی های دیگر را انجام می دهند تا یک تخمین ارزش منصفانه برای یک سهام داشته باشند. برآورد ارزش منصفانه می تواند با قیمت فعلی بازار سهام مطابقت داشته باشد. این نسبت - قیمت/ارزش منصفانه - می تواند نشان دهد که آیا قیمت سهام پایین تر از ارزش منصفانه نظری آن - کم ارزش است - یا ارزش/ارزش منصفانه بالاتر از 1 است ، که این امر حاکی از درجه ای از ارزش افزوده است.

با این حال ، برآورد ارزش منصفانه یک سهام بسیار محتمل تر از فرآیند قطعی است زیرا این نوع مدل سازی همیشه شامل عناصر نامشخص است. در یک مدل جریان نقدی با تخفیف ، مجموعه ای از سؤالات سخت برای پاسخ خود را ارائه می دهد. فرد باید با استفاده از این مدل بسیار محتاط باشد زیرا می توان به راحتی با شماره ها کمرنگ شد تا هر سهام به عنوان یک سرمایه گذاری خوب به نظر برسد. همانطور که گفته می شود ، DCF مانند تلسکوپ هابل است ، شما آن را با کسری از اینچ تبدیل می کنید و در یک کهکشان متفاوت قرار دارید. این بدان معنا نیست که مدل DCF کاملاً بی فایده است ، ما فقط باید از کاستی های آن آگاه باشیم و بر این اساس از نتایج آن استفاده کنیم.

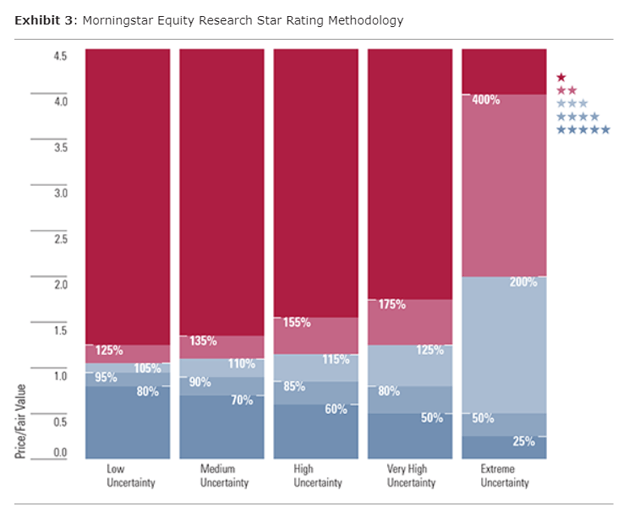

پس از اتمام این مرحله اول محاسبه ارزش منصفانه ، تحلیلگران برای پرداختن به کلیه موارد ممکن که محاسبه DCF شامل می شود ، حرکت می کنند. به گفته این ، برای منعکس کردن تمام قطعات متحرک در مشاغل ، Moingstar سطح عدم اطمینان را با تمام سهام موجود در آن ارزیابی می کند. این مبتنی بر ویژگی های مشاغل اساسی ، از جمله اهرم عملیاتی و مالی ، حساسیت به فروش به اقتصاد کلی ، تمرکز محصول ، قدرت قیمت گذاری و سایر عوامل خاص شرکت است. بر اساس این عوامل ، عدم اطمینان از برآورد ارزش منصفانه می تواند به صورت کم ، متوسط ، زیاد ، بسیار زیاد یا شدید طبقه بندی شود. نمودار زیر نشان می دهد که چگونه سطوح مختلف عدم اطمینان در مورد برآورد ارزش منصفانه با سطوح مختلف حاشیه ایمنی مورد نیاز جفت می شوند.

سرانجام ، آنها دو مرحله فوق را برای رسیدن به رتبه ستاره ترکیب می کنند. به عنوان مثال ، در مورد سهام که عدم اطمینان ارزش منصفانه کم است ، نسبت ارزش/ارزش منصفانه می تواند به اندازه 0. 8 باشد و سهام هنوز حاشیه ایمنی کافی دارد تا شایسته رتبه پنج ستاره باشد. با این حال ، اگر سطح عدم قطعیت ارزش منصفانه بسیار بالا باشد ، نسبت قیمت/ارزش منصفانه نمی تواند بالاتر از 0. 5 باشد تا حاشیه ایمنی کافی برای رتبه پنج ستاره ارائه شود. به طور خلاصه ، هرچه عدم اطمینان بیشتر باشد ، حاشیه بزرگتر ایمنی که یک سرمایه گذار باید بخواهد.

رتبه 5 ستاره در بالا تعریف شد ، اما به خاطر کامل بودن ، در اینجا تعاریف مربوط به همه دسته های ستاره وجود دارد:

برای اطمینان از اینکه ما در مراحل دوم فرآیند انتخاب سهام خود وقت گرانبهای خود را هدر ندهیم (برای تفصیل در قسمت های آینده این سری) ، ما قصد داریم خودمان را به سهام 4 و 5 ستاره با یک چمدان گسترده محدود کنیمتجزیه و تحلیل بیشتر ، همانطور که به نظر می رسد کیفیت عالی در یک ارزیابی منصفانه یا بهتر نشان می دهد.

دلیل اصلی عدم رد سهام 4 ستاره در این مرحله اول روند ما این است که ما قصد داریم قبل از ارتکاب سرمایه خود برای سرمایه گذاری در هر یک از آنها ، همه سهام بازمانده را به روش های مختلف مبتنی بر شواهد تجزیه و تحلیل کنیم. و نکته آخر اینکه گفته می شود وارن بافت که اغلب نقل می شود ، به نظر می رسد که ما باید سهام 4 ستاره دارای امتیاز گسترده ای را برای تجزیه و تحلیل بیشتر حفظ کنیم.

خرید یک شرکت فوق العاده با قیمت مناسب از یک شرکت منصفانه با قیمت فوق العاده بهتر است. "

لحظه عدالت: اینگونه ترکیب کیفیت و ارزش است

Moingstar در سال 2007 یک شاخص ایجاد کرد که شامل سبد سهام است که هر دو فیلتر دقیق ما را منتقل می کند. به آن شاخص فوکوس گسترده ای گفته می شود. این شاخص سهام گسترده ای را انتخاب می کند که بهترین ارزش را نشان می دهد که با نسبت قیمت سهام به برآورد ارزش منصفانه صبح استار تعیین می شود. بنابراین ، به گفته تحلیلگران مورنینگستار ، ترکیبات شاخص نشان دهنده قانع کننده ترین مقادیر در پوشش گسترده است. این شاخص حداقل 40 سهام و حداکثر 80 سهام را در خود جای داده است ، اما به طور معمول در جایی در حدود 50 نگه داشته خواهد شد. یک مطالعه 2017 منتشر شده توسط تحقیقات سهامدار Moingstar از ایده ما در مورد ترکیب کیفیت و ارزش پشتیبانی می کند. با استفاده از این شاخص از سال 2002 ، آنها دریافتند که با حاشیه قابل توجهی از بازار کلی فراتر رفته است ، و ثابت می کند که شناسایی بیشترین ارزش سهام گسترده ، ارزش افزوده ای را به روند انتخاب اضافه می کند.

در کل ، شواهد تاریخی می گویند که اگرچه کیفیت به تنهایی یک شاخص ضعیف از عملکرد بهتر است ، هنگامی که با یک فیلتر ارزیابی مناسب ترکیب می شود ، رتبه بندی Moingstar اثبات می کند که بیش از حد مفید است. براساس داده های موجود ، سهام با رتبه گسترده ای که در دسته 4 یا 5 ستاره نیز قرار می گیرند ، شایسته هستند که در مراحل آینده فرایند انتخاب سهام مبتنی بر شواهد ما مورد تجزیه و تحلیل بیشتر قرار بگیرند.

ما هنوز تمام نشده ایم ، این تنها اولین مرحله از روند بود ، بنابراین برای به روزرسانی های بیشتر با ما در ارتباط باشید! اگر این مقاله را دوست داشتید و نمی خواهید در آینده هیچ یک از این موارد را از دست بدهید ، لطفاً به سمت بالا بروید و روی "دنبال" در کنار نام من کلیک کنید.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 33