- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

در این صفحه محاسبه میانگین دامنه واقعی (ATR) توضیح داده شده است. ما به هر سه روش محاسبه متداول - ساده ، نمایی و روش صاف کننده اصلی Wilder نگاه خواهیم کرد. ما همچنین نتایج این روش ها را در برخی از نمونه ها مقایسه خواهیم کرد ، با اشاره به ویژگی های مختلف آنها.

- محاسبه دامنه واقعی

- محاسبه ATR از محدوده واقعی

- روش ساده متحرک (SMA) روش

- روش میانگین متحرک نمایی (EMA)

- روش هموار سازی وایلدر

- کدام یک از روشها صحیح است؟

- مقایسه محاسبه EMA/Wilder در مقابل SMA ATR

- مضرات روش محاسبه ATR EMA/WILDER

- ضرر روش محاسبه SMA ATR

- روشهای محاسبه ATR در یک نمودار مقایسه شده است

محاسبه دامنه واقعی

میانگین دامنه واقعی ، همانطور که از نام آن پیداست ، میانگین دامنه واقعی است. اگر می خواهید ATR را درک و محاسبه کنید ، ابتدا باید دامنه واقعی را درک و محاسبه کنید ، که بزرگترین این سه است:

- High Minus Low (مانند دامنه سنتی)

- منهای زیاد نزدیک قبلی

- نزدیک نزدیک منهای کم

بنابراین فرمول برای محدوده واقعی:

بشرجایی که ساعت ، ل ، ج1به ترتیب زیاد ، پایین و قبلی نزدیک هستند.

برای توضیح بیشتر در مورد دامنه واقعی و برخی از نمونه های گرافیکی ، به دامنه واقعی و چگونگی تفاوت آن با دامنه مراجعه کنید.

محاسبه ATR از محدوده واقعی

هنگامی که محدوده واقعی را برای هر نوار محاسبه کردید ، مرحله بعدی محاسبه میانگین این موارد است که ATR است که ما می خواهیم. چندین روش مختلف برای آن وجود دارد و سه رایج ترین موارد زیر است:

- میانگین حرکت ساده

- میانگین متحرک نمایی

- روش هموار سازی J. Welles Wilder

روش ساده متحرک (SMA) روش

میانگین متحرک ساده در ماشین حساب) از نظر ریاضی میانگین حسابی است - مجموع آخرین میله های N تقسیم شده توسط n:

روش میانگین متحرک نمایی (EMA)

میانگین متحرک نمایی وزن بیشتری را در جدیدترین میله ها و وزن کوچکتر در میله های قدیمی تر قرار می دهد:

- تله0محدوده واقعی برای نوار فعلی است

- ATR1ATR برای نوار قبلی محاسبه می شود

- A عامل صاف کننده است که تابعی از طول دوره N است:

ضریب هموار سازی A وزن محدوده واقعی نوار فعلی و 1 - A وزن ATR نوار قبلی است. شما همیشه به ATR نوار قبلی احتیاج دارید.

برای محاسبه اول ATR (هنگامی که ATR نوار قبلی ندارید) ، فقط از روش متوسط حرکت ساده (میانگین حسابی از میله های اول N) استفاده کنید.

روش هموار سازی وایلدر

این روشی است که در ابتدا برای محاسبه ATR توسط ATR Inventor J. Welles Wilder استفاده می شود (در کتاب خود مفاهیم جدید در سیستم های معاملاتی فنی ، صفحه 23 توضیح داده شده است). این منطق مشابه میانگین متحرک نمایی است (وزن بیشتری را در میله های جدید قرار می دهد) ، که از آن فقط در محاسبه دقیق ضریب هموار سازی متفاوت است:

برای راهنمای دقیق برای محاسبه هر سه روش در اکسل ، به آموزش ATR Excel مراجعه کنید.

کدام یک از روشها صحیح است؟

در منابع مختلف متوجه خواهید شد که یکی از روشها "درست" است و سایرین "نادرست" هستند. اگر به دنبال ATR "اصلی" هستید ، همانطور که توسط J. Welles Wilder ارائه شده است ، از روش هموار سازی Wilder استفاده کنید.

با این حال ، هیچ چیزی به نام روش محاسبه "صحیح" یا "نادرست" وجود ندارد و هیچ یک از روش ها در هنگام استفاده از ATR به عنوان بخشی از فرآیند تصمیم گیری سرمایه گذاری ، از نظر جهانی سودآورتر از سایرین نیست.

البته روشهای مختلف منجر به رفتار کمی متفاوت ATR می شود و بسته به هدف خاص ، سبک تجارت و شرایط بازار ممکن است دارای نقاط قوت و ضعف باشد. اما من شخصاً انتخاب روش خاص را کمتر از دانستن آنچه شما استفاده می کنید و از آن به طور مداوم استفاده می کنید ، مهمتر می دانم. اگر با استراتژی های معاملاتی مبتنی بر میانگین حرکت آشنا هستید ، بسیار شبیه به بحث SMA در مقابل EMA (در مقابل یک کارشناسی ارشد دیگر) است. همچنین شبیه به بحث در مورد "بهترین" طول دوره است.

مقایسه محاسبه EMA/Wilder در مقابل SMA ATR

توجه: روشهای EMA و WILDER در واقع کاملاً مشابه هستند (از قبل می توانید آن را در فرمول های فوق ببینید). در واقع رابطه مستقیمی بین طول دوره این دو (2x-1) وجود دارد ، اگرچه به دلیل مشکل شروع داده ها که در زیر توضیح داده شده است ، 100 ٪ دقیق نیست.

مضرات روش محاسبه ATR EMA/WILDER

یک نقطه ضعف این است که هر دو روش EMA و Wilder برای محاسبه پیچیده تر هستند ، اگرچه در صورت داشتن نرم افزار اکسل یا تجزیه و تحلیل فنی مشترک ، این نقش ندارد. برای برخی از افراد نیز ممکن است راحت تر فکر کردن و تفسیر باشد.

مسئله جدی تر این است که ATR حاصل در یک نقطه خاص از زمان می تواند بسته به زمان شروع محاسبه ATR در گذشته ، مقادیر مختلفی را برای همان مجموعه داده ها نشان دهد. این امر به این دلیل است که محاسبه ATR EMA و Wilder شامل تمام داده ها از ابتدا تا نقطه خاص از زمان (داده های گذشته از دور ، وزن بسیار کمی در مقدار ATR نهایی دارند ، اما هنوز هم مقداری دارند).

ضرر روش محاسبه SMA ATR

یکی از اشکالات محاسبه ATR ساده این است که ATR گاهی اوقات به دلیل تغییر دامنه واقعی تغییر می کند ، به عنوان یک پنجره متوسط حرکت ساده می چرخد ، حتی اگر دامنه واقعی فعلی پایدار باشد.

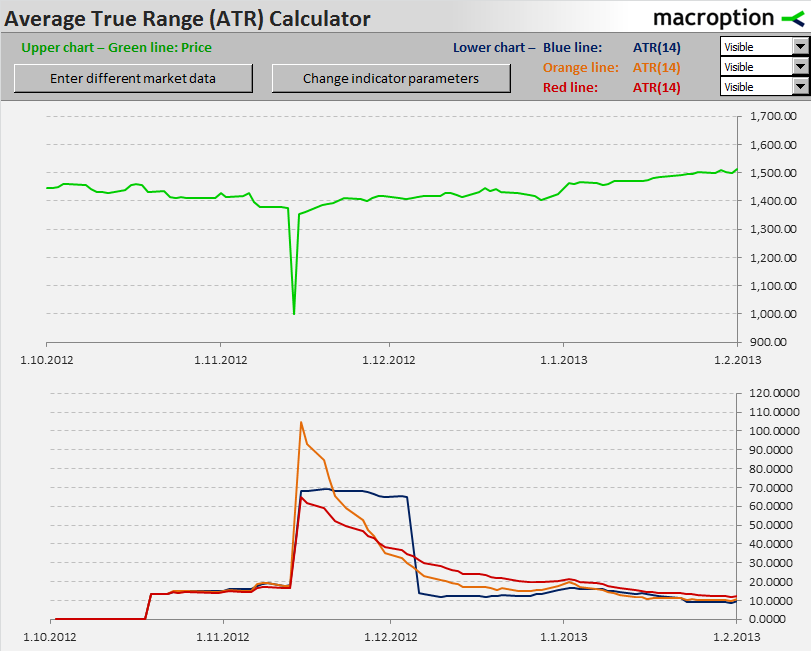

روشهای محاسبه ATR در یک نمودار مقایسه شده است

در زیر می توانید سه روش محاسبه ATR را در یک نمودار مشاهده کنید. من از داده های روزانه S & P500 در 4Q2012 استفاده کرده ام ، اما ارزش را در یک روز (به 1000 در 14 نوامبر 2012) تغییر داده ام تا یک مقدار محدوده واقعی را ایجاد کنم. شما می توانید ببینید که چگونه ATR تحت سه روش متفاوت به سنبله در محدوده واقعی واکنش نشان می دهد (آبی = SMA ، نارنجی = EMA ، قرمز = وحشی تر ، دوره 14 در همه است):

در نتیجه منطق روشهای محاسبه فردی ، SMA ATR به مدت 14 روز (= دوره ATR) به دنبال روز شدید قیمت بالا می رود ، در حالی که EMA و Wilder ATR شروع به کاهش تدریجی بلافاصله پس از سنبله محدوده واقعی می کنند. با این حال ، EMA و Wilder ATR برای بازگشت به سطح اصلی در پایان زمان بیشتری می گیرند. تفاوت همان روشی است که میانگین های حرکت ساده و نمایی نسبت به سنبله های قیمت واکنش متفاوتی نشان می دهند ، زیرا محاسبات از نظر ریاضی یکسان هستند (شما فقط به جای قیمت در ATR از محدوده واقعی استفاده می کنید).

همچنین به تفاوت بین EMA و Wilder ATR توجه کنید که نتیجه تفاوت در فاکتور صاف کننده است. شمارنده در فرمول A 2 تحت EMA است ، اما 1 تحت روش وایلدر. بنابراین ، Wilder ATR با یک دوره خاص (N) تقریباً مشابه EMA ATR با دو برابر دوره است (2n یا 2n - 1 به طور دقیق). نمودار زیر همان مورد فوق را نشان می دهد ، فقط دوره EMA ATR به 28 دو برابر شده است.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 29