- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

بسیاری از سیاست های مسکن انگلیس - که در ابتدا برای تقویت ثروت و توزیع آن به طور مساوی طراحی شده اند - منسوخ شده و دیگر به اهداف خود نرسند. افزایش قیمت خانه ها ثروت را در بین افراد مسن و در مناطق خاص متمرکز کرده است. برای کاهش این نابرابری ها رویکردهای جدید لازم است.

از نظر تاریخی ، مالکیت خانه به عنوان راهی برای خانواده های کمتر مرفه برای ساختن ثروت دیده می شود. این مفهوم توسط سیاست گذاران استرالیا در اوایل دهه 1900 به تصویب رسید (بری ، 2010). این موضوع به عنوان مبنای "دموکراسی متعلق به املاک" در دهه 1920 انگلیس مورد بحث قرار گرفت. و این یک عمل اولویت در قانون مسکن ایالات متحده در سال 1934 بود (گریگسبی و همکاران ، 1983).

از دهه 50 ، بیشتر کشورها از هدف رشد مالکیت خانه حمایت می کردند (Causa et al ، 2019). دولت ها از مشوق های مالیاتی استفاده می کردند ، مدارهای وام و ترتیب بیمه وام را ایجاد کردند و اقدامات نظارتی را برای کمک به خانوارها در درآمد متوسط برای دسترسی به سرمایه با نرخ بهره پایین برای خرید خانه ها انجام دادند (هیلبر و شنی ، 2016 ؛ مولیرن و همکاران ، 2022 ؛ استفان و همکاران ،2015).

سیاست های ارتقاء مالکیت خانه ، منطقی اقتصادی داشت. خرید خانه با استفاده از وام مسکن ، هم توسط دولت ها و هم توسط خانواده ها ، به عنوان وسیله ای مؤثر برای تعادل پس انداز و هزینه در طول چرخه عمر درآمدهای خانوار در نظر گرفته شد.

این تغییر در سالهای بعد با کاهش حوادث مسکن یا در برخی موارد افزایش درآمد از طریق اجاره نامه و ایجاد باقیمانده به خانوارها کمک کرد. با تشویق مالکیت خانه در طیف وسیعی از درآمد ، این هدف برای ارتقاء مالکیت دارایی در بین طیف وسیع تری از گروه های اقتصادی و اجتماعی بود.

تحقیقات نشان می دهد که این رویکرد - استفاده از مالکیت خانه برای تقویت تشکیل سرمایه خانگی و گسترش آن به طور مساوی - تا اواخر دهه 1970 موفقیت آمیز بود (پیکتی ، 2018 ؛ مک لنان و میائو ، 2017 ؛ OECD ، 2021).

اما در دهه های از آن زمان ، افزایش قیمت خانه - به ویژه نسبت به درآمد - پس انداز کار را برای خرید خانه کافی پس انداز کرده است. این امر به ویژه در مورد افراد کم درآمد و افراد فاقد ثروت خانواده برای کمک به جمع آوری سپرده گذاری اتفاق می افتد.

این امر عواقب تحرک اجتماعی را به همراه داشته است (تا چه اندازه فرصت های جوانان در زندگی تحت تأثیر پیشینه خانواده آنها قرار می گیرد) و انباشت ثروت طولانی مدت-تمرکز ثروت در گروه های قدیمی و کلانشهرها.

آیا مالکیت خانه ثروت به ارمغان آورد؟

در دوره اولیه مالکیت خانه ، سیستم انباشت ثروت از طریق مسکن توسط درآمدهای خانگی (منعکس کننده تلاش های کار) و هزینه های خانگی و پس انداز تصمیمات هدایت می شد. همچنین با ترجیحات هزینه های خانگی برای مالکیت خانه مرتبط بود.

تلاش خانگی و رونق با پرداخت وام مسکن ماه به ماه باعث تجمع مداوم و گسترش ثروت مسکن فردی شد. با رشد قیمت خانه به ندرت از نرخ تورم پایین ، سود سرمایه یک عنصر جزئی در جمع آوری ثروت بود.

در بیشتر دوره پس از جنگ جهانی دوم ، مبالغ وراثت مسکن به طور قابل ملاحظه ای کوچکتر (از نظر واقعی) از اکنون بود. آنها همچنین تمایل داشتند که در اوایل زندگی یک فرد دریافت شوند (فارست و موری ، 1995). تا حدی ، این ممکن است روندهای رو به رشد امید به زندگی را منعکس کند.

تورم قیمت پایین خانه تأثیر مهمی در اجازه طیف گسترده ای از گزینه های مسکن (معروف به تصرفات خنثی)-از جمله اشغالگر ، صاحبخانه یا اجاره دهنده-و انتخاب نمونه کارها دارایی داشت.

شغل مالک همیشه بهترین انتخاب برای همه خانوارها نبود ، و شواهدی وجود دارد که نشان می دهد اجاره می تواند ثروت خانگی بالاتری را نسبت به مالکیت در دوره قبل از دهه 1980 به وجود آورد (گوتزمن و اسپیگل ، 2002).

گزینه های اجاره ای گزینه ای جایگزین ، گسترده تر و بلند مدت برای برخی از خانواده های کم درآمد باقی مانده است. این مسیر از طریق اقدامات نظارتی که کنترل اجاره و رشد اجاره را کنترل می کرد ، تقویت شد و بنابراین هزینه های مسکن را سرکوب کرد.

چه چیزی در دهه های اخیر تغییر کرده است؟

این ، اکنون تاریخی ، حساب پس انداز و شایستگی های گسترده در مالکیت خانه ، روایت اصلی سیاست مسکن است که همچنان به ترویج خریدهای خانه ادامه می دهد.

متأسفانه ، این اعتقادات مهم سیاست گذاری در حال حاضر در مواجهه با چندین دهه شواهدی مبنی بر اینکه فرآیندها و نتایج بازار مسکن از زمان تعیین این سیاست های مالکیت اساساً تغییر کرده اند ، پرواز می کنند.

قیمت خانه واقعی-در انگلیس و جاهای دیگر-تا اواسط دهه 1970 نسبتاً پایدار بود (OECD ، 2021). آنها از زمان افزایش طولانی مدت از طریق مراحل قابل توجهی چرخه ای پایدار بوده اند.

در زمینه های تورمی ، دارایی های مسکن (به ویژه هنگامی که توسط وام مسکن تأمین می شود) می توانند به سرعت به یک سرمایه گذاری ناخواسته "سوداگرانه" تبدیل شوند. هنگامی که نرخ تورم عمومی به سرعت در نرخ وام منعکس نمی شود ، تورم ارزش واقعی بازپرداخت وام را می نویسد.

این تأثیرات در انگلستان تا اواخر دهه 1980 مهم بود که ارزش واقعی بدهی وام به سرعت نوشته شد. آنها از سال 2021 دوباره مهم شده اند ، زیرا تورم بار دیگر افزایش یافته است.

پس از دهه 1980 ، در رونق طولانی با پس انداز جهانی مازاد ، محیط برای وام دهندگان وام مسکن و وام گیرندگان یکی از نرخ بهره واقعی و نرخ تورم بود. وام برای بازپرداخت نسبتاً ارزان شد. جایی که قیمت خانه ها از تورم پیش می رفت و هزینه سرمایه را کاهش می داد ، خریدهای خانه مسیری برای تجمع دارایی شد.

از نظر انتقادی ، در همان دوره ، مقررات زدایی گسترده و تقویت کننده در بازارهای وام (مولایرن و همکاران ، 2022) به خانواده ها اجازه می داد تا در شناخت منابع متنوع تر درآمد ، انتخاب های مختلفی انجام دهند. این همچنین اجازه می دهد تا نسبت وام به درآمد به طور قابل توجهی از مقادیر معمولی قبل از دهه 1980 (از دو به سه ، به پنج یا شش) افزایش یابد و نسبت وام به قیمت بالاتر (با خطرات وام دهنده بالاتر) را تسهیل کند.

این تغییرات طیف وسیعی از ابزارهای مختلف وام مسکن ، به ویژه افزایش قابل توجه در استفاده از وام های با نرخ ثابت را به همراه داشت. آنها همچنین برداشت از سهام وام مسکن را افزایش داده و توانایی وام بیشتر برای سرمایه گذاری در املاک خرید را از سال 1996 گسترش دادند.

انگلیس - مانند اکثر کشورها - بازارهای مسکن کارآمد را برای ارائه مقررات مربوط به مقررات مالی ایجاد نکرد. بدیهی است که انتخاب های انجام این کار باعث می شود مقاومت رای دهندگان ایجاد شود که مقررات مالی این کار را انجام نداده است.

به عنوان مثال ، اصلاح سیستم های تأمین مسکن می تواند پاسخ های خروجی را تسهیل کند تا از مسکن انعطاف پذیر تری برخوردار باشد. به همین ترتیب ، تغییر در سیستم مالیاتی مسکن باعث افزایش منابع مالی و کاهش خواسته های سوداگرانه می شود.

در نتیجه ، اقتصاد سیاسی سیاست های مالکیت خانه ، تعصب تورمی ایجاد کرد که باعث پس انداز و نقش های ثروتمندانه در مالکیت مالکیت شده است. در عوض ، این یک اقتصاد مسکن "اجاره دهنده" را شکل داده است (Maclennan and Miao ، 2017).

اکنون دیدن مالکیت خانه به عنوان مسیری برای پس انداز مداوم نادرست است. مرحله گمانه زنی "منفعل" ، که در آن صاحبان خانه به سادگی دستاوردهای حاصل از مالکیت را پذیرفتند ، تا اوایل دهه 2000 متوقف شده بودند.

صاحبان خانه از آن زمان به گمانه زنی دارایی مسکن منتقل شده اند. مالکیت مکرر تجارت و مالکیت چند خانه منعکس کننده استراتژی های پیشرو و رویکردهای فعال برای حداکثر رساندن سود سرمایه از مسکن است (رونالد و همکاران ، 2015).

از آنجایی که قیمت واقعی مسکن نسبت به درآمد افزایش یافته است، پس اندازهای ناشی از کار معمولاً دیگر برای برآوردن نیازهای رو به افزایش سپرده کافی نیست. این امر به ویژه در مورد وام گیرندگان حاشیه ای بیشتر پس از معرفی مقررات "قرض گیری محتاطانه" پس از بحران مالی جهانی 09-2007 صادق بوده است.

امروزه، ارث و حمایت از خانواده ها نقش مهمی را در جمع آوری پول برای سپرده برای اولین خریدار خانه و حتی کمک به خریداران جوان برای تبدیل شدن به صاحبخانه ایفا می کند (Searle, 2018).

ثروت مسکن صرفاً نتیجه انتخاب مسکن نیست، بلکه نتیجه اهرم مالی و هدیه دادن به خانواده است. الگوهای وصیت در حال حاضر به یک تعیین کننده کلیدی در انتخاب مسکن و تصدی بیشتر تبدیل شده است.

درآمدها و پس اندازها دیگر تنها محرک های تصمیم گیری مسکن نیستند، بلکه ثروت انباشته مسکن به آنها می پیوندد. این باعث شده است که فرآیند تشکیل ثروت به طور فزاینده ای در خانواده های گسترده تکرار شود، که پیامدهایی برای تحرک اجتماعی و انباشت ثروت طولانی مدت دارد.

پیامد دیگر افزایش مستمر قیمت مسکن، با سیستم های مالیات مسکن عمدتاً بدون تغییر، این بوده است که «پس انداز ثابت» از طریق بازپرداخت وام مسکن سهم کمتری از کل ثروت انباشته مسکن و رشد حقوق صاحبان مسکن را به خود اختصاص می دهد.

افزایش قیمت مسکن نه پس انداز در درجه اول باعث رشد ثروت مسکن می شود (کورلت و لزلی، 2021). این منجر به تفاوت های مهمی در ثروت انباشته خانوار بین مناطق (با رشد مناطق شهری به عنوان سودآورتر از مناطق روستایی) و بین نسل ها (با گروه های مسن تر از مالکان دارای ثروت مسکن به طور قابل توجهی) شده است (Maclennan, 2012).

در دوران «سفته بازانه» مالکیت خانه، شواهدی نیز وجود دارد که نشان می دهد میل به سود سرمایه منجر به انتخاب های خرید مسکن پرمخاطره تر شده است (علی رغم سیاست های استقراض محتاطانه).

تغییرات در بازارهای کار با ترتیبات قراردادی «انعطاف پذیر» و الگوهای مختل تر درآمد در طول چرخه زندگی افراد همراه با روابط خانوادگی متنوع تر و دائمی تر و امید به زندگی طولانی تر نسبت به دهه 1970، منجر به الگوهای مختل تر رشد مسکن شده است. سرمایه، پایتخت.

مالکیت بدون وقفه - با ثروتی که به طور پیوسته انباشته می شود - یک چشم انداز رو به کاهش برای گروه های صاحب اول است. تغییر مکرر بین مالکیت و اجاره در تمام مراحل زندگی مردم رایج تر شده است (Köppe, 2018).

یک مطالعه اخیر استرالیا هزینه های ناامنی هایی را که برای صاحبان خانه های حاشیه ای که در معرض خطر "سقوط" مالکیت هستند ، برجسته می کند (وود و همکاران ، 2013). همچنین بر رفاه پیشرفته ای که صاحبان امن در مقایسه با سایر ترتیبات مسکن از آن لذت می برند ، تأکید می کند.

روایت های مسکن و مرتبط با سیاست که در ابتدا تعهدات دولتی را به مالکیت خانه سوق داده است ، دیگر به نظر نمی رسد که اعمال شود. تغییر سیاست ها ، بازارهای کار و رفتارهای خانگی نشان می دهد که فرآیندهای بازار مسکن تغییر کرده است.

اکنون شواهد در مورد بازارهای مسکن و ثروت چیست؟

به طور گسترده ، الگوهای رشد پس از سال 1970 در مالکیت خانه و ثروت نشان می دهد که نتایج دیگر همیشه با اهداف سیاست اولیه مطابقت ندارند. علاوه بر این ، پیامدهای وثیقه آسیب دیده از ملاقات با آنها ممکن است قابل توجه باشد.

بسیاری از مطالعات در مورد مالکیت خانه و نابرابری ثروت بر انگلیس متمرکز شده است (مانند فارست ، 2018 ، 2021 ؛ فارست و هیرایاما ، 2018 ؛ فارست و موری ، 1995). همانطور که در بالا ذکر شد ، یک ارتباط منفی بین کشور بین مالکیت خانه و نابرابری ثروت وجود دارد (Causa et al ، 2019).

شواهد اخیر حاکی از آن است که سهام بزرگتر مالکیت خانه در یک کشور یا منطقه هنوز منجر به نابرابری های کلی ثروت کوچکتر برای نتایج پس از 1990 از طریق گسترش ثروت در بین خانوارهای با درآمد متوسط می شود (Bivens ، 2015 ؛ Kindermann and Kohls ، 2018 ؛ O'Farrell and Rawdanowicz، 2017).

مالکیت خانه بالاتر ممکن است لزوماً به معنای سیستم مسکن کارآمدتر یا اقتصاد پایدارتر نباشد. اما به طور کلی ممکن است توزیع ثروت برابر تر را القا کند (Soaita et al ، 2019). تأثیر گسترش مالکیت از طریق دسترسی به امور مالی وام هنوز هم هرگونه نابرابری افزایشی صاحبان در مقابل اجاره دهنده ها را جبران می کند ، اما به نظر می رسد که هزینه های سیاست در حال افزایش است (زیرا نرخ مالکیت خانه اکنون در اقتصادهای عمده در حال کاهش است).

با این حال ، از دهه 1980 و بر خلاف دوره های قبلی ، همچنین آشکار است که افزایش قیمت خانه در اقتصادهای پیشرفته می تواند به معنای این باشد که مالکیت خانه نابرابری را افزایش می دهد. این روند از سال 2000 تقویت شده است (فولر و همکاران ، 2020) و از طریق رونق قیمت خانه در طول همه گیر Covid-19 (Ong Viforj و Phelps ، 2023).

در انگلستان ، مجموعه ای از گزارشات از بنیاد قطعنامه نشان می دهد که اگرچه نابرابری در ثروت خانگی در 14 سال گذشته پایدار بوده است (شاه ، 2022) ، تفاوت های مطلق ثروت در بین گروههای بین نسلی بزرگتر است و نشانه هایی از افزایش ، به ویژه در طولهمه گیراین احتمالاً به دلیل وجود بادگیر ثروت مسکن برای گروههای مختلف سنی است (D'Arcy and Gardiner ، 2017 ؛ Leslie and Shah ، 2021).

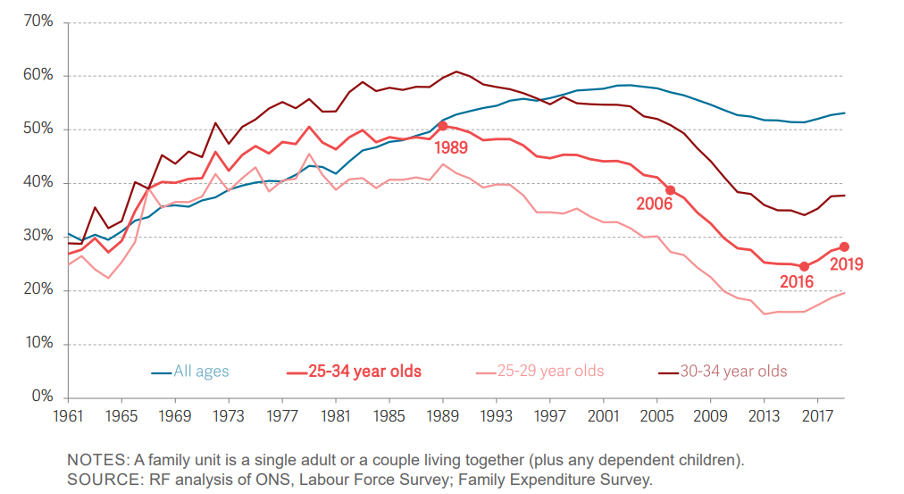

به طور کلی ، مالکیت خانه در انگلستان از سال 2004 به ویژه در بین نسل های جوان در حال کاهش است (وایتهد و ویلیامز ، 2017). در واقع ، مالکیت خانه برای گروههای جوان بین سالهای 1989 تا 2016 با بهبودی اندک در سالهای اخیر به نصف سقوط کرد (شکل 1 را ببینید).

نابرابری های بین نسلی در حال رشد است زیرا نسل های قدیمی قادر به جمع آوری ثروت با سرعت بیشتری نسبت به نسل های کوچکتر بودند ، و از استراتژی های منفعل بهره می برند که از مالکیت آشکار خانه استفاده می کند منحصراً از نظر تنظیمات زندگی بدون اجاره و مالیاتی (Bourquin et al ، 2022 ؛شاه ، 2022).

شکل 1: نرخ مالکیت خانه براساس نسل

منبع: Corlett and Odamtten ، 2021

کاهش برابری در توزیع ثروت کلی در نتیجه افزایش نرخ مالکیت خانه سازگار با افزایش نابرابری در گروه های خاص است - بدیهی است که بین محلی ها ، بین مستاجران و صاحبان و بین نسل ها. شواهد نشان می دهد که این نابرابری ها افزایش یافته و تحرک اجتماعی در نتیجه نتایج مسکن کاهش یافته است (Ong Viforj و Phelps ، 2023).

این سؤالات مهمی در مورد اینکه آیا رشد مالکیت خانه و تشکیل ثروت مسکن به خوبی مدیریت شده است ، ایجاد می کند ، و اینکه آیا آنها هنوز هم می توانند به اهداف اصلی سیاست کمک کنند یا اینکه آیا تغییرات اصلی سیاست لازم است.

چگونه سیاست مسکن می تواند عملکرد اقتصادی را بهبود بخشد و نابرابری را کاهش دهد؟

این الگوهای سه مجموعه مختلف از سؤالات سیاست اقتصادی را مطرح می کند. اولین مورد این است که آیا روند انباشت ثروت مسکن عواقب نامطلوبی برای رشد و ثبات اقتصاد دارد.

دوم این است که آیا هدف دیرینه تغییر درآمدهای اولیه شغلی به دارایی های بازنشستگی هنوز هم می تواند با تجمع ثروت مسکن به اندازه کافی تحقق یابد.

سرانجام ، این چالش برای کاهش یا توزیع مجدد سود واقعی سرمایه از مسکن به روش هایی وجود دارد که می تواند به جای تشدید ، هم مشکلات ارزان قیمت مسکن و هم چالش های اقتصادی را کاهش دهد.

عواقب ثروت و ثبات انباشته شده

استدلال شده است که تغییرات ثروت مسکن در یک اقتصاد باید تأثیر خنثی بر اقتصاد کلان داشته باشد (Buiter ، 2008). اما نابرابری های منطقه ای ، اجتماعی و دیگر بدان معنی است که اینگونه نیست. در حال افزایش ثروت مسکن ، در کنار ابزارهای جدید مالی برای برداشت سهام ، باعث افزایش هزینه های فراز و نشیب ها و تشدید کمبودها شده است (Soaita et al ، 2019 ؛ Duca et al ، 2021).

مقررات زدایی در بازار وام برای وام گیرندگان از مزایای استفاده و انتخاب قابل توجهی برخوردار بوده است ، اما تعامل پیچیده و مکرر با قیمت واقعی خانه نیز داشته است. این اقتصاد کلان را تحت تأثیر قرار داد و رفتار خرید خانه را تغییر داد. با انجام این کار ، تثبیت کننده های قابل توجهی در بازار مسکن (محدود کننده نسبت وام به درآمد) را حذف کرد و منابع بالقوه جدیدی از بی ثباتی را معرفی کرد (به عنوان مثال ، برداشت از سهام تقویت شده با دامنه های چرخه ای).

افزایش حمایت دولت برای خریداران بار اول برای مقابله با نوسانات چرخه اقتصادی ، خریدهای برخی از خانوارها را تسریع می کند. اما این یارانه ها تقریباً به طور کامل با قیمت های بالا سرمایه گذاری می شوند ، بنابراین نوار ورودی را برای گروه بعدی صاحبان افزایش می دهد (Shoag ، 2019).

با این وجود ، دولت ها ممکن است در صورتی که به دنبال محافظت از ارزش دارایی رأی دهندگان موجود در خانه باشند ، اثرات مثبتی داشته باشند ، و در آنجا قیمت ها و انتظارات خانه بر هزینه های خانوار در نظر گرفته می شود.

به طور گسترده تر ، اکنون یک درک فزاینده وجود دارد که در انگلستان و بازارهای مسکن مشابه ، خانواده ها ممکن است از دستاوردهای خود از پیشرفت اقتصادی برای افزایش قیمت خانه استفاده کرده اند تا اینکه بتوانند سرمایه های جدید تجارت ، انسانی و دارایی را توسعه دهند.

متأسفانه ، اگرچه شواهد فزاینده ای در مورد اثرات بی ثباتی ناشی از ثروت مسکن وجود دارد ، تحقیقات کمی در مورد چگونگی تلاش برای افزایش مالکیت خانه ممکن است بر تخصیص سرمایه و رشد در اقتصادها تأثیر منفی داشته باشد.

کشورها دیگر نمی توانند این سؤالات مهم اقتصادی و رشد را نادیده بگیرند ، چه رسد به سؤالات گسترده تری در مورد چگونگی محدود کردن بدهی های وام مسکن خانگی ، تصمیمات سیاست پولی را محدود می کند.

ثروت مسکن برای پرداخت هزینه مراقبت های قدیمی

ارائه حمایت از خانوار از هزینه های قدیمی در سیاست های اولیه برای ثروت مسکن در اکثر کشورها یک هدف اصلی بود. اخیراً در مباحث مربوط به سیاست در مورد هزینه های "رفاه" (HABW) مبتنی بر دارایی مسکن توسط افراد ، تأکید شده است.

استفاده از HABW برای جایگزینی هزینه های عمومی برای خدمات بهزیستی ، از دهه 1980 در مباحث مربوط به سیاست های انگلستان موضوع محکمی بوده است (رونالد و همکاران ، 2015). اما توزیع نابرابر ثروت مسکن در مناطق مختلف کشور و بین گروه های مختلف اجتماعی - همراه با کاهش نرخ مالکیت خانه ، به ویژه در بین جوانان - منجر به سؤالاتی در مورد اثربخشی و پایداری سیاست های HABW شده است (لرسچ و دیولیلد، 2018 ؛ Soaita و همکاران ، 2019).

علاوه بر این ، ناپایداری روزافزون تصرفات مسکن از طریق چرخه عمر ، به ویژه برای صاحبان نامناسب ، به این معنی است که حوادث جانبی جانبی زندگی (مانند بیماری ، دفع ، بیکاری و انحلال روابط) در بسیاری موارد دارایی های مسکن را از بین می برد (آندره و همکاران ، 2019؛ Soaita and Searle ، 2016).

در نتیجه ، طبقه بندی مبتنی بر دارایی به جای رفاه مبتنی بر دارایی نشان دهنده نقش و موقعیتی است که ثروت مسکن در ساختارهای اجتماعی معاصر بازی می کند (فارست ، 2018) و در واقع سیاست ها.

تعهدات دولت برای تحقق اهداف خالص صفر ، با اقامتگاه های مسئول یک چهارم انتشار کربن ، اکنون نیاز به سرمایه گذاری عمده در سیستم های جدید انرژی داخلی دارد. بحث و گفتگوهای سیاست ارائه شده یارانه ها را برای تسریع در نصب و راه اندازی مالک در نظر می گیرد.

اما با توجه به میزان سرمایه مسکن انباشته شده (در درجه اول کشف نشده) توسط صاحبان موجود ، ممکن است این باشد که ابزارهای برداشتی از حقوق صاحبان سهام که به طور مناسب طراحی شده اند ، راهی بهتر برای تأمین اعتبار این سیاست های خالص صفر از افزایش هزینه های عمومی هستند.

استراتژی هایی برای توزیع ثروت

علیرغم ماندگاری و شدت مشکل افزایش قیمت خانه ، دولت ها "قوطی" را برای مقابله با مشکل در جاده ها لگد زده اند. با هدف قرار دادن تورم به عنوان اصلی ترین بانک های مرکزی ، سیاست های پولی توجه کافی به چگونگی افزایش سرمایه گذاری و قیمت های واقعی برای سهام مسکن موجود را نشان نمی دهد ، پایه و اساس اقتصاد اجاره ای را به جای اقتصاد کارآفرینی/نوآوری قرار می دهد.

به نظر می رسد مؤسسات مسئول وام های محتاطانه نسبت به امنیت وام های ساخته شده ، توجه کمتری به اثرات ثروت بلند مدت وام می گیرند. در مراحل تورمی اخیر ، بانک های مرکزی - و مقامات مقررات محتاطانه مرتبط - در استرالیا ، کانادا و انگلیس همه سریعاً مسئولیت حداقل نتایج قیمت خانه (و با بیان ، توزیع مجدد ثروت از طریق مسکن) را به عهده گرفته اند.

اگر ترتیبات سیاست های پولی از دهه 1970 به عواقب مقررات مقررات زدایی و در واقع تسکین کمی غیر سنتی برای قیمت خانه و نتایج ثروت پرداخته نشده باشد ، به همان اندازه مشخص است که عدم موفقیت پایدار در اصلاحات کلیدی تقاضا و عرضه سیاست هادوران "پیشرم/مسکن به عنوان پس انداز" که اکنون نتایج مسکن نامطلوب را تشدید می کند.

عدم تمایل به رسیدگی به سودهای سرمایه گذاری نشده در دارایی های مسکن قبل از دهه 1970 نسبتاً بی اهمیت بود ، اما اکنون پیامدهای قابل توجهی برای ثبات ، انصاف و بهره وری دارد.

مالیات زمین و مسکن ، حداقل در انگلستان ، با وجود تغییر در دوره تورم پایین به افزایش قیمت خانه بالا و ناپایدار ، کمی تغییر کرده است (لسلی و شاه ، 2021 ؛ شاه ، 2022). به عنوان مثال ، تنظیمات صعودی محدودیت برای محرومیت از مالیات بر ارث ، از دهه 1980 درآمد مالیاتی مربوط به مسکن را نرم کرده است.

تحقیقات زیادی وجود دارد که اصول روشنی برای اصلاح مالیات مسکن را بیان می کند (به عنوان مثال ، آدام و همکاران ، 2011 برای انگلیس ، و هنری و همکاران ، 2010 در استرالیا). استدلال های متفرقه و گسترده ای برای تغییر شکل مالیات بر سود سرمایه مسکن ، زمین های بلااستفاده و معاملات املاک وجود دارد.

اینها نه تنها برای کاهش خریدهای دارایی مسکن سوداگرانه بلکه افزایش درآمد مالیاتی را به روش های کارآمد و عادلانه تر نیز افزایش می دهد. روشهای واضح تری برای نتایج مسکن ارزان قیمت ، پایگاههای مالی قوی تر و رشد سریعتر وجود دارد.

سیاست های پولی و مالی که از بازارهای مسکن کارآمدتر و پایدار پشتیبانی می کنند ، به تغییر شکل بخش تقاضا سیستم های مسکن کمک می کند. در حال حاضر ، بحث های زیادی وجود دارد که فقط به عنوان یک مشکل طرف عرضه بر مسکن متمرکز است.

اهمیت برنامه ریزی مسکن محلی و استراتژیک و برنامه ریزی زمین در انگلستان و جاهای دیگر قابل درک نیست. عدم موفقیت دولت های انگلستان در اصلاح سیستم های برنامه ریزی استفاده از اراضی در مقابل افزایش تقاضای مسکن و هم برای رسیدن به اهداف گسترده تر اجتماعی و زیست محیطی ، طولانی تر است.

به نظر می رسد در برابر برخی از اصول اساسی اقتصادی و شواهدی از نتایج سیستم ، در زمان های چالش برانگیز امروزی منسوخ شده است. سؤالاتی در مورد اینكه چرا هنوز هم در محل هستند و چرا ما فاقد بازار منسجم بازار مسكن/قیمت و ثروت هستیم ، باقی مانده است.

سیاست چه نقشی ایفا می کند؟

مسکن ، بخش مالی ، سیاست های پولی ، مالی و برنامه ریزی همه با روشی نامتعادل تکامل یافته و الگوی پس انداز مداوم مالکیت خانه را به یک سیستم سوداگرانه تبدیل کرده اند که در آن اکثریت خانوارها به طور فزاینده ای شرکت می کنند.

این سیستم نه تنها در مرکز اقتصادهای ملی و محلی بلکه در قلب سیاست نیز قرار دارد. تجمع غیرمستقیم سود سرمایه مسکن و توانایی جوامع در استفاده از سیستم برنامه ریزی برای محدود کردن عرضه مسکن نشان دهنده اهمیت اکثریت صاحبان خانه در حوزه های انتخابیه انگلیس است.

کاهش در مالکیت کلی خانه کند است ، اما پیامدهای سیاسی مالکیت غیرقابل تحمل خانه برای خانوارهای جوان بزرگتر می شود ، نه تنها با غلظت های منطقه ای و محلی اثرات در انواع خاصی از حوزه های انتخابیه ، بلکه به این دلیل که اثرات فشار به طور قابل توجهی در بازارهای اجاره ای گسترش می یابد ، به ویژهدر شهرهای بزرگتر

در طولانی مدت ، اگر سیاست درک و مدیریت خود را از بخش صاحب خانه تغییر ندهد ، نتایج مسکن غیرقابل کنترل دولت ها را تغییر می دهد.

از کجا می توانم اطلاعات بیشتری کسب کنم؟

- رفاه مبتنی بر مالکیت خانه در انتقال: مقاله در تحلیل مسکن بحرانی توسط ریچارد رونالد ، جاستین کادی و کریس لنارتز

- مالکیت خانه دیر و مجدد اجتماعی: مقاله توسط ری فارست و یوسوکه هیرایاما در اقتصاد و جامعه

- نابرابری های ثروت مسکن در اسکاتلند: بررسی شواهد: گزارش از مرکز مشارکتی بریتانیا برای شواهد مسکن

- تقسیم ثروت مسکن بین نسلی در حال رشد: رانندگان و تعامل در استرالیا: مقاله توسط راشل اونگ ویفورج و کریستوفر فلپس

متخصص این سوال چه کسانی هستند؟

- ریچارد رونالد

- توماس پیکتی

- جان مولباور

- ریچارد بهترین

- کنت گیب

- سوزان اسمیت

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 31