- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

درسهایی از قانون آهنین تعادل جان پی. هاسمن، دکتری. کلیه حقوق محفوظ است و فعالانه اجرا می شود. سیاست چاپ مجدد

هفته گذشته، اختلاف بین تمایلات صعودی و نزولی به میزان قابل توجهی افزایش یافت و شرایط بازار را به سمت چیزی سوق داد که من اغلب به عنوان سندرم «بی ارزش شده، بیش از حد خرید، بیش از حد صعودی» توصیف کرده ام. در حالی که چشم انداز کلی ما در هفته های اخیر نسبتاً خنثی باقی مانده است، این تغییر چشم انداز فوری ما را به سمت منفی سخت برمی گرداند. با این حال، باید تأکید کنم که این چشم انداز در حال حاضر قوی نیست. در واقع، ما می توانیم به زودی به چشم اندازی خنثی برگردیم، در صورت بهبودی بیشتر در بازار داخلی. همانطور که از اواسط سال 2014 به طور مرتب تأکید کرده ام، زمانی که ما روش های خود را برای رسیدگی به چالش های کلیدی که در نیم چرخه از سال 2009 با آن مواجه بودیم تطبیق دادیم (برای یک روایت دقیق به کادر در The Next Big Short مراجعه کنید)، نیم چرخه در حال پیشرفت. از سال 2009 متفاوت از چرخه های بازار در طول تاریخ بوده است، زیرا تسهیلات تهاجمی بانک مرکزی به طور مداوم پیامدهای معمول شرایط بیش از حد ارزش گذاری، خرید بیش از حد و افزایش قیمت را به تعویق انداخته است. در مواجهه با QE، قبل از اتخاذ یک چشم انداز منفی سخت، باید منتظر بود تا شرایط داخلی بازار به صراحت بدتر شود (که نشان دهنده تغییر به سمت ریسک گریزی در بین سرمایه گذاران است).

در حالی که به نظر می رسد پیشرفت اخیر بازار ناشی از روند کمی است، اما روند کوتاهی را پوشش می دهد، بهبود متوسط بیشتر در داخل بازار می تواند ما را به یک چشم انداز کوتاه مدت نسبتاً خنثی بازگرداند. فراتر از تشویق یک موضع خنثی با یک پوشش ریسک کوچک در مورد منطقه 1980-2015 در S& P 500 (منطقه ای که تقریباً تمام اقدامات حساس به روند ما روی جنبه منفی انباشته می شود) ما با ریسک جویی مبارزه نخواهیم کرد. رفتار در صورت ظهور مجدد آن به شکل داخلی های یکنواخت بازار. با این حال، حتی اگر شاخص های اصلی صعودهای تازه ای را ثبت کنند، تصور من همچنان این است که بازار در حال ردیابی قوس شکل گیری بالا است.

تا حد زیادی فراموش شده است که S& P 500 در طول تشکیل اوج سال 2000، 12 درصد از جولای تا اکتبر 1999 از دست داد، به بالاترین حد خود بازگشت، از دسامبر 1999 تا فوریه 2000 تقریباً 10 درصد عقب نشینی کرد، به اوج های تازه بازگشت، 10 درصد اصلاح دیگری را تجربه کرد. می، که در 1 سپتامبر 2000 به بالاترین سطح بازدهی کل (اگرچه نه در قیمت) رسید، تا دسامبر 17 درصد عقب نشینی کرد و تا ژانویه 2001 از بالاترین رکورد خود 10 درصد بهبود یافت و نسبت به سطح خود بدون تغییر بود. ژوئن 1999.

به همین ترتیب، S& P 500 در طول تشکیل اول سال 2007 تقریباً 10 درصد از جولای تا آگوست اصلاح شد، در ماه اکتبر به بالاترین سطح خود رسید، تا نوامبر بیش از 10 درصد اصلاح شد، تقریباً تمام آن را تا دسامبر بهبود بخشید و به دنبال آن با 16 درصد زیان مواجه شد. و تا ماه مه 2008، 9 درصد از بالاترین سطح تاریخ خود بهبود یافت و نسبت به سطح اکتبر 2006 تغییری نکرد.

در سال 1954، جان کنت گالبریت روایت مشابهی را از شکل گیری برتر منتهی به سقوط 1929 ارائه کرد: «وقفه های موقتی در بازار که قبل از سقوط رخ داد، آزمایشی جدی برای کسانی بود که فانتزی را رد کرده بودند. در اوایل سال 1928، در ژوئن، دسامبر، و در فوریه و مارس 1929 به نظر می رسید که پایان کار فرا رسیده است. در موارد مختلف، تایمز با خوشحالی از بازگشت به واقعیت خبر داد. و سپس بازار دوباره پرواز کرد. فقط یک حس بادوام از عذاب می تواند از چنین دلسردی جان سالم به در ببرد. زمانی فرا می رسید که خوشبین ها برداشت غنی از بی اعتباری را درو می کردند. اما مدت هاست که فراموش شده است که برای ماه ها کسانی که در برابر اطمینان مقاومت می کردند، به طور مشابه، اگر کمتر به طور دائمی، بی اعتبار بودند.»

من همچنان شک ندارم که چرخه بازار فعلی با سقوط 40 تا 55 درصدی بازار، با بازدهی کل S& P 500 در افق 10 تا 12 ساله، کامل خواهد شد. در همین حال، باید بپذیریم که بانک های مرکزی توانایی بازارهای مالی برای تخصیص مفید سرمایه به سمت اهداف تولیدی را تخریب کرده اند. علائم هشدار دهنده مربوطه که معمولاً از تخصیص نادرست و سرمایه گذاری نادرست جلوگیری می کند، از سال 2009 به طور مکرر در نیم چرخه پیشروی غیرفعال شده است.

داستانی از یک گلف باز آمریکایی است که در یک زمین اسکاتلندی بازی می کند، و با ضربه ای عالی به توپ، وزش شدید باد توپ را به شدت از زمین خارج می کند. گلف باز شکایت می کند: دیدی که باد توپ مرا گرفت؟کیدی با بی حوصلگی به او نگاه می کند: "آره، حالا باید بادی هم بازی کنی، نه؟"ما در مورد انحرافات بانک مرکزی نیز همین احساس را داریم.

نتیجه در اینجا این است که در حالی که چشم انداز فوری ما به شدت منفی است، بهبود متوسط بیشتر در داخل بازار از اینجا می تواند این چشم انداز را به حالت تعلیق درآورد و ما را به یک موضع اساساً خنثی برگرداند - نه به این دلیل که انتظار داریم تکمیل چرخه فعلی بازار باشد. کمتر فاجعه آمیز است، اما به این دلیل که به خوبی آموخته ایم که بانک های مرکزی نسبت به خطرات حباب های سفته بازی کور هستند و کاملاً مایلند ثبات اقتصادی بلندمدت را در تعقیب تئوری های بی پروا و بی اساس تجربی قربانی کنند. ما دیگر مانعی نخواهیم شد، و این واقعیت که سرمایه گذاران آگاه به ارزش یاد گرفته اند که این کار را نکنند - که مجبور شده اند این کار را نکنند - این است که در درازمدت تراژدی را برای بازارهای مالی بپذیرند. در همین حال، ما مسیرهایی را که ظاهر می شود، با دقت طی خواهیم کرد.

در سراسر برکه در لندن، دوست من آلبرت ادواردز در Societe General به افزایش افراط گرایی سیاسی، از جمله حزب راست افراطی آلترناتیو برای آلمان اشاره می کند و مشاهده می کند که بیشتر این تغییر را می توان به سیاست های اقتصادی مرتبط دانست که بر چیزی جز بدهی تمرکز نمی کنند. گسترش و انحراف مالی-بازار.«حرف های بی معنی QE پولی رفع سریع عملاً هیچ تفاوتی در بهبود اقتصادی ایجاد نکرده است، به جز افزایش قیمت دارایی ها، ثروتمندتر کردن ثروتمندان، بدتر کردن نابرابری و باعث می شود جو و جوآنا سیکس پاک بخواهند از عصبانیت فریاد بزنند. آنها این کار را با رد احزاب سیاسی و نامزدهای رسمی تقریباً در هر نوبت انتخاباتی انجام می دهند و به دنبال جایگزین های افراطی تر در هر دو سر طیف سیاسی هستند. من هیچ شکی ندارم که این بانکداران مرکزی با مداخلات ناشیانه خود اقتصاد ضعیف جهان را نابود خواهند کرد و هرج و مرج سیاسی نتیجه زشت آن خواهد بود.

من باید موافقت کنم. این اولین بار در تاریخ و حتی در قرن گذشته نیست که سیاست اقتصادی نادرست، شکاف طبقاتی و ناسیونالیسم فزاینده بشریت را به انتخاب رهبرانی سوق داد که آنها را فریفته تا فرشتگان بهتر طبیعت خود را رها کنند.

همین روند در روند سیاسی خود ما نیز مشهود است. وقتی به عنوان فردی که حقوق بشر و تنوع را ارج می نهم، برخی از عناصر من را توهین آمیزتر از دیگران می دانند، اما محیط کنونی با زبان «دشمن»، تفرقه، اجبار و راه حل های ساده انگارانه غرق شده است. همچنین نقش فدرال رزرو را در ایجاد حباب ها و سقوط هایی که هنوز بر اقتصاد سنگینی می کنند، نادیده می گیرد و اکنون اقدام سوم را تهدید می کند.

درس هایی از قانون آهن تعادل

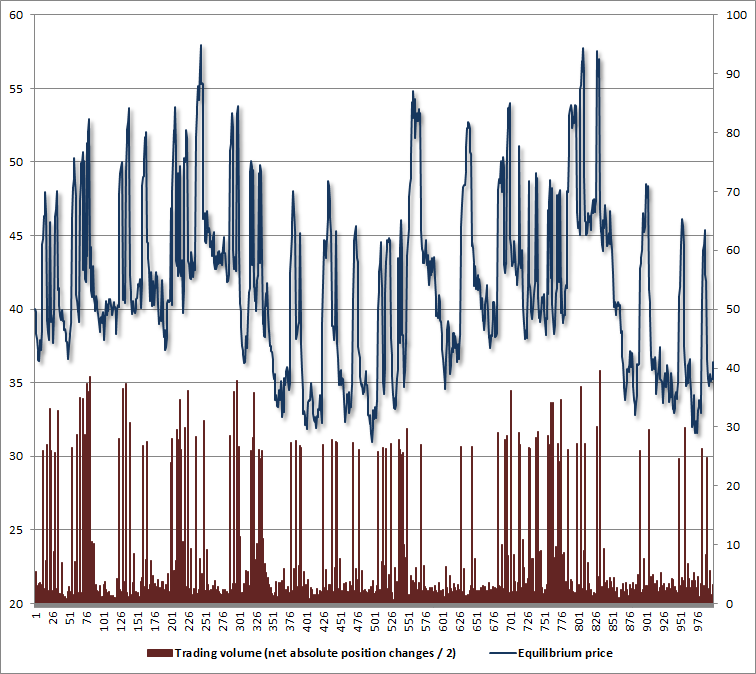

یکی از موضوعاتی که در سه دهه به عنوان یک سرمایه گذار حرفه ای بر آن تاکید کرده ام، چیزی است که من آن را "قانون آهنین تعادل" نامیده ام - هر اوراق بهاداری که صادر می شود باید تا زمانی که بازنشسته شود توسط شخصی نگهداری شود. نتیجه این است که چیزی به نام پولی که به بازار ثانویه وارد یا خارج شود وجود ندارد. بلکه هر سهمی که توسط یک سرمایه گذار خریداری می شود توسط سرمایه گذار دیگری فروخته می شود. هر دلاری که به دست خریدار وارد بازار می شود به دست فروشنده می رود. در نتیجه، ما نمی توانیم، و نباید، به پیشرفت یا نزول بازارها فکر کنیم زیرا «سرمایه گذاران» در کل هر کاری انجام داده اند. در عوض، تغییرات روزانه در قیمت های بازار منعکس کننده هر حرکتی است که برای اطمینان از مطابقت هر خریدار با فروشنده لازم است و بالعکس. تغییر خالص در موقعیت های سرمایه گذاری در همه شرکت کنندگان در یک بازار ثانویه همیشه صفر است. اگر در عوض قدر مطلق همه تغییرات فردی در موقعیت های سرمایه گذاری در طول روز را بگیرید، آنها را جمع کنید و بر دو تقسیم کنید، رقم حاصل حجم معاملات است.

وقتی حجم معاملات کم است، وضعیتی را منعکس می کند که اکثر شرکت کنندگان در بازار به هیچ وجه موقعیت خود را تغییر نمی دهند، بنابراین حرکت های قیمت باعث می شود که اقلیت کوچک معامله گرانی که بیشتر مایل به خرید هستند مشتاق تر باشند یا کمتر از معامله گران کوچک مشتاق باشند. اقلیتی از معامله گران که مایل به فروش هستند. حرکت زیاد قیمت در حجم معاملات ملایم نشان دهنده توافق نسبتاً بالا میان معامله گران است که آخرین حرکت قیمت "درست" است و نیازی به تغییر بیشتر در موقعیت فعلی آنها ندارد (حتی اگر موقعیت های موجود آنها به شدت بلند یا کوتاه باشد). در مقابل، یک حرکت بزرگ قیمت در حجم سنگین معمولاً نشان دهنده عدم توافق است. این معمولاً وضعیتی را منعکس می کند که در آن معاملات پیروی از روند و حرص/ترس آغاز شده است (خرید با پیشرفت، فروش با ضعف) و قیمت ها باید تا حد زیادی حرکت کنند تا سرمایه گذاران آگاه از ارزش ترغیب شوند تا معاملات مخالف انجام دهند (فروش درپیشرفت، خرید در ضعف).

برای نشان دادن این نکات ، من یک شبیه سازی نسبتاً ساده را در زیر قرار داده ام. ما یک امنیت را فرض می کنیم که جریانی از جریان های نقدی را که در معرض شوک های تصادفی قرار دارند اما با گذشت زمان معنادار است ، دور می کند. می توان ارزش تخفیف جریان مورد انتظار جریان نقدی را به صورت جبری انجام داد. من دو نوع معامله گران آگاه با ارزش را فرض کرده ام-سرمایه گذاران بلند مدت که سهام را متناسب با انحراف آن از ارزش منصفانه و معامله گران کوتاه مدت که سهام را جمع می کنند وقتی که از آن خارج می شوند و در هنگام اضافه شدن کوتاه می شوند ، می خواستند. من همچنین دو نوع سرمایه گذاران حساس به روند را فرض کرده ام-یک گروه که بسته به اینکه قیمت بالاتر یا پایین تر از میانگین متحرک باشد ، به صورت باینری خریداری می کند یا می فروشد. در هر مقطع زمانی ، قیمت با تکرار محاسبه می شود: تعیین قیمت نامزد اولیه ، محاسبه موقعیت های مورد نظر هر سرمایه گذار و همگرا با قیمت تعادل با تقریب عددی تا زمانی که هر خریدار با یک فروشنده مطابقت داشته باشد. برای سادگی ، موقعیت ها به عنوان انحراف از تخصیص مساوی در بین سرمایه گذاران اندازه گیری می شوند.

در اینجا نموداری از روند حاصل به نظر می رسد. من می توانم با کاهش مؤلفه تصادفی و کند کردن میانگین بازگردانی ، همه آن را نرم تر کنم ، اما این نسخه برخی از ویژگی هایی را که در مورد آنها صحبت می کنیم آسانتر می کند.

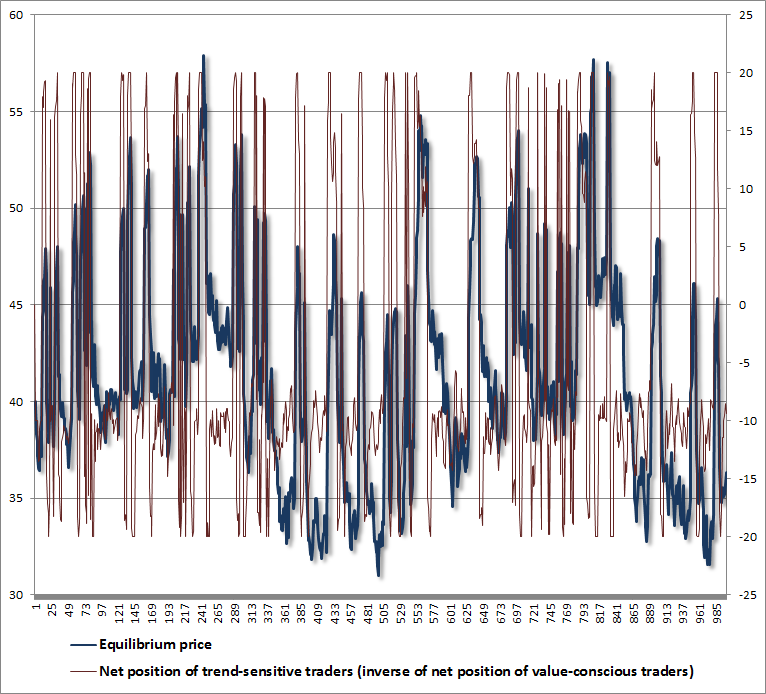

از آنجا که حجم معاملات مبتنی بر تغییرات مطلق در موقعیت ها در بازرگانان است ، بدیهی نیست که از نظر موقعیت های مورد نظر هر گروه در زیر سطح چه می گذرد. نمودار زیر این مسئله را از بین می برد و نشان می دهد که رفتار قیمت را هدایت می کند. هنگامی که قیمت ها به طور غیرمعمول نسبت به هنجار بالا می روند ، تقریباً همیشه به این دلیل است که دنبال کننده های روند (و سایر خریداران حساس به قیمت) "همه در این امر" هستند. این مواضع - و در واقع باید توسط سرمایه گذاران آگاه ارزش توسط زیر وزن مساوی و مخالف جبران شوند. افزایش ناگهانی در منابع مورد نظر معامله گران حساس به روند باید با القاء افزایش قیمت به اندازه کافی بزرگ برآورده شود تا به سرمایه گذاران آگاه ارزش انگیزه ای برای فروش داشته باشد. برعکس ، کاهش ناگهانی در منابع مطلوب معامله گران حساس به روند باید با القاء کاهش قیمت به اندازه کافی بزرگ برآورده شود تا به سرمایه گذاران آگاه ارزش انگیزه ای برای خرید بدهد. هرگونه تمایل سرمایه گذاران برای خرید حرص و آز و فروش از ترس بدیهی است که این روند را تقویت می کند.

از این منظر (و می توان این را در شبیه سازی نشان داد) ،آنچه ما واقعاً به آن علاقه مندیم ، تعادل بین گاوها و خرس ها به خودی خود نیست ، بلکه تعادل احساسات بین سرمایه گذاران حساس به روند و ارزش گذاری ارزش استبشردر حالی که سرمایه گذاران آگاه با ارزش کبودی از شورت های خود را پرستار می کنند ، تاپ های بازار ظهور می کنند. پایین بازار زمانی شکل می گیرد که Frend Followers حتی بازار را لمس نمی کند ، و سرمایه گذاران آگاه از ارزش از همه چاقوهای در حال سقوط که انباشته شده خونریزی می کنند. همانطور که در زیر توجه خواهم کرد ، بهتر است جنبه های هر دو رویکرد را با هم ترکیب کنید.

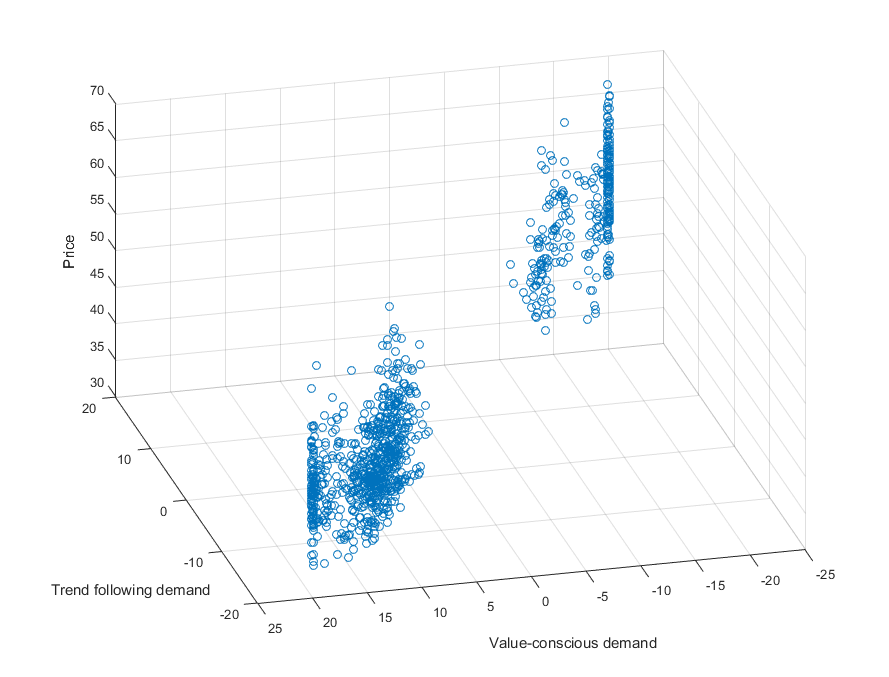

نمودار زیر بینش اضافی در سه بعد ارائه می دهد. تقاضای پیروی از روند و تقاضای آگاهانه ارزش در امتداد محور پایین ترسیم می شود. متوجه خواهید شد که آنها تصویر آینه ای از یکدیگر هستند ، زیرا آنها باید در تعادل باشند. قیمت در محور عمودی ارائه شده است. به طور خاص توجه داشته باشید که قیمت های بالا با موقعیت یابی سنگین توسط سرمایه گذاران پیروی از روند و موقعیت های کم وزن یا خالص در بین سرمایه گذاران آگاه ارزش همراه است. معکوس با قیمت های افسرده صادق است.

به دنبال این نکته ، درک کنید که بدترین بازار به طور معمول از شرایطی که سرمایه گذاران آگاه ارزش مدتی است دفاعی بوده اند ، و جایی که دلالان پیروی از روند مدتی پاداش می گیرند ، ناشی می شود.

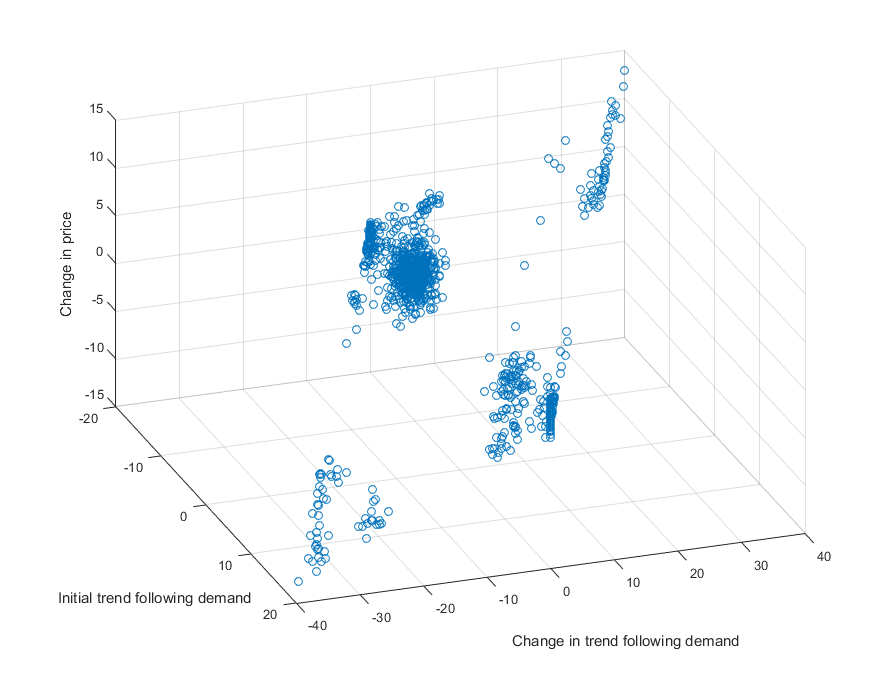

نمودار زیر بینش بیشتری در مورد آن جبهه ارائه می دهد. تقاضای اولیه روند و تغییر بعدی تقاضا در امتداد محور پایین است و تغییر قیمت در محور عمودی است. شدیدترین ضرر قیمت ها مواردی است که دنبال کننده های روند "همه" هستند و پس از آن وخیم شدن اولیه در اقدامات بازار که باعث می شود آنها را به کاهش منابع مورد نظر خود سوق دهند. در نمودار زیر ، بدترین نتیجه را می توان در پایین سمت چپ مشاهده کرد ، هنگامی که سطح اولیه بالایی از تقاضای پیروی از روند با یک تغییر قابل توجه منفی در تقاضا (اساساً ، یک تلاش هماهنگ برای خروج) دنبال می شود. در مقابل ، قوی ترین پیشرفت های بازار مواردی است که در آن دنبال کننده های روند کار هستند (جبران شده توسط سرمایه گذاران آگاه ارزش) و پیشرفت اولیه در اقدامات بازار باعث می شود که گرایش های روند به طور ناگهانی دارایی های مورد نظر خود را افزایش دهند. صعودی ترین وضعیت را می توان در پشت ، گوشه بالا سمت راست نمودار زیر مشاهده کرد.

تجزیه و تحلیل فوق نشان می دهد که چرا ، در چرخه های بازار در طول یک قرن از تاریخ ، قوی ترین پروفایل بازده/ریسک که ما شناسایی می کنیم با یک عقب نشینی مادی در ارزیابی ها همراه است که پس از آن با پیشرفت زودهنگام در عملکرد بازار همراه است. با توجه به ارزش زمانی که سرمایه گذاران همه چیز هستند ، Frend Followers خارج می شوند. آنها پس از شروع اقدام به بهبود بازار ، باید سهام خود را به دور از سرمایه گذاران با ارزش متعهد ، به شدت افزایش دهند. در مقابل ، شدیدترین فروپاشی بازار با ارزش افزوده شیب دار همراه است که پس از آن با وخامت اولیه در اقدامات بازار پیوسته است. با توجه به اینکه دنبال کننده های روند زمان همه هستند ، سرمایه گذاران با ارزش از بین می روند ، و تلاش های پیروان روند برای خروج از قیمت ها نیاز به کاهش قیمت ها دارد تا زمانی که سرمایه گذاران با ارزش کم ارزش مایل به جذب سهام ارائه شده برای فروش باشند.

این پویا به همین دلیل است که من در ماه فوریه در مورد چشم انداز سقوط بازار ابراز نگرانی کردم اگر منطقه پشتیبانی گسترده در حدود سال 1820 در S& P 500 شکسته شود. اگر دوباره به آن منطقه نزدیک شویم ، این نگرانی باز خواهد گشت. در واقع ، حتی یک استراحت از میانگین متحرک 200 روزه در سال 2015 می تواند باعث تلاش باینری ("همه یا هیچ یک") شود. ما در هفته های اخیر نسبتاً خنثی بوده ایم ، تا حد زیادی به این دلیل که بهبود اقدامات مختلف پیروی از روند حاکی از آن است که ما کنار می گذاریم تا اینکه این روند تقاضای دنبال شود ، همانطور که توسط یک سندرم بیش از حد ارزشمند ، بیش از حد و بیش از حد نشان داده شده است. در چرخه های قبلی بازار ، ظهور این سندرم معمولاً پایان موضوع خواهد بود و بازار را برای کاهش شیب دار "جیب هوا" یا بدتر می کند.

کارت وحشی اصلی در اینجا این است که پیشرفت بیشتر متوسط در داخلی بازار می تواند یک تغییر دوام تر به سمت ریسک در بین سرمایه گذاران نشان دهد. این می تواند ما را به یک چشم انداز تقریباً خنثی نزدیک مدت بازگرداند. ما شواهد را همانطور که می آید ، می گیریم ، اما نمی توانیم این مسئله را رد کنیم. در مواجهه با اظهارات مسخره جنت یلن مبنی بر اینکه هیچ نشانه هشدار دهنده ای در بازارهای سهام یا اعتباری وجود ندارد ، ما باید این امکان را فراهم کنیم که فدرال رزرو به اندازه کافی کور باشد تا بتواند حدس و گمان را تشویق کند تا بحران مالی دیگر غیرقابل توقف شود.

ارزیابی ها از دیدگاه تاریخی مبهم هستند ، و احساس من این است که گرایش های گرایش و حرص و آز احتمالاً "همه" هستند. اما با وجود یک سندرم تازه "بیش از حد ، بیش از حد ، بیش از حد" ، ما به یک نسبتاً خنثی نزدیک می شویمدر حال حاضر ، چشم اندازهای داخلی در حال حاضر بسیار بهبود می یابند. در حال حاضر ، اطلاعات سرمایه گذاران گزارش می دهند که تنها 21. 7 ٪ از مشاوران سرمایه گذاری نزولی هستند ، و نسبت های قرار دادن/تماس به شدت به سمت صعودی می شوند. مضامین استناد شده توسط گاوها دارای ملاحظات مربوط به روند هستندو اظهاراتی مانند "این نمودار صعودی است."مضامین ذکر شده توسط Bears دارای ملاحظات و اظهارات آگاهانه از نظر ارزش مانند "در 38. 3 ٪ ، ارزش سهام به عنوان درصد دارایی های مالی خانگی در دومین سطح در تاریخ است."این مجموعه ای است که مانند 2000 و 2007 ، نمی تواند به اتمام چرخه بازار از سقوط دعوت کند. خطرات فروپاشی به طور فزاینده ای دشوار خواهد شد که بانکداران مرکزی طولانی تر تلاش کنند تا در هر عقب نشینی "صحبت" کنند. بشر

در سالهای اخیر ، سرمایه گذاران با ارزش و آگاه با ارزش توسط بانکداران مرکزی که اصرار به تشویق گمانه زنی ها به عنوان یک ابزار سیاست دارند ، با خفاش مورد حمله قرار گرفته اند. بدون شک ، تردید سرمایه گذاران آگاه از ارزش برای تکیه در برابر یک بازار بیش از حد (و حتی ما این تمایل را در دوره هایی که داخلی های بازار به طور یکنواخت مطلوب هستند ، رها کرده ایم) به ارزیابی ناچیز بیشتر کمک کرده اند. همه اینها بد پایان خواهد یافت. باز هم ، دیدگاه فوری ما منفی است ، اما ما نسبت به هرگونه پیشرفت در داخلی بازار هوشیار خواهیم بود. صرف نظر از چشم اندازهای نزدیک به مدت ، من کمی شک ندارم که S& P 500 چرخه فعلی را با از دست دادن نیمی از ارزش خود تکمیل می کند ، زیرا همیشه از ارزیابی های مشابه در مورد اقدامات قابل اعتماد تاریخی انجام داده است (به نظر هفته گذشته مراجعه کنید) ، حتی در دوره های قبلتا دهه 1960 که نرخ بهره اغلب از سطح مشابه پایین بازدید می کرد.

نظرات فوق نشان دهنده تجزیه و تحلیل سرمایه گذاری عمومی و دیدگاه های اقتصادی مشاور است و صرفاً به منظور اطلاعات ، آموزش و گفتمان ارائه می شود. لطفاً برای بحث و گفتگو در مورد صندوق های هوسمان و موقعیت های سرمایه گذاری وجوه ، اظهارات دوره ای در مورد یادداشت های صندوق و صفحه تفسیر را ببینید.

نظرات فوق نشان دهنده تجزیه و تحلیل سرمایه گذاری عمومی و دیدگاه های اقتصادی مشاور است و صرفاً به منظور اطلاعات ، آموزش و گفتمان ارائه می شود.

دفترچه های صندوق رشد استراتژیک Hussman ، صندوق بازده کل استراتژیک Hussman ، صندوق بین المللی استراتژیک Hussman و صندوق ارزش سهام استراتژیک Hussman و همچنین گزارش های صندوق و سایر اطلاعات با کلیک بر روی دکمه "صندوق ها" از هر کس در دسترس هستندصفحه این وب سایت.

برآورد بازده آینده نگر و ریسک برای سهام ، اوراق قرضه و سایر بازارهای مالی ، بیانیه های آینده نگر مبتنی بر تجزیه و تحلیل و اعتقادات معقول مشاوران استراتژیک Hussman است. آنها ضمانت عملکرد آینده نیستند و نشانگر بازده آینده نگر هر یک از صندوق های هوسمان نیستند. بازده واقعی ممکن است با تخمین های ارائه شده متفاوت باشد. تخمین بازده های طولانی مدت آینده برای S& P 500 نشان دهنده روش ارزیابی استاندارد ما است ، با تمرکز بر رابطه بین قیمت های فعلی بازار و درآمد ، سود سهام و سایر اصول ، تعدیل شده برای تغییر در چرخه اقتصادی (به عنوان مثال سرمایه گذاری ، حدس و گمان ، ارزیابی ، ارزیابی ، ارزیابی ، ارزیابی ، ارزش گذاریو Tinker Bell ، دامنه احتمالی بازده بازار در دهه آینده و ارزش گذاری S& P 500 با استفاده از درآمد عملیاتی رو به جلو).

برای کسب اطلاعات بیشتر در مورد سرمایه گذاری در صندوق های Hussman ، لطفاً با شماره 1-800-Hussman (1-800-487-7626) 513-326-3551 در خارج از ایالات متحده تماس بگیرید

محتوای سایت و سایت © کپی رایت هوسمان بودجه. نقل قول های مختصر از جمله انتساب و پیوند مستقیم به این سایت (www. hussmanfunds. com) مجاز است. تمام حقوق دیگر محفوظ است و به طور فعال اجرا می شود. بازتولید گسترده یا غیر توزیع شده از متن یا یافته های پژوهشی نقض قانون حق چاپ است.

طراحی سایت توسط 1websitedesigners.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب :

نویسنده : محسن زنجانچی

بازدید : 28