- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

در مدرسه ، برای اولین بار به کودکان آموزش داده می شود تا اصول اولیه را تسلط دهند - آنچه ما قبلاً آن را "سه روپیه" می نامیدیم - "خواندن ، نوشتن و" ریتمیک ". این مناطق به طور گسترده ای به عنوان مبانی آموزش و پرورش شناخته می شوند و بدون آنها دانش آموز نمی تواند به سطوح بالاتر یادگیری یا استدلال پیشرفت کند.

همین مسئله را می توان در مورد سرمایه گذاران نیز گفت. بسیاری از سرمایه گذاران امروز در اصول بازگشت و ریسک - یا نوسانات ، تعریف سنتی "خطر" حفر شده اند. ما می دانیم که هیچ بازدهی بدون خطر وجود ندارد ، و ما با توجه به اهداف ما ، میزان ریسک را ارزیابی می کنیم. در سالهای گذشته ، این دو "Rs" برای موفقیت کافی بودند. اما سرمایه گذاران امروز می دانند که این مورد دیگر نیست ، و یک منطقه سوم برای پیشی گرفتن در آینده لازم است. R سوم مقاومت است.

انعطاف پذیری به عنوان یک اصل اصلی سرمایه گذاری آموزش داده نمی شود ، اما باید باشد. امروز سرمایه گذاران ، به ویژه سرمایه گذاران نهادی که پول دیگران را در افق های طولانی تر مدیریت می کنند ، باید انتظاراتی را برآورده کنند که فراتر از برخورد با نرخ بازده هدف با سطح معینی از نوسانات باشد. برآورده کردن این انتظارات به معنای توانایی سازگاری با رویدادهای پیش بینی نشده یا تغییر پارادایم و اهداف فراتر از بازگشت است. این اهداف ممکن است مربوط به اهداف آب و هوا ، پیشرفت در تنوع و شیوه های ورود به سیستم ، محدودیت های ناشی از ژئوپلیتیک و بسیاری از موضوعات دیگر باشد.

هنگامی که سرمایه گذاران این اهداف دیگر را نادیده می گیرند ، اختلال اغلب رخ می دهد - معمولاً به اندازه کافی برای ایجاد سرمایه گذار در بدترین زمان باعث ایجاد سرمایه گذار می شود. اوراق بهادار ساختمان که در برابر تغییر انتظارات یا راهنمایی برای نحوه کسب درآمد بسیار مهم است ، به ویژه برای سرمایه گذاران با افق بسیار طولانی مدت بسیار مهم است.

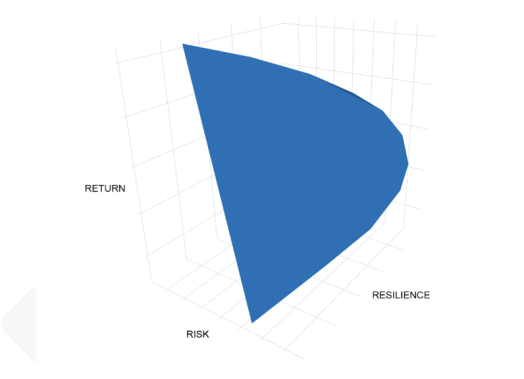

نظریه مدرن نمونه کارها ، همانطور که هری مارکوویتز در سال 1952 معرفی کرد ، در مورد خطر و بازگشت و "مرز کارآمد" به ما آموخت.

این شروع سرمایه گذاری "دو بعدی" بود. سرمایه گذاران محتاط به دنبال ساختن اوراق بهادار کارآمد هستند - آنهایی که بازده مورد انتظار را برای سطح معینی از ریسک مورد انتظار به حداکثر می رسانند. یک نمونه کارها با دامنه برای هدف قرار دادن بازده بالاتر با همان سطح ریسک - یا همان بازده با خطر کمتری - "ناکارآمد" در نظر گرفته می شود که زیر مرز کارآمد قرار دارد. سرمایه گذاران محتاط می توانند ترکیبات مختلفی از ریسک را انتخاب کرده و در آن خط بازگردند ، اما هرگز زیر آن قرار نمی گیرند.

در نیمه دوم قرن بیستم ، قبل از اینکه نظریه مدرن نمونه کارها به طور کامل در تصمیم گیری سرمایه گذاری گنجانیده شود ، احتمالاً بسیاری از اوراق بهادار ناکارآمد وجود دارد. اما با بهبود ابزارها ، وفاداران تشخیص دادند كه هدف قرار دادن اوراق بهادار كارآمد هم سودمندتر است و هم وظیفه آنها. اشکالاتی در چنین رویکردی وجود دارد ، اما هدف از ایجاد یک نمونه کارها کارآمد در امتداد اهداف بازگشت و ریسک اکنون جهانی پذیرفته شده است.

امروز ، با توجه به تغییر انتظارات و به کمک اطلاعات جدید ، اکنون در حال بررسی چگونگی ساخت اوراق بهادار کارآمد در سه بعد هستیم: ریسک ، بازگشت و اکنون مقاومت. به جای یک منحنی ساده دو بعدی ، به یک ساختمان با یک سقف بزرگ و خمیده فکر کنید. نقاط در امتداد محور ترکیبات کارآمد خطر ، بازگشت و مقاومت هستند. همانطور که در تئوری مدرن نمونه کارها ، سرمایه گذاران محتاط می توانند ترکیبات مختلفی از ریسک ، بازگشت و مقاومت در طول این خط را انتخاب کنند. با این حال ، انتخاب یک نمونه کارها در داخل آن - یکی از مواردی که در آن خطر ، بازگشت یا مقاومت می تواند بدون تأثیرگذاری بر هیچ یک از دیگران بهبود یابد - ناکارآمد و بی پروا خواهد بود.

بهینه سازی سه جانبه از یک نمونه کارها ایده جدیدی نیست. سرمایه گذاران مدتهاست که از "چارچوب 3 بعدی" آگاه هستند.

در حقیقت ، یک مطالعه 2019 از مدیریت سرمایه AQR نظریه ای را ارائه داد که در آن نمره ESG هر سهام هر دو (1) اطلاعاتی در مورد اصول شرکت ارائه می دهد و (2) بر ترجیحات سرمایه گذار تأثیر می گذارد. راه حل مشکل نمونه کارها سرمایه گذار "مرز با کارآیی ESG" است که بالاترین نسبت شارپ قابل دستیابی را برای هر سطح ESG نشان می دهد. راجر اروین چارچوب های نمونه کارها را 3 بعدی خوانده است که شامل "تعویض بازی" است.

برای وفاداران ، ممکن است در نظر گرفتن مقاومت نسبت به ESG یا تأثیر ، شهودی تر باشد. اگر یک سرمایه گذار تعهد خالص صفر کرده است ، به عنوان مثال ، شاید اندازه گیری مقاومت آنها ردپای کربن آنها باشد ، زیرا آنها قادر به انجام سرمایه گذاری با خروجی کربن بالا به مرور نیستند. اگر سرمایه گذار می تواند با مقاومت بهتر با همان اهداف ریسک/بازگشت را برآورده کند ، چرا آنها این کار را نمی کردند؟

به همین ترتیب ، یک سرمایه گذار ممکن است نگران این باشد که به دلیل پیامدهای ژئوپلیتیکی بتواند در طول زمان سرمایه گذاری در برخی کشورها داشته باشد. اگر سرمایه گذاری های مشابهی در کشورها بدون چنین خطرات وجود داشته باشد ، تنظیم نمونه کارها آنها منطقی است.

امروز بحث زیادی در مورد اینکه آیا اوراق بهادار پایدار ، "ESG" یا خالص صفر مستلزم تجارت است ، بحث های زیادی می شود. پاسخ این است که بستگی به این دارد که از کجا نمونه کارها شروع می شود. با توجه به اینکه هنوز هم این خط تفکر جدید است ، به احتمال زیاد این نمونه کارها با استانداردهای مرز سه بعدی ما ناکارآمد است. در این حالت ، به هیچ وجه تجارت وجود ندارد ، و در واقع ممکن است "ناهار رایگان" مارکوویتز برای سرمایه گذاری-با حرکت به سمت "مرزهای انعطاف پذیر" ، مقاومت در برابر ایجاد ایجاد شود. البته ، اگر نمونه کارها در حال حاضر در مرز باشد ، برای افزایش مقاومت ، معاملات تجاری وجود خواهد داشت ، درست مثل اینکه تجارت برای افزودن بازده یا کاهش خطر وجود داشته باشد.

با توجه به اینکه نقش یک وفاداری بهینه سازی نمونه کارها برای ذینفعان خود به مرور زمان است ، یک سرمایه گذار محتاط باید سعی کند در آن مرز جدید باشد تا وظیفه وفاداری خود را انجام دهد - برای به حداکثر رساندن بازده با سطح مشخصی از ریسک به روش انعطاف پذیر. حتی طبق قانون ایالات متحده ، "ESG بازگرداندن ریسک" بر خلاف "مزایای وثیقه ESG" مجاز است.

برخی ممکن است بگویند که این کار صرفاً سرمایه گذاری خوبی است. اما همانطور که کار قبلی در این زمینه نشان داده است ، در واقع روشی برای در نظر گرفتن تغییر عوامل محیطی ، اجتماعی یا ژئوپلیتیکی در فرآیند سرمایه گذاری وجود دارد. و لازم است که اوراق بهادار بسازید که از موقعیت خوبی برخوردار باشند تا با یک جهان در حال تغییر سازگار شوند و در دراز مدت پیشرفت کنند.

به بحث بپیوندیدلغو پاسخ

لطفاً از طریق LinkedIn وارد شوید تا از طریق LinkedIn وارد شوید

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب :

نویسنده : محسن زنجانچی

بازدید : 27