- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

ما ادامه می دهیم که این روزها چقدر کارگزار پاکسازی دشوار است.

مورد در مورد - این مقاله Risk. net در مورد چگونگی FCMS در اواسط روز پس از رای Brexit باید میلیاردها دلار پیدا کند. این امر به این دلیل است که ، هنگامی که بازار حرکت می کند ، پاکسازی خانه ها می توانند تماس های حاشیه ای را به عنوان محافظت بیشتر در برابر پیش فرض انتخاب کنند. با این حال ، برخی از خانه های پاکسازی نسبت به سایرین محافظه کارتر هستند.

مدل LCH برای 3 مورد از این چرخه تماس با حاشیه داخلی ، همراه با تماس رسمی حاشیه پایان روز ، به دست می آید. در سطح ، این همه عادلانه به نظر می رسد. اگر من ریسک اعتباری را در یک شرکت مدیریت کردم ، همیشه تصمیم می گرفتم که اکنون به جای دیرتر پرداخت شود. اما به نظر می رسد این نگرانی در مورد نقدینگی داخل بدن ایجاد کرده است. بیایید مشکل و برخی از راه حل ها را بررسی کنیم.

معاملات نمونه

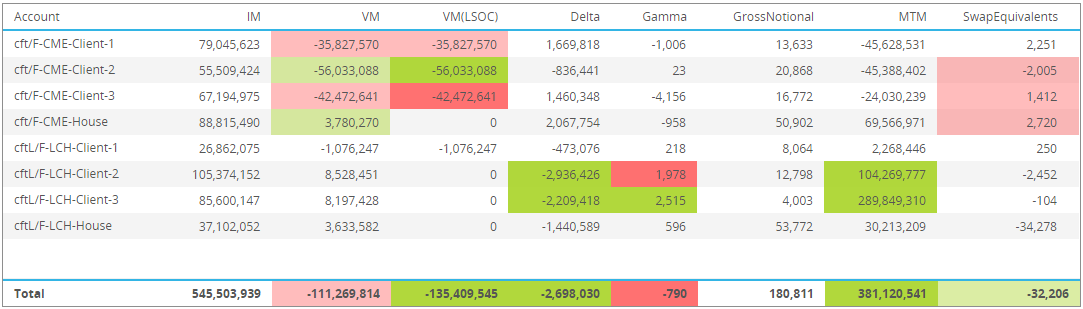

بیایید از برخی از همان نمونه معاملات نمونه ای که قبلاً استفاده کرده ایم استفاده کنیم. بنابراین ، ما 3 حساب مشتری جداگانه داریم.

(بیش از حد) مثال ساده

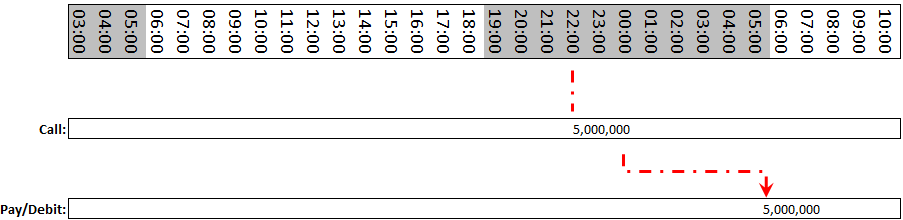

در یک مثال بسیار ساده ، فرض کنیم ما فقط اولین حساب را داشتیم. این حساب دارای چند مبادله Libor است و کل DV01 حدود 200000 دلار است. با بازگشت به روز پس از انتخابات در تاریخ 9 نوامبر ، این حساب می توانست از یک سواری وحشی برخوردار باشد ، با نرخ پایی ن-15bp در اوایل صبح (ضرر موقت) ، اما نرخ بسته شدن +25bp تا پایان روز ()سود قابل توجهی از~5،000،000).

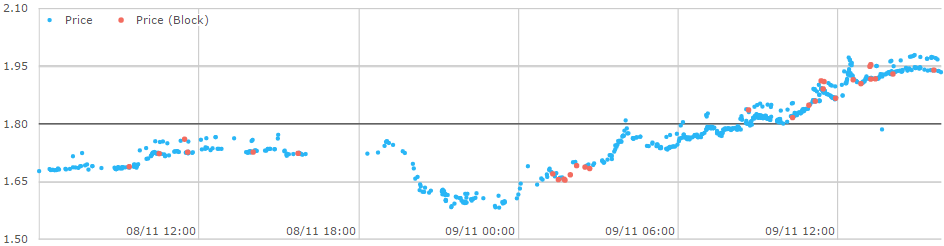

عملکرد قیمت از SDRVIEW این بهترین را نشان می دهد:

در مقیاس زمانی ، حاشیه تنوع ما ، هنگامی که یک بار در پایان روز جمع آوری می شود ، چیزی شبیه به این است:

- حدود ساعت 10 بعد از ظهر ET ، یک خانه پاکسازی به شما اطلاع می دهد که کل VM برای روز +5 میلیون دلار است

- تا ساعت 5 صبح ET ، خانه پاکسازی به حساب بانکی شما اعتبار می دهد

به جز این کار بسیار آسان نیست.

نمونه پیچیده تر

LCH مفهوم جمع آوری پرداخت های داخل intraday را به عنوان محافظت اضافی دارد. به این داده ها داده های بازار (MDR) گفته می شود ، که 3 بار در روز اتفاق می افتد. ریاضیات در پشت آن "تنوع حاشیه ای" است زیرا این یک علامت ساده به بازار از شب های گذشته نزدیک است ، اما به عنوان حاشیه تغییر رفتار نمی شود. در عوض ، واقعاً به عنوان حاشیه اولیه/تاپ اولیه رفتار می شود.

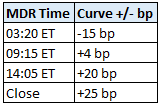

این اجراها معمولاً در ساعت 3:20 صبح ، 9:15 صبح و ساعت 14:05 صبح ساحل شرقی اتفاق افتاده است. برای سادگی و همچنین اثر چشمگیر ، من فرض می کنم که عملکرد بازار در روز در سراسر منحنی مطابق با:

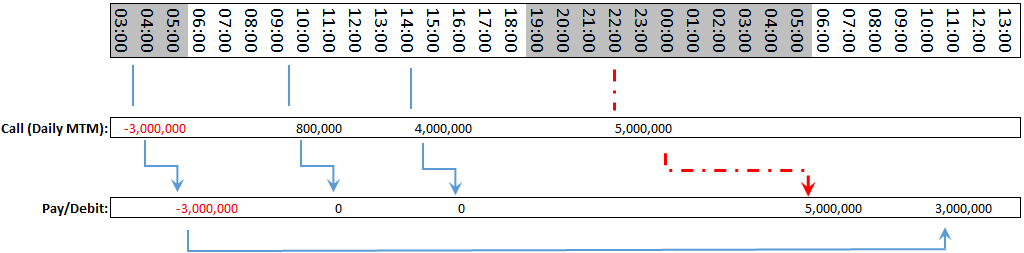

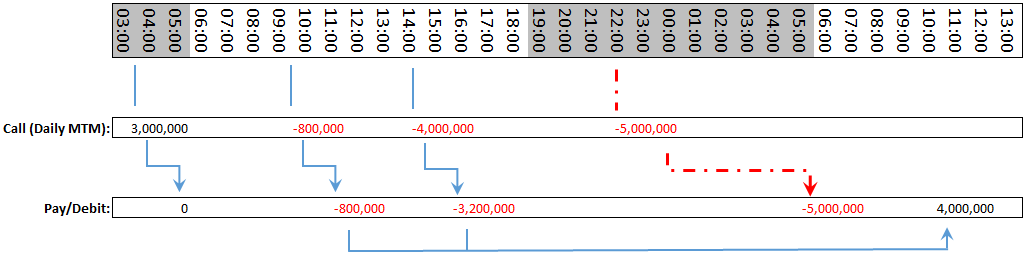

از این رو برای حساب شماره 1 ما ، ممکن است رفتار فراخوانی حاشیه زیر را ببینیم:

ما می توانیم اینجا را برای این حساب ببینیم که:

- حدود ساعت 3 صبح ET ، با پایین آمدن بازا ر-15bp ، موقعیت های ما امروز 3 میلیون دلار از دست داده است ، بنابراین یک تماس برقرار می شود.

- این تماس های Intraday باید به سرعت پرداخت شود ، من از یک پنجره 1-2 ساعته استفاده کرده ام ، بنابراین این 5 صبح پرداخت می شود.

- تا ساعت 9 صبح ET ، بازار به طور کامل بهبود یافته است و در روز کمی +4bp است ، بنابراین MTM ما بر اساس شب گذشته نزدیک است ، اکنون 800،000 دلار افزایش یافته است.

- با این حال این به ما بازپرداخت نمی شود. یعنی نه 3 میلیون دلار که قبلاً پرداخت کردیم ، و نه 800000 دلار اضافی به ما داده نمی شود.

- تا ساعت 2 بعد از ظهر ET ، بازار بالاتر رفته و +25bp است ، بنابراین این حساب اکنون 4 میلیون دلار در سیاه است. یک بار دیگر ، ما هنوز خارج هستی م-3 میلیون دلار پول نقد در روز.

- حدود ساعت 5 صبح در روز کاری بعدی ، ما 5 میلیون دلار از حاشیه تنوع واقعی پرداخت می کنیم

- حدود ساعت 10 صبح در روز کاری بعدی ، ما 3 میلیون دلار از روزهای قبل از تماس با Intraday بازپرداخت می کنیم

به طور خلاصه ، موضوعات برجسته در اینجا عبارتند از:

- مجبور به پرداخت هزینه در هنگام پایین آمدن در داخل کشور ، اما هنگام بلند شدن دریافت نمی کنید

- حتی هنگامی که بازار به نفع شما بازگردد ، حتی پرداخت های قبلی خود را پس نمی گیرید

- باید منتظر بمانید تا روز بعد به خوبی پرداخت کنید تا پرداخت های داخل کشور خود را پس بگیرید

اما شما می توانید این کار را به کنترل های خطرناک در خانه پاکسازی تبدیل کنید.

مثالی دیگر

بیایید فرض کنیم که ما فقط حساب شماره 2 داشتیم. این حسابی است که گیرنده های LIBOR دارد. بنابراین این حساب از اقدامات اولیه صبح در بازار سود می برد که بازده 15bp است. اما با گذشت روز و منحنی بازده در 25 امتیاز پایه اضافه می شود ، این حساب در حال از دست دادن اس ت-800000 دلار تا 9 صبح ، -4 میلیون دلار تا 2 بعد از ظهر و-5 میلیون دلار توسط رسمی رسمی. بنابراین ، فقط یک روز بد در دفتر.

اما اگر ببینیم که چگونه این در طول روز پوشانده می شود:

- تماسهای داخلی پرداخت شده در دوره 2 و 3 دوره داخلی با مبلغ 4 میلیون دلار پرداخت شده است

- یک تماس حاشیه پایان روز با 5 میلیون دلار وجود داشت. این علاوه بر 4 میلیون دلار که قبلاً پرداخت شده است. این اغلب به عنوان اثر "غوطه وری مضاعف" گفته می شود. پرداخت دو بار برای موقعیت از دست دادن.

یک مثال نهایی

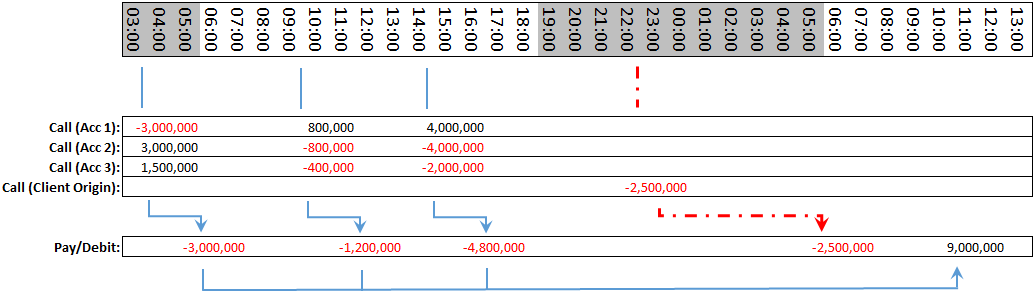

حالا بیایید همه اینها را کنار هم قرار دهیم ، و فرض کنیم که همه 3 حساب داریم. ممکن است چیزی شبیه به این را ببینیم:

من در اینجا فرض کرده ام که ، برای اهداف محافظت از مشتری ، این حساب ها به عنوان حساب های سبک LSOC تنظیم شده اند ، به این معنی که هر حساب باید به طور کامل حفظ شود ، و شما نمی توانید ضررهای حساب A را با سود حساب B پوشش دهید (که اگر شما خوب باشدحساب ب) هستند.

از این رو این مثال نشان می دهد که تماس های داخلی به صورت ناخالص انجام می شود. به گونه ای که در 1 intraday intraday ، منشأ مشتری 1. 5 میلیون دلار افزایش یافته است ، اما ما باید با پرداخت 3 میلیون دلار برای همه حساب های از دست دادن خوب شویم.

خلاصه موضوعات

به طور خلاصه ، بیایید آنچه را که به نظر می رسد همه موارد با استفاده از این مثال نهایی است ، یادآوری کنیم:

- مجبور به پرداخت هزینه در هنگام پایین آمدن ، و دریافت نشدن در هنگام بالا رفتن

- اثر مضاعف پرداخت روزانه خالص VM (2. 5 میلیون دلار) حتی اگر قبلاً 9 میلیون دلار پرداخت کرده اید

- این مثال نشان می دهد که به دلیل محافظت از مشتری ، شما توپ های داخل دهانه ای ضررهای ناخالص در حسابهای داخل کشور هستند.

- در آخر ، فراموش نکنیم که تماس های داخل کشور در برخی از ارزهای "IM" مانند USD انجام می شود. این ارزش داده شده است ، بر خلاف پرداخت خاص در ارز. این بدان معنی است که شما ممکن است در طول روز 9 میلیون دلار برای پوشش مبادلات EUR متعهد شوید ، اما وقتی صحبت از پرداخت رسمی EOD VM می شود ، باید 8 میلیون دلار یورو بپردازید.

این همه به معنای چند چیز است:

- در مواقع استرس مالی ، نیازهای نقدینگی افزایش می یابد هم در داخل و هم در پایان روز. بهترین زمان برای یافتن میلیاردها دلار نیست.

- هزینه بودجه مستقیم همراه با جمع آوری این وجوه اضافی وجود دارد. FCM یک موسسه خیریه نیست ، بنابراین باید آن را به نوعی منتقل کنید. به خصوص از آنجا که نرخ ها بالاتر می روند ، این امر قابل توجه تر می شود.

البته مثالهای من فقط چند حساب کوچک است. به این حساب ها موقعیت های بزرگتر بدهید و 1000 حساب دیگر اضافه کنید و شماره ها را تقویت می کنید. یکی از مقالات ادعا می کند که تماس های VM در طول Brexit بالاتر از 10 میلیارد دلار بوده است.

تغییر دادن

همانطور که در مقاله Risk. net بحث می کند ، LCH در حال اصلاح برخی از روش ها است. من چند مورد را در وب سایت آنها پیدا کردم ، به شرح زیر.

تغییر 1. زمان بندی MDR در اینجا.

زمان اجرای MDR تغییر یافت. مهمتر از همه ، اجرای نهایی (3 RD) از ساعت 14:05 ET به ظهر ET تغییر یافت.

آنچه من می توانم از این تغییر استفاده کنم کاملاً خاص برای رسیدگی به پول نقد توسط LCH است. به منظور تأمین ارزش حاشیه هایی که به آنها قول داده شده است ، LCH تمام پول نقد را می گیرد و آن را یک شبه در اوراق بهادار دولتی (معکوس repo) سرمایه گذاری می کند.

این یک ویژگی مدیریت ریسک محتاطانه است (کوتاه از دادن آن به بانک مرکزی!). با این حال این بدان معنی است که حرکت نقدی با توجه به زمان بازار repo دیکته و محدود می شود. از یک چیز ، این توضیح می دهد که چرا بنگاه ها روز بعد از صبح روز بعد از صبح پول نقد داخلی خود را به دست نمی آورند - ما باید منتظر بمانیم تا بازپرداخت شود تا پول نقد در دسترس باشد.

اما من همچنین اظهار داشتم که مشکلی در تماس با حاشیه داخلی 14:05 ET وجود دارد. به نظر می رسد که بانک ها تا ساعت 4 بعد از ظهر ET در این مورد خوب عمل می کردند ، به این معنی که این قطع برای بازار یک شبه بازپرداخت از دست رفته است. علاوه بر این ، من این بدان معناست که این بدان معنی است که تا زمانی که (تماس 3) تعهد شده بود ، نباید به عضو پاکسازی تحویل داده شود تا به طور مؤثر T+2.

انتقال این تماس نهایی حاشیه به موقع به ظهر ET اجازه می دهد تا پول نقد وارد بازار repo شود و برای T+1 برگردد.

تغییر 2. درمان بیش از حد غیرمجاز در اینجا. به نظر می رسد این تغییر ، طبق سند ، هفته گذشته به مرحله اجرا گذاشته شده است.

به نظر می رسد این تغییر حاکی از آن است که برخی از نقدی اضافی که FCM در DCO قرار داده است ، می تواند برای نیازهای داخلی استفاده شود.

شما می توانید به سرعت در علفهای هرز مدلهای مختلف محافظت از مشتری (LSOC با اضافی ، LSOC بدون اضافی و غیره و غیره) گم شوید. و این فرقی نمی کند. اما این کار من است:

- بیش از حد بدون حساب ، وجوه مازاد است که در یک حساب FCM در یک DCO نگهداری می شود که به هیچ حساب مشتری خاصی نسبت داده نمی شود. این وجوه هرگز نمی تواند توسط DCO برای انجام تعهد حساب مشتری استفاده شود (زیرا آنها نمی دانند که حساب مشتری باید آن را دریافت کند). و در مورد پیش فرض ، بیش از حد غیرمجاز به متولی داده می شود تا بفهمد آیا و چگونه می توان از آن استفاده کرد. اساساً ، بیش از حد غیرقابل انتقال توسط DCO قابل لمس و استفاده نیست. به عنوان یک کوسن وجود دارد.

- حساب های مشتری که به عنوان "LSOC بدون بیش از حد" رفتار می شوند ، دارای وثیقه ای از نظر قانونی هستند که برابر با نیاز حاشیه اولیه آنها است.(توجه داشته باشید که مشتریانی که به عنوان "LSOC با بیش از حد" رفتار می شوند ، دارای یک وثیقه از نظر قانونی هستند که توسط FCM تعریف شده و به آنها گزارش شده است. به عنوان مثال: حساب ABC 10 میلیون دلار دارد.)

- از این رو ، روز به روز ، به عنوان الزامات حاشیه ای برای حساب های مشتری "LSOC بدون بیش از حد" ، این مقدار اضافی غیرقانونی بالا و پایین می رود (میزان کل وثیقه مشتری ثابت است و نیازهای مشتری را تغییر می دهد)

- براساس این قانون جدید ، به نظر می رسد که این مقدار اضافی غیرقابل جمع شدن را می توان برای تماس های حاشیه داخل (با انتقال / برچسب زدن مجدد آن "بافر FCM" به جای) استفاده کرد. در مورد نامه LCH: "وثیقه اضافی را فعال کنید تا برای ثبت نام تجاری در دسترس باشد یا تماس های حاشیه داخل را پوشش دهد".

بنابراین این خوب به نظر می رسد ، و ممکن است به برخی از تماس های Intraday که ناخوشایند هستند ، کمک کند. به نظر می رسد تنها احتیاط این است که برخی از این ارزش وثیقه ممکن است به مشتری نسبت داده شود. من فکر می کنم فرض این است که هر روز ، به عنوان الزامات مشتری ، این کار را کاهش می دهد ، این کار مشتری (تحت "بدون اضافی") است که پول خود را از FCM برگردانند. از این رو اگر این واقعیت داشته باشد ، می توان هر مقدار اضافی در DCO را به عنوان وثیقه FCM تصور کرد.

همچنین ، به نظر می رسد چنین حسابی برای SCMS SWAPCLEAR LCH (طبق قوانین تفکیک Emir) به نام Client Buffer وجود دارد ، که اساساً این کار را انجام می دهد. این باعث می شود که من اعتقاد داشته باشم که این مسئله خاص استفاده از زیاده خواهی ها در داخل فقط مسئله ای برای ما FCM است.

به نظر می رسد که هر دوی این تغییرات کمک می کنند ، اما فکر می کنم آنها آنچه را که من در مورد انتخابات Brexit و Trump انتخاب می کنم ، از دست می دهم: اگر من در اوایل روز به یک حساب بازنده پرداخت کرده ام و آن حساب کاربری دارداکنون مثبت شده است ، چرا من نمی توانم پرداختهای قبلی را که به من اعتبار داده شده است ، دریافت کنم؟

باید بگویم ، از همه مباحثی که من تحقیق کردم ، این کل MDR Intraday به همان اندازه گل و لای مشخص است. بنابراین چیزی را که من در اینجا به عنوان انجیل می گویم نگیرید.

افسون

هر وقت من در مورد مواردی مانند این تحقیق می کنم ، همیشه از اهمیت FCM یادآوری می کنم که دید روشنی از خطر داشته باشد. این باید هر دو تخمین خطر مناسب را قبل از روزهای استرس زا (اجرای تست های استرس / بدترین حالت) و همچنین داشتن شماره های داخل ریدای واقعی که به روز می شود ، برای شما به روز کند.

به همین دلیل ما جذابیت ساختیم.

خیلی زیاد

قبل از بسته شدن ، می خواستم خاطرنشان كنم كه این روند فراخوانی حاشیه داخل نباید بهتر یا بدتر از سایر خانه های ترخیص شود. هر خانه پاکسازی فرآیندهای مدیریت ریسک محتاط خود را دارد ، همه با مزایا و عواقب آن.

فراتر از مقاله اخیر من در مورد حاشیه CME پس از انتخابات نباشید. ما در آنجا مشاهده کردیم که در مواقع بازارهای استرس ، مدل حاشیه اولیه CME نسبت به LCH به طور قابل توجهی واکنش پذیر است. در این قسمت ، ما در اینجا می بینیم که چگونه پوشش LCH از "حاشیه اولیه" داخلی بسیار واکنش پذیر تر از CME است (CME چرخه داخلی طبیعی برای مبادلات پاک شده ندارد).

از این رو ، هر خانه پاکسازی روش های خاص خود را برای اطمینان از پوشش مناسب حساب های مشتری دارد.

با خبرنامه رایگان ما آگاه باشید ، در اینجا مشترک شوید.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب :

نویسنده : محسن زنجانچی

بازدید : 31