- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

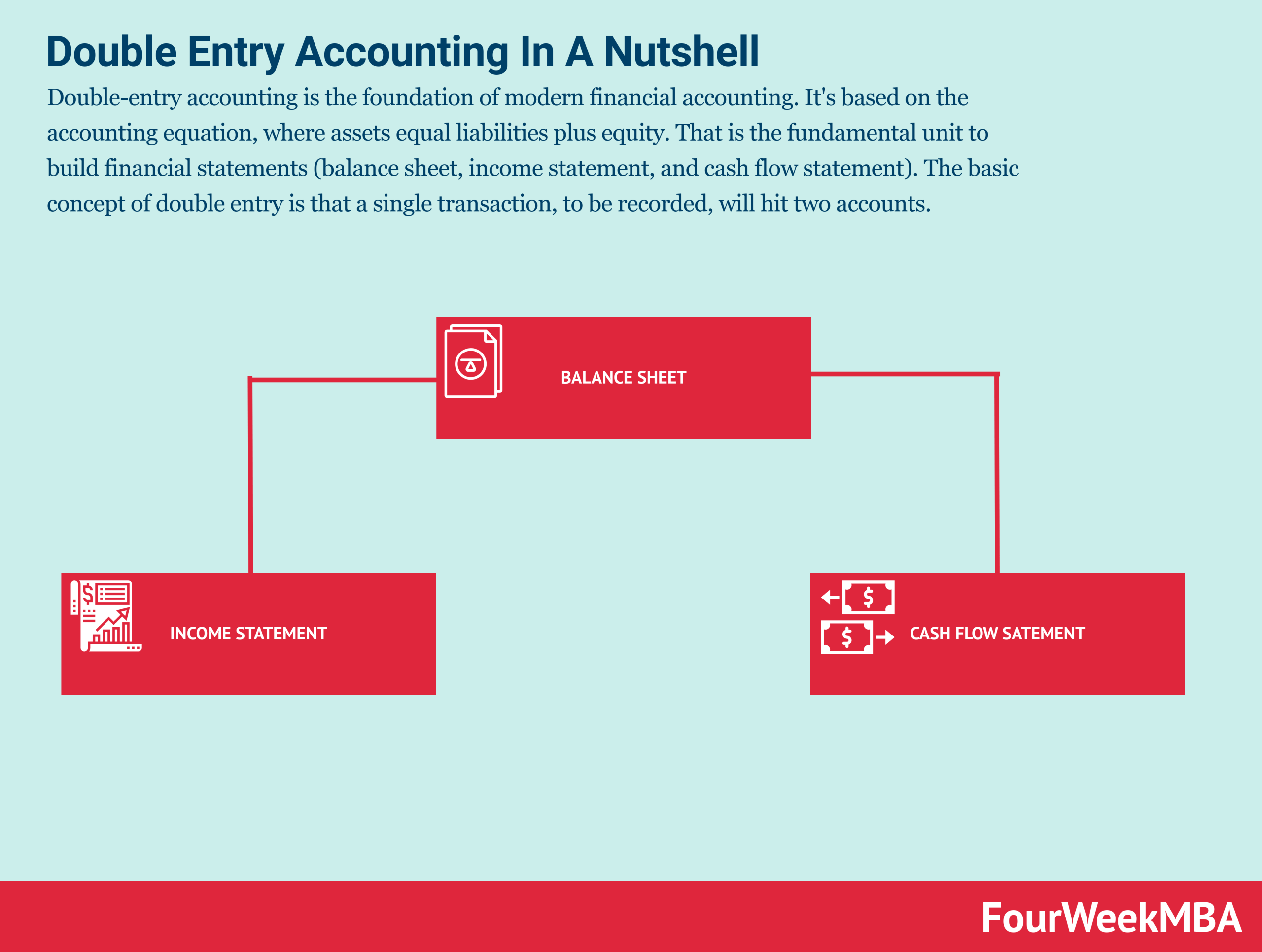

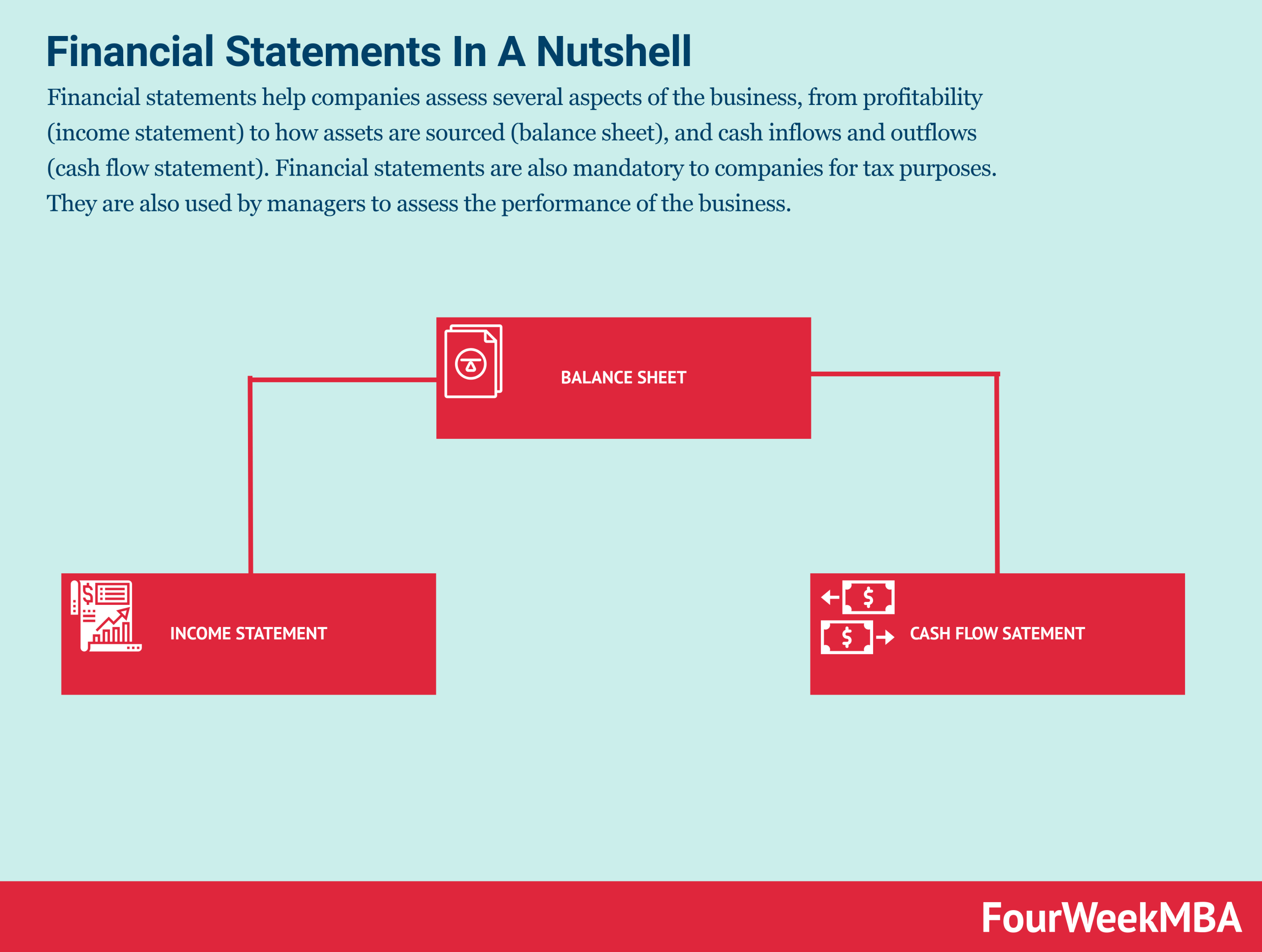

بیانیه جریان نقدی سومین صورتحساب مالی اصلی ، همراه با صورت درآمد و ترازنامه است. این امر به ارزیابی نقدینگی یک سازمان با نشان دادن مانده های نقدی ناشی از عملیات ، سرمایه گذاری و تأمین مالی کمک می کند. بیانیه جریان نقدی را می توان با دو روش جداگانه تهیه کرد: مستقیم یا غیرمستقیم.

سازنده جریان نقدی

در بیانیه جریان نقدی ، پول نقد پادشاه است

وقتی به بیانیه جریان نقدی نگاه می کنیم ، سه فعالیت اصلی وجود دارد که پول نقد ایجاد می کنند: عملیاتی ، تأمین مالی و سرمایه گذاری.

برای درک اینکه چرا بیانیه جریان نقدی مفید است و چرا با بیانیه درآمد AM و ترازنامه متفاوت است ، بگذارید یک داستان برای شما تعریف کنم.

بیایید این شخص را "جیمز" بنامیم. او قبلاً یک رستوران موفق را اداره می کرد. در واقع ، او بیش از ده سال در تجارت بوده است. هر شب صدها مشتری داشت و همه او را در شهر می شناختند. وی به عنوان رستوران سال سال معرفی شد.

آینده بسیار روشن به نظر می رسید. در حقیقت ، او معتقد بود كه داشتن مشتریان محبوب باعث شده است كه تجارت وی سریعتر رشد كند یا حداقل آن را محبوب تر كند. بنابراین ، نیمی از مشتری های وی از افراد مردمی در شهر تشکیل شده بود.

بسیاری از آنها به رستوران وی رفتند و پس از همراهی افراد دیگر ، جیمز به آنها اجازه داد تا این کار را انجام دهند. وی به سایر مشتریان معتبر اجازه داد تا حساب های اعتباری به نام "حساب های VIP" را باز کنند.

بنابراین ، آنها می توانند در هر زمان بیایند و هر زمان که بتوانند بپردازند. در ابتدا ، به نظر می رسید که این کار می کند. مشتریان منظم تر وارد شدند و سود او افزایش یافت.

اگرچه ، تجارت هرگز اینقدر خوب نبود ، اما او از پول نقد کوتاه بود. علاوه بر این ، حقوق نیمی از کارمندان پرداخت نشده است. کارکنان عاشق جیمز بودند و آنها مایل بودند چند هفته بیشتر بدون پرداخت حقوق بمانند اما انتظار داشتند که وی طی یک ماه بپردازد.

با تعجب او به بانک رفت و وام خواست. هنگامی که مدیر بانک در آنجا بود ، یک دوست طولانی مدت او می خواست کمک کند اما نتوانست. حتی اگر این تجارت از خارج موفق به نظر می رسید ، از درون خونریزی می کرد.

پول نقد کوتاه بود. با این وجود این رستوران 50 کیلو دلار سود تولید کرده است ، به دلیل تعادل بدون پرداخت مشتریان ، یک سوراخ 20 کیلو دلار وجود دارد.

در حقیقت ، مطالبات مطالبات حساب بیش از 200 کیلو دلار نشان داد ، 75 ٪ از آن بیش از دو سال مانده بود. مدیر بانک به جیمز گفت اگر می خواهد پول وام بگیرد ، باید اوضاع نقدی را بهبود بخشد.

بنابراین ، او به مدیران خود روی آورد و از آنها خواست تا از هر روش برای جمع آوری پول به عنوان حساب های دریافتنی استفاده کنند. AR در دو سال گذشته عمدتاً به دلیل "حساب های VIP" افزایش یافت.

اما اخیراً مدیران رستوران در تلاش بودند تا تعادل مشتریان را جمع آوری کنند. دارندگان حساب VIP احساس توهین کردند.

بنابراین ، آنها تصمیم گرفتند از رستوران جیمز جلوگیری کنند و تعادل خود را پرداخت نکنند. نه تنها جیمز شانس جمع آوری پول در AR را از دست داد ، بلکه نیمی از مشتری ها از بین رفت.

علاوه بر این ، کارمندانش تصمیم به ترک گرفتند. جیمز هیچ راه حل دیگری را که بستن تجارت و اعلام ورشکستگی را ندید ، ندید. این سوراخ از 20 کیلو دلار به بیش از 200 کیلو دلار رسید!

آنچه به نظر می رسید یک سرمایه گذاری سودآور است و آنچه به نظر می رسید یک مسئله نقدی کوچک است ، ورشکسته شد. این عمدتا به دلیل مدیریت ضعیف پول نقد بود.

سه منبع اصلی پول نقد

منابع اصلی پول نقد برای یک تجارت چیست؟

بیایید به داستان جیمز برگردیم.

در ابتدا ، وی به دلیل اینكه عملیات رستوران های آن به اندازه كافی پول ایجاد نمی كرد ، 20 كیل دلار داشت. بنابراین ، او برای یافتن پول نقد برای تأمین مالی تجارت به بانک رفت اما وی رد شد.

سرانجام ، آنچه باعث کشته شدن این تجارت شد ، عدم سرمایه گذاری در دارایی های بلند مدت بود ، زیرا جیمز صدها هزار دلار در بازاریابی صرف کرد ، بدون اینکه تمرکز خود را بر روی کارمندان یا تجهیزات جدید انجام دهد.

اینگونه است که بیانیه جریان نقدی (CFS) به نظر می رسد:

همانطور که در تصویر بالا نشان داده شده است ، بخش اول مربوط به عملیات ، سپس سرمایه گذاری فعالیت ها ، در نهایت فعالیت های تأمین مالی است. قبل از حرکت به جریان نقدی از عملیات ، به من اجازه دهید یک چیز را روشن کنم.

در واقع ، اگر به تصویر CFS نگاه کنید ، متوجه یک علامت کوچک "δ" به نام Delta خواهید شد. این نامه چهارم الفبای یونان باستان است. در مورد خاص ما δ به معنای تغییر یا مقدار افزایشی است.

در حقیقت ، صورت درآمد و ترازنامه در ارزشهای مطلق گزارش شده است. به عنوان مثال ، اگر به P& L نگاه کنید ، درآمد گزارش شده به کل سال مراجعه می کند.

در عوض ، در بیانیه جریان نقدی ، هر مورد از دیدگاه ارزش افزایشی در نظر گرفته می شود. اگر حسابهای دریافتنی را گزارش دهید ، نسبت به سال گذشته تفاوت بین سال جاری را می گیرید.

به عنوان مثال ، در سال دوم ، شما 100 دلار از AR دارید در حالی که در سال یک 50 دلار داشتید. این بدان معنی است که AR شما از سال اول تا سال 50 دلار رشد کرده است.

بنابراین دلتا تفاوت بین سال دو و سال اول یا 50 دلار است. اما از دیدگاه نقدی چه اتفاقی افتاد؟بگذارید در بند بعدی توضیح دهم.

جریان نقدی در مقابل جریان نقدی

برای اینکه بتوانید بیانیه جریان نقدی را به طور کامل درک کنید ، باید دیدگاه را تغییر دهید. در واقع ، تاکنون به صورت درآمد و ترازنامه از طریق لنزهای مبنای تعهدی نگاه کردیم.

اکنون زمان آن رسیده است که دیدگاه خود را به مبنای نقدی تغییر دهید.

چه مفهومی داره؟

خوب ، بیایید دوباره به مثال ، از پاراگراف قبلی نگاه کنیم. حساب های دریافتنی ما از 50 دلار در سال یک به 100 دلار در سال دوم رفت. از دیدگاه تعهدی ، این به معنای افزایش دارایی است.

اما اگر دیدگاه را تغییر دهیم و از دیدگاه نقدی به آن نگاه کنیم ، چه می شود؟خوب ، از دیدگاه نقدی به معنای خروج نقدی است!

چی؟چرا؟دلیل آن ساده است.

هدف از CFS این است که به ورودی های نقدی و جریان برای یک بازه زمانی خاص و بدون توجه به سود حاصل از آن نگاه کنیم.

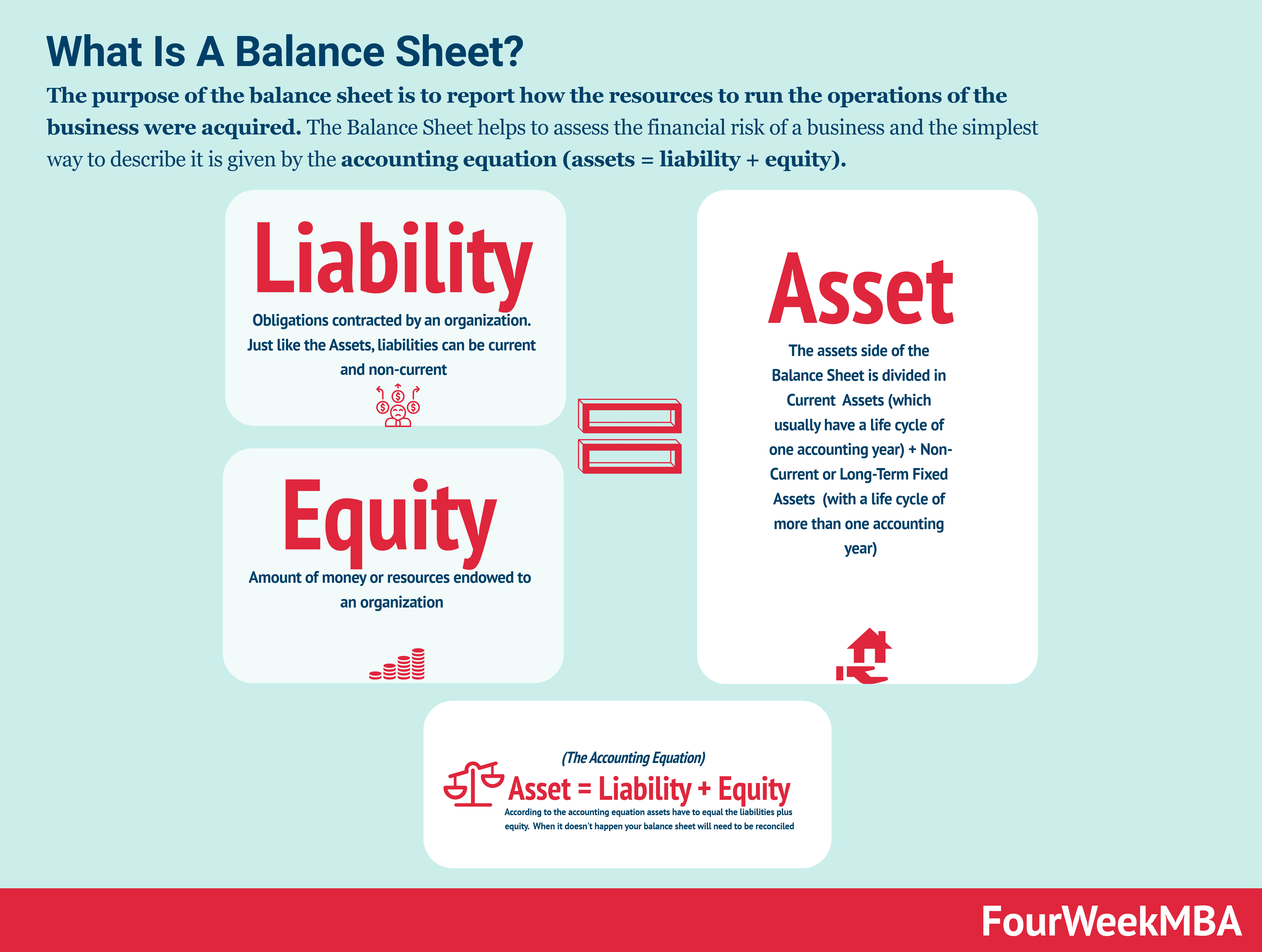

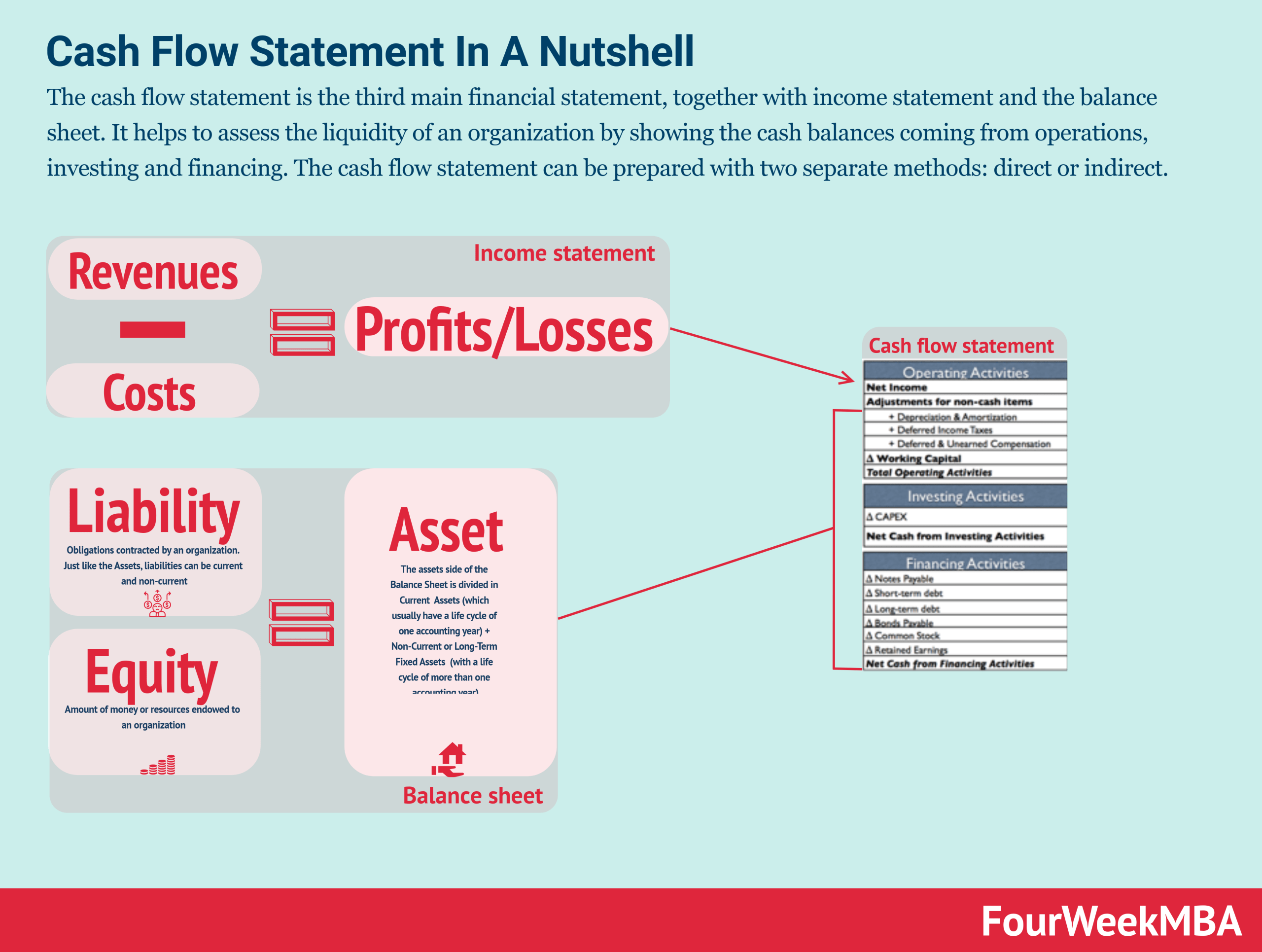

در حقیقت ، به خاطر داشته باشید که افزایش دارایی به معنای خروج پول نقد است ، در حالی که کاهش دارایی به معنای جریان نقدی است.

در عوض ، افزایش مسئولیت به معنای جریان نقدی است ، در حالی که یک مسئولیت باعث کاهش جریان نقدی می شود (برای درک دارایی ها و بدهی ها راهنمای ترازنامه را بخوانید).

ماتریس جریان نقدی زیر به شما کمک می کند این فرض اساسی را به خاطر بسپارید:

از مثال قبلی ، افزایش دارایی (AR) از سال-دو تا سال ، میزان خروج نقدی 50 دلار را تعیین کرد. به زیر مراجعه کنید:

برای بازخوانی ، دیدیم که بیانیه جریان پول نقد مقادیر افزایشی را به نام "δ" (دلتا) در نظر می گیرد و از نظر نقدی افزایش دارایی ها ، میزان خروج نقدی و برعکس را تعیین می کند ، در حالی که افزایش بدهی ها تعیین می کندجریان نقدی و برعکس.

جریان نقدی از عملیات: آیا ما کارآمد هستیم؟

در این پاراگراف خواهیم دید که چگونه می توان با استفاده از P& L و ترازنامه ، یک جریان نقدی از عملیات ایجاد کرد.

هدف اصلی این بیانیه این است که از درآمد خالص موارد غیر نقدی موجود در آن و تمام ورود و جریان های نقدی که در یک دوره خاص اتفاق افتاده است ، برآورده شود.

بیایید به تصویر زیر نگاه کنیم:

درآمد خالص نقطه شروع است. چرا از درآمد خالص شروع می کنیم؟

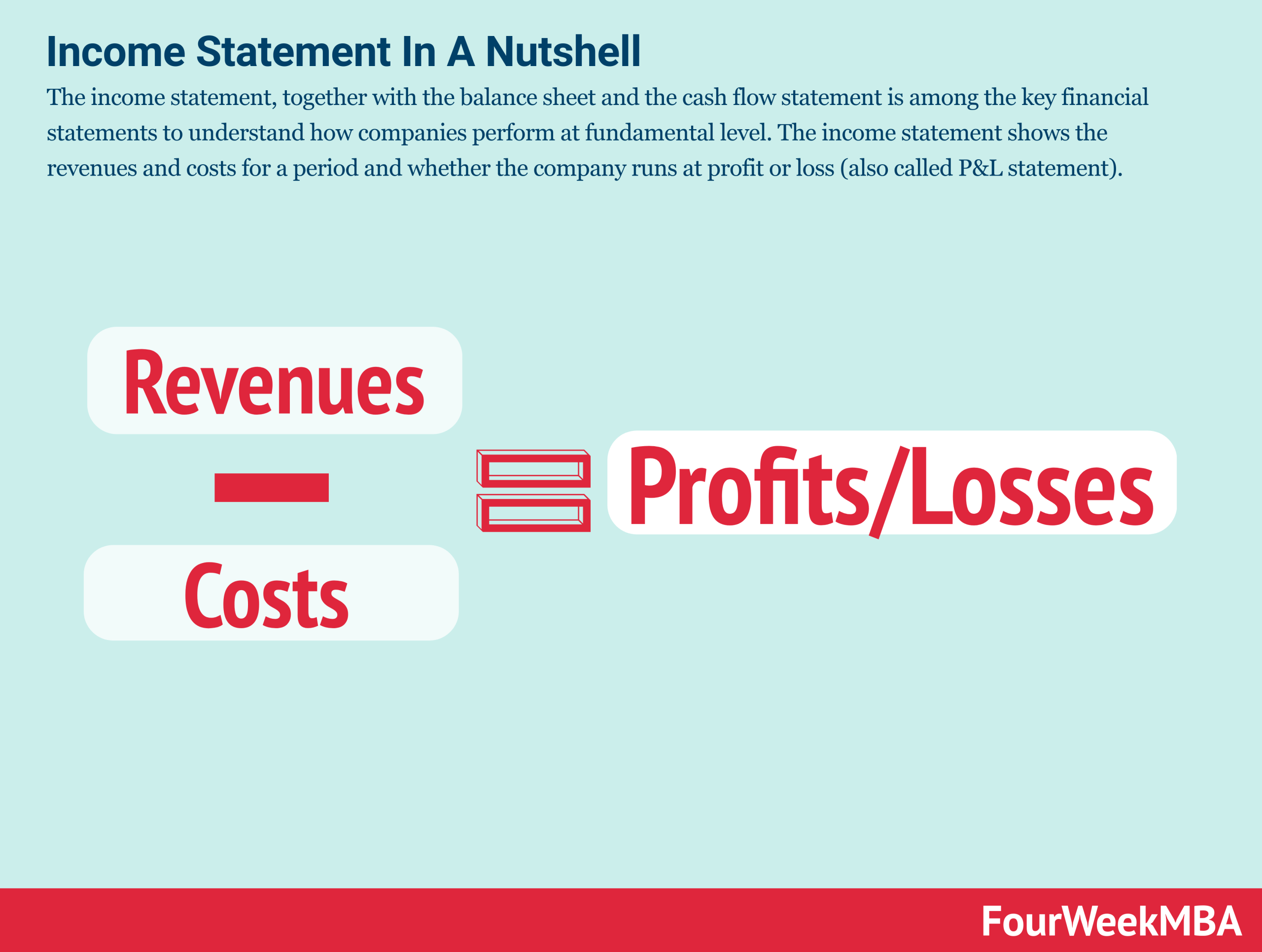

درآمد خالص با درآمد - هزینه داده می شود.

هنگامی که درآمدها یا هزینه ها ایجاد می شود ، به معنای تولید پول نقد نیست. با بازگشت به مثال رستوران جیمز ، سود 50 کیلو دلار برای سال سوراخ 20 کیلو دلار ایجاد کرد.

چرا؟خوب ، در مورد خاص ، بیشتر درآمد گزارش شده به عنوان درآمد از مطالبات قابل دریافت است که بیش از دو سال جمع آوری نشده است.

از این رو ، هدف از جریان نقدی ، تمیز کردن درآمد خالص از همه این موارد غیر نقدی و هزینه های غیر نقدی موجود در آن است. بگذارید اکنون سه مرحله ساده برای ساختن جریان نقدی خود را از عملیات به شما نشان دهم:

مرحله 1: موارد غیر نقدی را پیدا کنید

موارد غیر نقدی را پیدا کنید. در حقیقت ، آنها هیچ گونه جریان نقدی یا خروج را به شما کمک نمی کردند. بنابراین ، قبل از تمیز کردن درآمد خالص از این موارد ، بیایید آنها را پیدا کنیم:

- استهلاک و هزینه استهلاک: اولی کاهش ثبت شده در ارزش دارایی است. مورد دوم توزیع هزینه دارایی های نامشهود است. از یک طرف ، آنها به عنوان هزینه در P& L گزارش شده و آنها NI را تحت تأثیر منفی قرار می دهند. در واقع ، هزینه استهلاک به مشاغل اجازه می دهد تا سود خود را قبل از مالیات کاهش دهند و با این کار ، درآمد مشمول مالیات خود را کاهش دهند. از طرف دیگر ، هزینه استهلاک هیچ جریان نقدی را تعیین نکرد. بدین ترتیب نیاز به D& A به NI اضافه می شود.

- اختلال: هنگامی که یک دارایی ارزش قابل توجهی و ناگهان را از دست می دهد ، ما یک اختلال داریم. این اتفاق می افتد که مقدار حمل بیش از مقدار قابل بازپرداخت باشد. اگرچه ، بر درآمد خالص تأثیر منفی می گذارد ، زیرا به عنوان هزینه گزارش می شود ، تحت P& L ، این امر به معنای خروج نقدی نیست. بنابراین ، باید به NI اضافه شود.

- سود/ضرر در فروش دارایی های غیر جاری: هنگامی که یک دارایی غیر جریان فروخته می شود ، سود/زیان تولید شده تحت P& L شناخته می شود و بر درآمد خالص تأثیر می گذارد. با این حال ، در این مرحله برای تشخیص فروش دارایی غیر جاری خیلی زود است ، زیرا این امر در جریان پول از سرمایه گذاری در نظر گرفته می شود. بنابراین ، برای جلوگیری از شمارش مضاعف این مورد در OCF کم می شود و در جریان پول از سرمایه گذاری اضافه می شود.

- افزایش/کاهش موجودی ، دریافتنی و قابل پرداخت: این سه مورد در نظر گرفته شده در کل "سرمایه در گردش" را تشکیل می دهند. به عنوان منابعی که یک سازمان در اختیار دارد تعریف شده است تا در کوتاه مدت عملیات را حفظ کند. فرمول سرمایه در گردش توسط: دارایی های فعلی - بدهی های جاری ارائه شده است. در بیانیه جریان نقدی اگرچه ما δ در سرمایه در گردش یا تغییر در سرمایه در گردش را در نظر می گیریم. این بدان معنی است که مقدار افزایشی گزارش شده به عنوان نتیجه موجودی افزایشی + دریافتی افزایشی + قابل پرداخت افزایشی.

مرحله 2: درآمد خالص را بگیرید و تمام موارد غیر نقدی را اضافه کنید

این موارد چگونه بر پول نقد تأثیر می گذارد؟بگذارید در هر مورد مثالی به شما بدهم. تصور کنید ، تجارت رستوران شما درآمد خالص را در پایان سال دو با 300،000 دلار گزارش داد ، به ما اجازه دهید چگونه درآمد خالص را تنظیم کنیم تا جریان نقدی از عملیات دریافت کنیم:

- تأثیر استهلاک در پول نقد. در ابتدای سال ، تجهیزات آشپزخانه را خریداری کردید. کل هزینه 100000 دلار بود و عمر مفید ده سال و ارزش باقیمانده 5000 دلار خواهد داشت. هزینه استهلاک در سال دو سال 9،500 دلار یا (100،000 دلار-5000 دلار)/10 است. بنابراین ، در پایان سال دو هزینه 9،500 دلار به عنوان هزینه استهلاک در P& L گنجانده می شود. ما باید آن را به دو دلیل اصلی اضافه کنیم: ابتدا هزینه استهلاک به معنای عدم جریان نقدی نیست. دوم ، ما تغییر در دارایی های غیر جریان را از طریق جریان نقدی از سرمایه گذاری در نظر خواهیم گرفت. در پایان ، ما 300،000 دلار درآمد را برای سال دو سال می گیریم و 9،500 دلار از هزینه استهلاک (هزینه غیر نقدی) = 309. 500 دلار را پس می گیریم.

- سود/ضرر در فروش تأثیر دارایی های غیر جاری بر پول نقد. در سال یک دستگاه را برای تولید ماکارونی تازه خریداری کردید. شما 3000 دلار برای دستگاه پرداخت کرده اید و عمر مفید تخمین زده شده سه سال است که در پایان ارزش باقی مانده وجود ندارد. نرخ استهلاک 1000 دلار یا 3000 دلار/3 است. در سال-دو سال دستگاه به ارزش 2000 دلار در BS شما گزارش شده است ، زیرا شما آن را 1/3 یا 1000 دلار کاهش می دهید. شما در نهایت آن را با قیمت 2500 دلار می فروشید. این به معنای سود 500 دلار (2500 دلار ، قیمت فروش - 2،000 دلار ارزش دارایی برای هر BS) است. سود حاصل از فروش ، 500 دلار در حال حاضر در NI در سال دو سال گنجانده شده است. ما باید آنها را به دو دلیل بیرون بیاوریم. اول ، اگرچه سود 500 دلار وجود دارد ، این فقط "سود کاغذ" است (در دنیای واقعی این دستگاه با قیمت 3000 دلار خریداری شده و با 2500 دلار فروخته می شود). دوم ، سود/ضرر ناشی از فروش دارایی های غیر جاری در جریان نقدی از سرمایه گذاری در نظر گرفته می شود. بنابراین ، برای جلوگیری از شمارش مضاعف ، بیرون کشیدن آن از OCF بسیار مهم است. با بازگشت به مثال ، در مورد گلوله قبلی به یاد بیاورید ، هزینه استهلاک را از NI اضافه کردیم و 309. 500 دلار داشتیم. علاوه بر این ، بیایید "سود کاغذ" حاصل از فروش دستگاه را از بین ببریم. بنابراین ، 309،500 دلار - 500 دلار = 309،000 دلار.

- تأثیر سرمایه در گردش خالص در پول نقد. همانطور که در مرحله 1 گفتیم ، سرمایه در گردش خالص توسط: موجودی افزایشی AR + افزایشی + قابل پرداخت افزایشی داده می شود. بیایید در سال یک فرض کنیم که 500000 دلار در AR ، 240،000 دلار موجودی و 300،000 دلار در AP داشته باشید. در عوض ، در عوض ، به ترتیب 550،000 دلار ، 200،000 دلار و 350،000 دلار دارید. در زیر نحوه ترجمه سرمایه در گردش خالص از ترازنامه به OCF را مشاهده کنید:

توجه ، افزایش AR از سال به سال و دو سال کاهش پول نقد را تعیین می کند. کاهش موجودی ، افزایش پول نقد را تعیین می کند و افزایش AP باعث افزایش پول نقد شد. بنابراین ، سرمایه در گردش خالص 40،000 دلار است که به 309،000 دلار اضافه می کند. سرانجام ، ما 349،000 دلار دریافت می کنیم.

اگرچه ، NI برای سال دو سال 300،000 دلار OCF خالص 349،000 دلار بود.

جریان نقدی از سرمایه گذاری: آیا ما غاز را می کشیم؟

در این بخش جریان های نقدی/خروجی های مربوط به دارایی های غیر جاری مانند دارایی ، گیاه و تجهیزات نشان داده شده است. دارایی های غیر جاری مواردی هستند که مزایای آینده را برای سازمان ایجاد می کنند.

بنابراین ، آنها به عنوان سرمایه گذاری در نظر گرفته می شوند.

در اینجا تفاوت اصلی درک بین Capex و Opex است.

در واقع ، تمام پول صرف شده برای دستیابی به چیزهایی که حداقل در طول یک سال عمر مفیدی داشته باشند ، به ارزش بیش از 2500 دلار و این باعث می شود مزایای آینده سازمان به عنوان CAPEX تعریف شود. بقیه ، ما آن را Opex خواهیم نامید.

در این گروه کلیه دارایی های غیر جاری تحت ترازنامه مانند: خاصیت ، گیاه و تجهیزات قرار دارد. در پاراگراف قبلی ، ما دیدیم که برای جلوگیری از شمارش مضاعف ، مواردی از قبیل استهلاک و استهلاک ، فروش دارایی های غیر جاری به درآمد خالص اضافه می شود تا پول نقد عملیاتی کند شود. برخی از نمونه های جریان نقدی ناشی از فعالیت های سرمایه گذاری عبارتند از:

- دفع یا خرید دارایی های ثابت

- دفع یا خرید برای خرید سهام یا علاقه به سایر سرمایه گذاری های مشترک

اگر به عنوان مثال از پاراگراف قبلی برگردیم ، تاکنون پول نقد حاصل از فعالیتهای عملیاتی 349،000 دلار است. علاوه بر این ، ما می خواهیم جریان نقدی ناشی از فعالیت های سرمایه گذاری را ببینیم.

به عنوان مثال ، تصور کنید ، در ابتدای سال ، تصمیم دارید ساختمان متعلق به تجارت رستوران را نوسازی کنید. این ساختمان در ترازنامه شما 300000 دلار ارزش دارد.

این نوسازی 50،000 دلار برای شما هزینه دارد و چند ماه طول می کشد. پول صرف شده در نوسازی ساختمان هزینه های عملیاتی نیست.

بنابراین ، آنها را می توان به عنوان هزینه سرمایه تعریف کرد زیرا ارزش ساختمان را در ترازنامه افزایش می دهد.

از دیدگاه نقدی این به معنای خروج نقدی 50،000 دلار است. جریان نقدی مانند موارد زیر خواهد بود:

همانطور که از تصویر بالا مشاهده می کنید ، 50،000 دلار خرج شده برای بهبود ساختمان ، جریان نقدی را برای همان مبلغ تعیین می کند. بنابراین ، Capex (50،000) خواهد بود که باعث می شود پول نقد حاصل از سال دو سال کاهش یابد.

جریان نقدی از تأمین مالی: پارادوکس نقدی

این پول نقد حاصل از فعالیتهای متمرکز بر افزایش پول برای رشد بلند مدت تجارت است.

برای هر شغلی ، پیدا کردن منابع برای رشد درآمد در دراز مدت مهم است. با این حال ، بدهی بیش از حد می تواند کشنده باشد.

از طرف دیگر ، از نظر تئوری ، شغلی که قادر به صدور بدهی از طریق بانک ها یا سایر طلبکاران نیست ، ممکن است سیگنال بدی نیز باشد (می خواهم تأکید کنم که این فقط در تئوری صادق است ، بسیاری از مشاغل کوچک - برای اداره - نیازی ندارندبرای بهینه سازی نسبت بدهی آنها. اصل اصلی وجود بدهی است!).

در حقیقت ، هنگامی که یک تجارت فاقد اعتبار یا اعتماد به بازارها است ، هیچ کس به آن وام نمی دهد. به همین دلیل ، اگرچه افزایش بدهی به بدهی های بلند مدت و ریسک بالاتر برای تجارت ترجمه می شود ، اما پیدا کردن ساختار بهینه سرمایه برای هر سازمان بسیار مهم است.

هیچ قانون جادویی برای آن وجود ندارد.

و این واقعاً به نوع شغلی که شما فعالیت می کنید بستگی دارد. البته اگر صاحب یک شرکت تولیدی باشید ، برای اجرای این عملیات به منابع بسیار بیشتری نیاز دارد ، زیرا این سرمایه بسیار بیشتر است.

بنابراین ، این دلالت بر نسبت حقوق بدهی بالاتری دارد ، بدون اینکه تجارت را لزوماً ریسک کند ، با توجه به جریان های پایدار درآمد آن.

از طرف دیگر ، اگر صاحب یک سرویس یا سازمان فناوری اطلاعات هستید ، برای اجرای عملیات به سرمایه زیادی احتیاج ندارید و با توجه به صنعت بسیار رقابتی ، جریان های ناپایدار درآمد را گزارش خواهید کرد.

این امر باعث می شود تجارت به خودی خود ریسک پذیر تر شود. بنابراین ، بهتر است نسبت بدهی کمتری به سهام داشته باشید. به طور اتفاقی ، شرکت هایی مانند اپل و مایکروسافت ذخایر پول بالایی را حفظ می کنند.

در واقع ، یک شرکت تولیدی در یک صنعت سنتی شانس بیشتری برای زنده ماندن برای ده ها سال دارد.

یک سازمان فناوری اطلاعات شانس کمتری برای گذراندن دو دهه زندگی دارد. برای بازگشت به مثال قبلی ما ، به یاد داشته باشید که تجهیزات آشپزخانه را با قیمت 100000 دلار در یک سال خریداری کرده اید.

شما منابع خرید آنها را از طریق یکی از شرکای خود پیدا کرده اید که پول را به تجارت رستوران وام داده است تا در سه سال بازپرداخت شود.

در پایان سال ، شما هیچ پرداختی را پرداخت نمی کنید ، اما در پایان سال دو نفر تصمیم می گیرید نیمی از بدهی را پرداخت کنید. این بدان معناست که شما یک جریان نقدی 50،000 دلار را گزارش خواهید کرد.

با کاهش بدهی ها ، آنها جریان نقدی را تعیین می کنند ، زیرا بدهی بازپرداخت می شود و شما برای پرداخت آن از پول نقد استفاده می کنید. سرانجام ، جریان نقدی ما مانند موارد زیر خواهد بود:

در پایان سال دو سال ، اگرچه مبلغ 300000 دلار ، پول خالص برای این دوره 249،000 دلار بود ، در حالی که پول از عملیات 349،000 دلار بود.

به دلیل افزایش سرمایه در گردش خالص ، با کاهش موجودی ، این بدان معنی است که این شرکت کالاهای بیشتری را که خریداری کرده است فروخته است.

این تأثیر مفیدی بر پول نقد داشت که جریان پول نقد را با قیمت 40،000 دلار ایجاد کرد. علاوه بر این ، افزایش AP همچنین جریان نقدی را نیز تعیین می کند.

این به دلیل شرایط اعتباری جدید است که توسط تأمین کنندگان داده می شود. آنها به شما اجازه دادند زمان بیشتری برای پرداخت کالاهای خریداری شده یا مواد اولیه داشته باشید.

هنگامی که یک تجارت قادر به بازی در مورد تفاوت زمانی بین حساب های دریافتنی و حساب های قابل پرداخت است ، نقدینگی را برای اداره تجارت ایجاد می کند (چرخه تبدیل نقدی آمازون نمونه خوبی است).

بگذارید نمونه ای را توضیح دهم. تصور کنید ، شما یک تجارت دارید و گوجه فرنگی کنسرو شده را می فروشید. شما آنها را تولید نمی کنید ، زیرا این محصول از سایر کارخانه های گوجه فرنگی خریداری شده است.

بنابراین ، پس از دریافت گوجه فرنگی کنسرو شده از سازنده ، آن را برچسب گذاری کرده و آن را به مشتریان نهایی می فروشید. بدین ترتیب ، کارخانه گوجه فرنگی تأمین کننده شماست ، در حالی که خرده فروشان مشتری شما هستند.

با تشکر از دوستی بلند مدت با تولید کنندگان شما می توانید هر شصت روز یک بار پرداخت را تأمین کنید. از طرف دیگر ، مشتریان شما هر سی روز یکبار به شما می پردازند.

تصور کنید ، شما اولین مرتبه گوجه فرنگی کنسرو شده را با 100 دلار قرار می دهید و آنها را در شصت روز بازپرداخت می کنید. در همان روز ، گوجه فرنگی کنسرو برچسب گذاری شده و به مشتریان فروخته می شود.

آنها برای هر قطعه 2 دلار به شما می پردازند و 100 قطعه خریداری می کنند. در پایان ماه اول 200 دلار درآمد و یک ماه اضافی برای پرداخت تأمین کنندگان خود ایجاد کردید.

بنابراین ، در یک ماه 100 دلار سود اضافی را که توسط مشتریان خود تأمین می شود ، ایجاد کردید. شرکت هایی که قادر به محکم کردن AR در هنگام کشش AP هستند می توانند نقدینگی اضافی را برای سازمان ایجاد کنند و هزینه اضافی نیز ندارند.

بالاتر از نمونه دیگری از چگونگی باز کردن نقدینگی آمازون در طول سالها با بازی در مورد تفاوت بین مطالبات قابل پرداخت ، پرداخت و گردش مالی موجودی.

مفاهیم مالی متصل

سخنرانی های ویدیویی متصل

درباره نویسنده

جبهه

Gennaro خالق Fourweekmba است که به حدود چهار میلیون نفر از افراد تجاری رسیده است که شامل مدیران سطح C ، سرمایه گذاران ، تحلیلگران ، مدیران محصول و کارآفرینان دیجیتالی مشتاق در سال 2022 تنها در سال 2022 |او همچنین مدیر فروش در مقیاس فناوری پیشرفته در صنعت AI |در سال 2012 ، Gennaro با تأکید بر امور مالی شرکت ها و استراتژی تجارت ، یک MBA بین المللی به دست آورد.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 18