- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

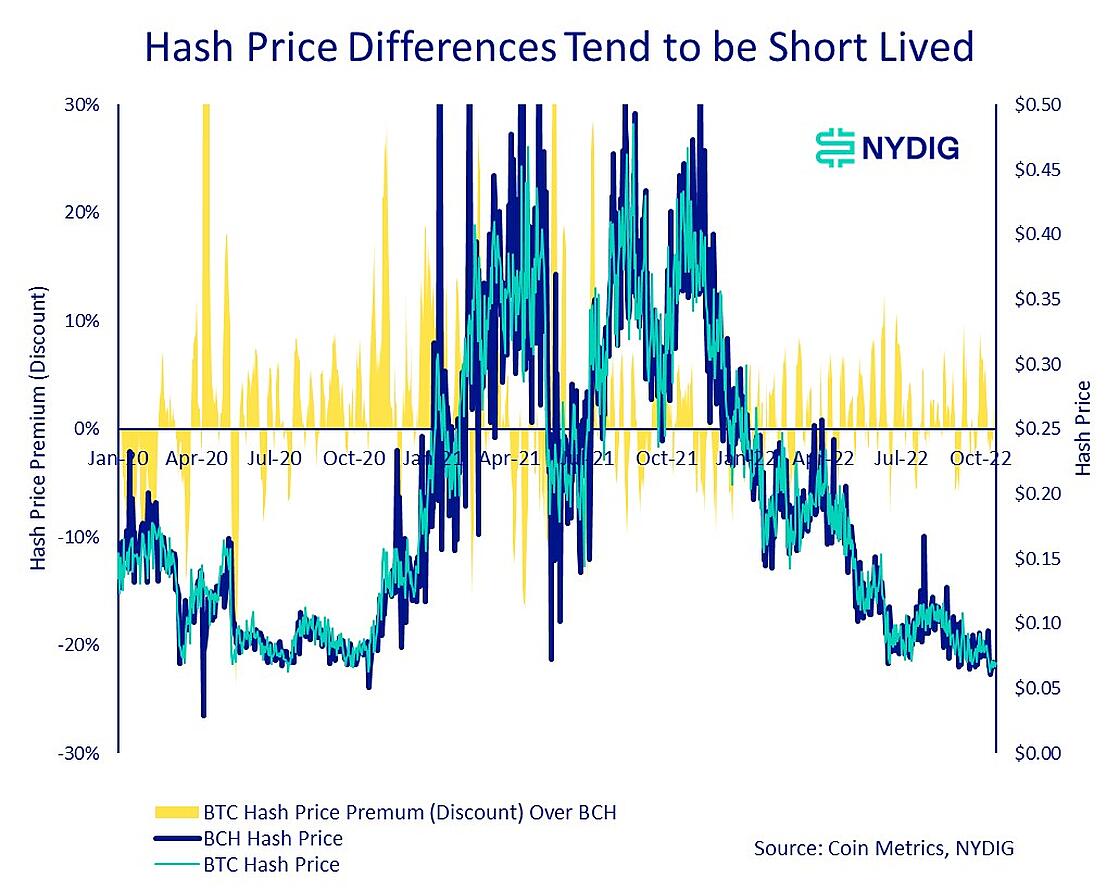

آنچه می توانیم از یک چنگال بیت کوین با نرخ هش اقلیت یاد بگیریم

این هفته ، یکی از سازمان هایی که از بیت کوین SV (BSV) حمایت می کند ، یک پسر عموی دوردست بیت کوین (چنگال چنگال) ، گزارش داد که اکثریت نرخ هش در شبکه BSV به استثنای پخش معاملات ، به استخراج بلوک های خالی اختصاص داده شده است. توسط کاربراندر حالی که گزارش این حادثه برای توصیف فعالیت معدنچی به عنوان نامشخص به طول می انجامد ، واقعیت این است که استخراج بلوک های خالی و هزینه های معامله کاربر که به معدنکار پرداخت می شود ، در قوانین پروتکل به خوبی است. این همچنین در مورد بیت کوین ، بیت کوین ، بیت کوین SV صدق می کند. در حالی که بلوک های خالی هر از گاهی روی بیت کوین استخراج می شوند ، این یک اتفاق منظم نیست. دلیل این امر این است که معدنچیان اشخاص حداکثر سود را دارند که معمولاً مایل به کنار گذاشتن درآمد مرتبط با هزینه های معامله نیستند.

برخی از درسهای مهم برای یادگیری از این رویداد وجود دارد. اول ، ارزهای رمزنگاری شده در محیط های مخالف عمل می کنند و رویدادهایی مانند آنچه در SV بیت کوین رخ داده است می تواند به دلایل اقتصادی ، فنی یا حتی فلسفی بوجود آید. حسابداری برای همه این موارد لبه و گرفتن یک blockchain برای فعالیت خودمختار هیچ شاهکار کوچکی نیست ، به همین دلیل ادامه کار بیت کوین چنین دستاورد مهمی بوده است. درس مهم دیگر این است که وقتی یک پروتکل در مقایسه با پروتکل دیگر ، یک پروتکل دارای نرخ هش اقلیت باشد. Bitcoin SV به همان اثبات SHA-256 مکانیسم اجماع کار به عنوان پیشینیان بزرگتر آن Bitcoin Cash و Bitcoin متکی است ، به این معنی که آنها از همان سکوهای معدن ASIC استفاده می کنند. متأسفانه برای بیت کوین SV ، نرخ هش بیت کوین و بیت کوین نقدی 431x و 2. 3 برابر بیشتر از بیت کوین SV است ، به این معنی که حمله 51 ٪ به بیت کوین SV یک تهدید بسیار واقعی است. فقط بخشی از نرخ هش اختصاص داده شده به معدن بیت کوین برای ایجاد مشکلات باید در بیت کوین SV به آن اشاره شود. در واقع ، بیت کوین SV در گذشته در معرض حملات بیشماری 51 ٪ قرار گرفته است.

این توانایی برای هدایت نرخ هش به این دلیل است که بیت کوین ، پول نقد بیت کوین و بیت کوین SV همه به همان سکوهای معدن SHA-256 ASIC متکی هستند. این همچنین منجر به انتخاب معدنچیان روی سکه ای که معدن آنها می شود. این وسوسه انگیز است که فکر کنیم اختلافات ممکن است باعث شود یک سکه برای من سودآورتر از دیگری باشد. و گرچه ممکن است در کوتاه مدت صادق باشد ، نیروهای بازار راهی برای تعادل اقتصاد بین سکه ها دارند. مقایسه زیر نشان می دهد که در حالی که اختلافات سودآوری بین قیمت هش بیت کوین و پول نقد بیت کوین ایجاد می شود (یک سری زمانی از داده های SV بیت کوین به سختی می توان به دست آورد) ، اما آنها تمایل ندارند که سازگار باشند.

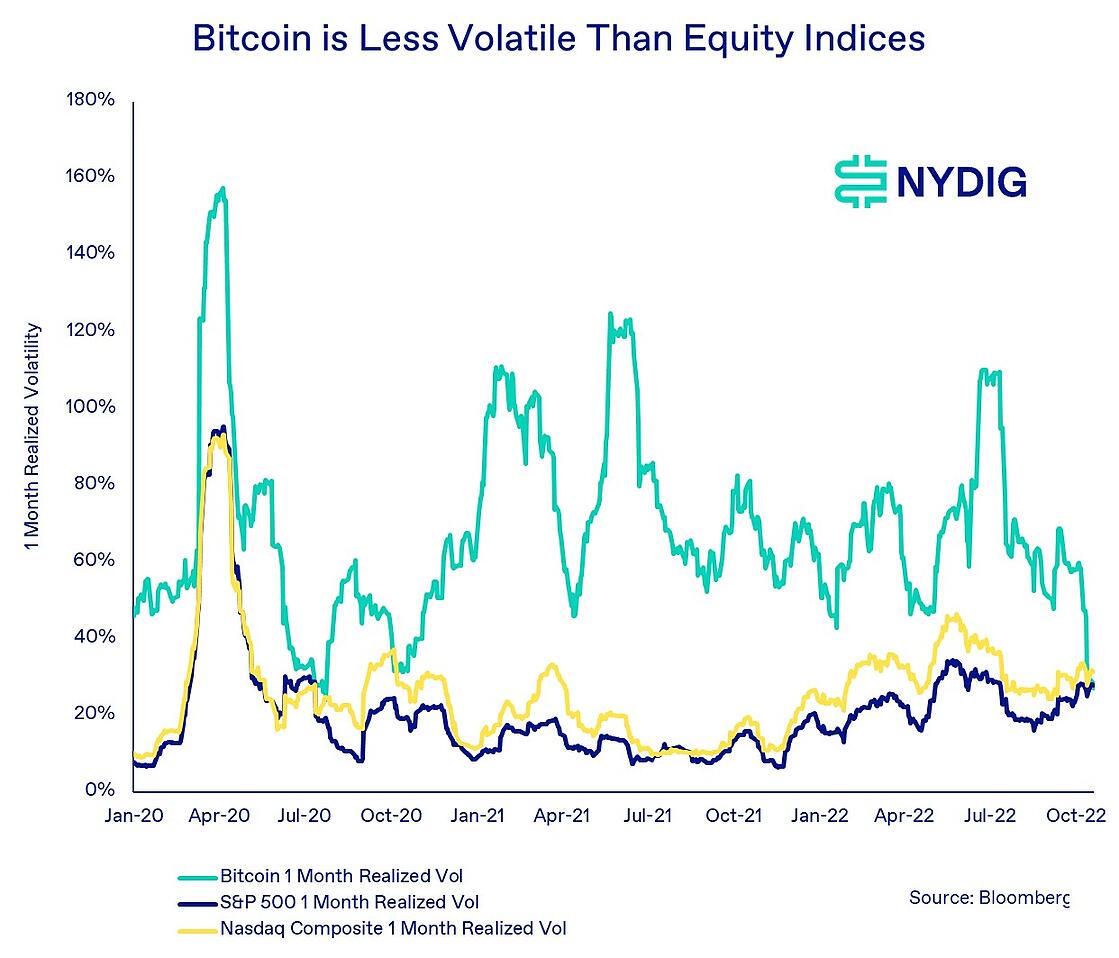

نوسانات بیت کوین در میان افزایش نوسانات سهام فرو می رود

این هفته ، نوسانات بیت کوین ، همانطور که توسط 1 ماه نوسانات تحقق یافته اندازه گیری می شود ، زیر شاخص های سهام محبوب ، S& P 500 و Composite Nasdaq کاهش یافته است. فروپاشی نوسانات تحقق یافته (مشاهده شده) برای بیت کوین نشان دهنده روند قیمت جانبی در طی چند ماه گذشته است ، در حالی که افزایش نوسانات عدالت نشان دهنده تلاطم در بازارهای مالی سنتی است. ما این را بیان می کنیم زیرا نوسانات یکی از مهمترین دلایلی است که سرمایه گذاران سنتی اغلب از سرمایه گذاری در بیت کوین خودداری کرده اند. در حالی که تلنگر در این نوسانات پویا یک رویداد اخیر است ، شاید سرمایه گذاران قدردانی کنند که نوسانات بازار سهام برای مدتی سرکوب شده است ، در حالی که در عین حال فناوری و پایگاه سرمایه گذار بیت کوین در حال بلوغ است و آن را برای شرکت کنندگان در بازار سنتی مناسب تر می کند.

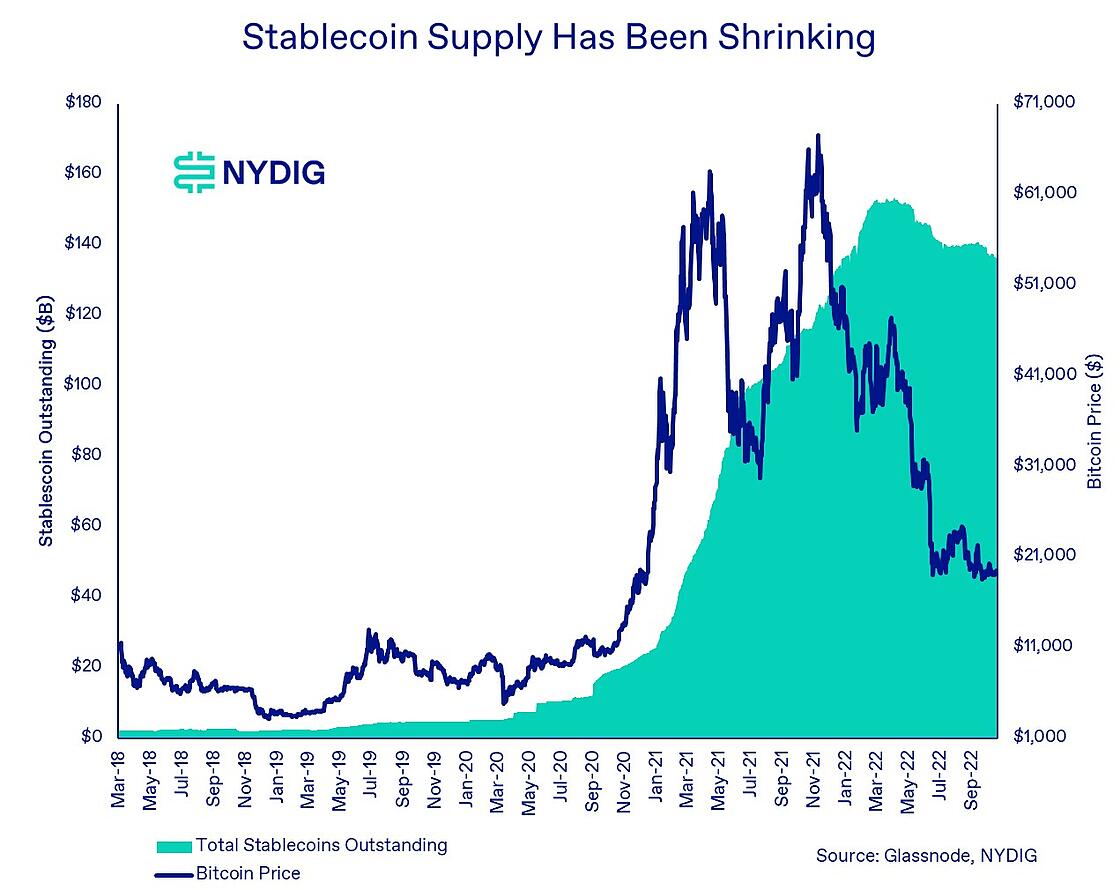

Stablecoins به عنوان جوکی بازیکنان برای موقعیت قرار می گیرد

یکی از موارد استفاده قاتل برای ظهور blockchain در طی چند سال گذشته ، Stablecoins بوده است ، دارایی های دیجیتالی طراحی شده برای تقلید از ارزهای فیات ، عمدتاً دلار آمریکا. صنعت Stablecoin توسط Tether پیشگام شد ، دارایی قطبی که در سال 2014 در لایه Omni بیت کوین راه اندازی شد که اکنون به بیش از ده ها blockchain دیگر گسترش یافته است. در حالی که stablecoins در سبک های مختلفی مانند فیات خارج از زنجیره وثیقه (تتر ، سکه USD و غیره) ، وثیقه بر روی زنجیره (DAI) و الگوریتمی (Terrausd ، USDD و غیره) قرار می گیرد و در بعضی مواقع معرفی شده است. خطر سیستماتیک در صنعت (که در مورد Terra (Luna)/Terrausd (UST)) بود ، رشد آنها توسط شرکت کنندگان و تنظیم کننده های صنعت غافل نشده است. در اوج خود ، Stablecoins وثیقه فیات خارج از زنجیره ، مانند سکه Tether و USD ، با ارزش 150 میلیارد دلار به حساب می آید. اما اکنون پول از stablecoins خارج می شود زیرا چرخه رمزنگاری تبدیل شده و بازده برای پول نقد و معادل هایی که به دارندگان StableCoins پرداخت نمی شود ، در دسترس است. این امر منجر به اقدامات استراتژیک متنوعی می شود زیرا رقبا برای سهم بازار هستند.

این مشاهدات مبنی بر اینکه پول از Stablecoins خارج شده است ، خود نشانه دو چیز است. اول ، زمستان رمزنگاری ، که نزدیک به یک سال طول دارد ، احتمالاً بر تمایل سرمایه گذار برای استقرار سرمایه در طبقه دارایی تأثیر گذاشته است. دوم ، محیط افزایش نرخ ، سرمایه گذاران را به صورت نقدی ، که می تواند بازده ایجاد کند ، جالب تر و نه Stablecoins ، که هیچ بازدهی را پرداخت نمی کنند ، جالب تر شده است. برای ما مشخص نیست که آیا عرضه Stablecoin یک عقب مانده یا شاخص اصلی قیمت رمزنگاری است ، همانطور که ما مواردی از هر دو را دیدیم. مهمترین اتفاقات اکتبر و نوامبر 2018 است که شاهد افت شدید (45 ٪) در عرضه Tether پیش از فروپاشی 50 ٪ در قیمت بیت کوین بود. از طرف تلنگر ، تجمع متعاقب آن در بیت کوین در آوریل 2019 پیش از تغییر در عرضه تترك بود كه به عنوان سرمایه گذاران در سرمایه جمع می شدند تا سود قیمت را تعقیب كنند.

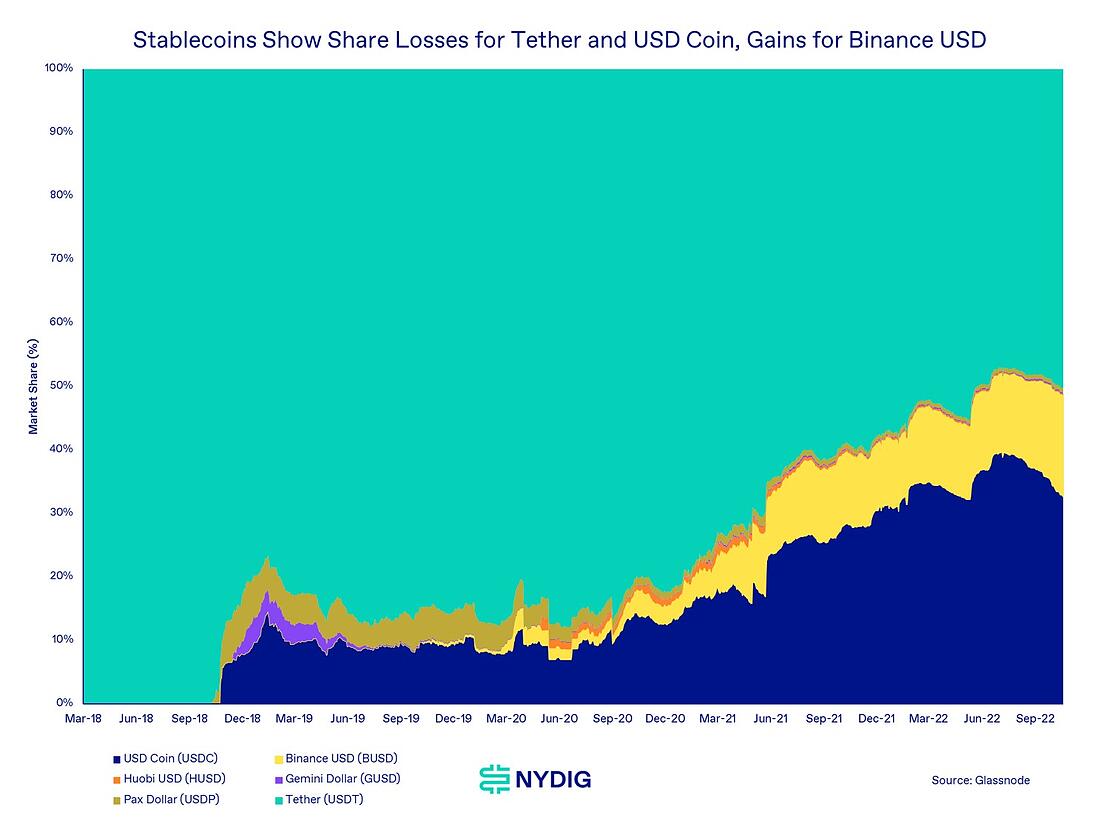

دومین مشاهدات مهم این است که آرامش بازار استیبل کوین با پشتوانه ذخایر فیات خارج از زنجیره طی چند سال گذشته و حتی در چند ماه گذشته به طور معناداری تغییر کرده است. روند بلندمدت با از دست دادن سکولار سهم برای Tether، حتی با افزایش اندازه آن، بوده است. اواخر سال 2018 شاهد یک انفجار کامبرین در رقبای تتر بودیم که به دنبال سرمایهگذاری بر تمایل سرمایهگذاران برای شفافیت در مورد وثیقه اساسی برای صادرکنندگان استیبل کوین بودند. موفق ترین این رقبا USD Coin بوده است که تلاش مشترک Circle و Coinbase است. با این حال، اخیراً USD Coin خود سهم خود را نسبت به Binance USD از دست داده است که شاید بتوان تا حدی آن را با برخی تغییرات رقابتی در پلت فرم معاملاتی Binance توضیح داد.

کمی بیش از یک ماه پیش، بایننس اعلام کرد که تمام موجودی کاربران USD Coin، Paxos Dollar و TrueUSD را به طور خودکار به استیبل کوین خود، Binance USD تبدیل می کند و تجارت و ارائه محصولات بر اساس آن دارایی های رقیب را متوقف می کند. در حالی که این کار به نام نقدینگی و بهره وری سرمایه برای کاربران انجام شد، اما این امر به نفع استیبل کوین خود پلتفرم است که با مشارکت Paxos منتشر شده است. دیروز، شاید در یک واکنش رقابتی، Coinbase از هزینه خرید USD Coin با فیات چشم پوشی کرد. در حالی که بین Binance USD و USD Coin پرتاب می شود، جایزه واقعی ممکن است Tether باشد که تقریبا 45٪ حجم معاملات بیشتری نسبت به بیت کوین دارد. البته، همه این پویایی های بازار بسته به لایحه استیبل کوین دو حزبی که توسط قانونگذاران چکش می شود، تغییر می کند، متن آن هنوز به صورت عمومی منتشر نشده است.

از قضا، برنده اصلی همه اینها، با وجود دسیسه های بازار، دلار آمریکا است. همه استیبل کوینهای اصلی وثیقهشده فیات خارج از زنجیره، که سهم اصلی صنعت استیبل کوین را نشان میدهند، توسط دلار آمریکا پشتیبانی میشوند. بدون وجود یک ارز دیجیتال رسمی بانک مرکزی (CBDC) صادر شده توسط خزانه داری ایالات متحده، که به نظر می رسد راه دوری باشد، رمزارز ممکن است اسب تروجان دلار آمریکا برای حفظ برتری خود باشد.

به روز رسانی بازار

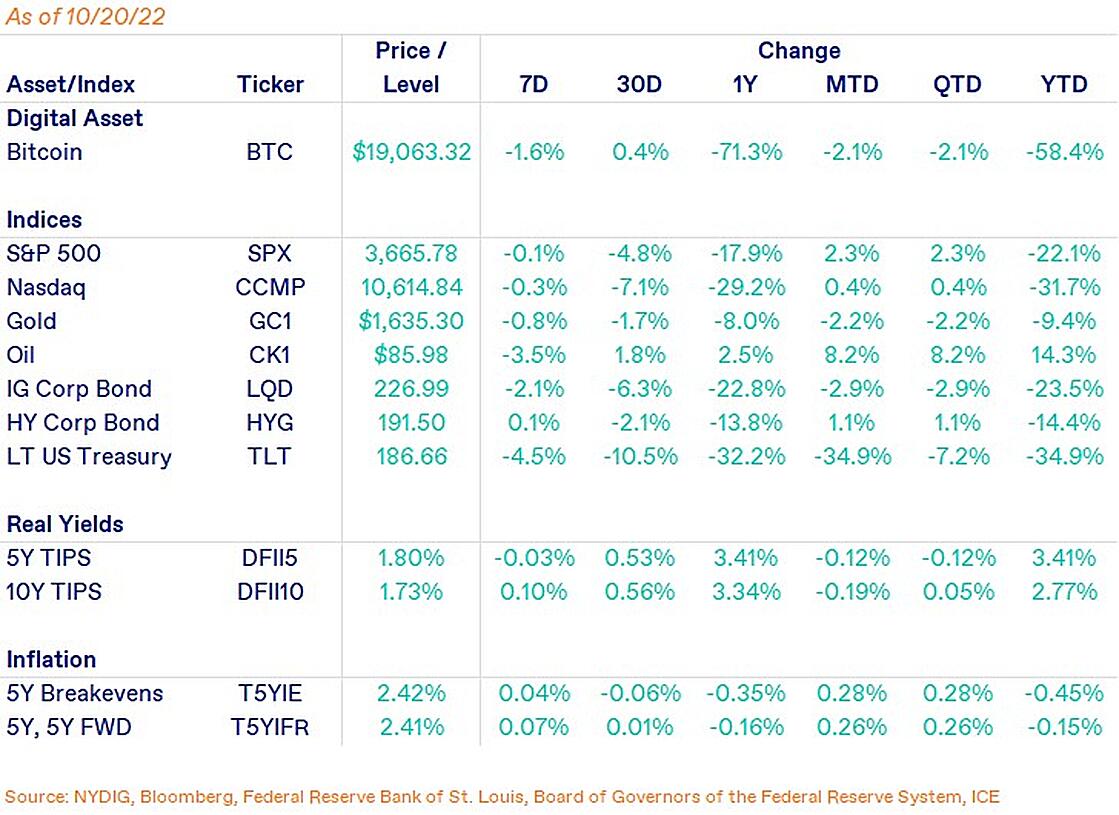

در حالی که در هفته 1. 6 درصد کاهش داشت، بیت کوین همچنان در محدوده باریکی با محوریت سطح 19 هزار دلار معامله میکند. در این هفته با ادامه شرایط ریسک برای بازارهای سنتی، سهام دوباره کاهش یافت. S& P 500 0. 1% و Nasdaq Composite 0. 3% سقوط کردند. بازارهای اوراق قرضه در میان محیط افزایش نرخ با کاهش 2. 1 درصدی اوراق قرضه شرکتی درجه سرمایه گذاری، 0. 1 درصدی اوراق قرضه شرکتی با بازده بالا و 4. 5 درصدی کاهش 4. 5 درصدی اوراق بلندمدت خزانه داری آمریکا، همچنان با مشکل مواجه هستند. حتی با افزایش انتظارات تورمی، قیمت طلا در هفته 0. 8 درصد کاهش یافت. بازده واقعی در هفته متفاوت بود. با انتشار 15 میلیون بشکه نفت از ذخایر استراتژیک نفت توسط وزارت انرژی، قیمت نفت 3. 5 درصد کاهش یافت.

اخبار مهم این هفته

سرمایه گذاری:

شرکت ها:

مقررات و مالیات:

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 40

آرشیو مطالب

خبرنامه