- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

بازار مالی مدرن نمونه ای از یک سیستم "طبیعی" کاملاً متعادل است. از یک طرف ، بازار بسیار هرج و مرج است ، زیرا تحت تأثیر تعداد زیادی از شرکت کنندگان است. از طرف دیگر ، بازار با فرآیندهای پایدار مشخص مشخص می شود ، که با اقدامات شرکت کنندگان در بازار تعیین می شوند. یکی از وظایف اکونوفیزیک مربوط به توصیف فرآیندهای تعامل اجتماعی است که پویایی قیمت مشاهده شده در مبادله را تشکیل می دهد. بنابراین ، تعریف و ارائه خواص خاص سری زمانی مالی ، که چنین داده هایی را از سایر فرآیندهای طبیعی متمایز می کند ، بسیار مطلوب است. در تئوری های مدرن ، سری قیمت ها به عنوان فراکتال در مقیاس متفاوت (از چند دقیقه تا ده ها سال) تعریف می شوند.

آنها رفتار بسیار پیچیده تری نسبت به بسیاری از فرآیندهای مدل و طبیعی نشان می دهند [3]. یکی از ابزارهایی برای یافتن جزئیات چنین رفتاری ، تجزیه و تحلیل عددی این سریال است که هدف از آن مطالعه پویایی این سری است. الگوریتم های معمولی برای ارزیابی قابل اعتماد از ابعاد فراکتال به مجموعه داده های بزرگ (حدود 10،000-100،000 نمونه) نیاز دارند ، که یک سری را در یک بازه زمانی طولانی توصیف می کند ، که در طی آن رفتار می تواند تغییر کند و گاهی اوقات می تواند به طور مکرر تغییر کند. برای کارهای واقعی تجارت ، ما به روش هایی برای تعیین ویژگی های محلی فراکتال یک سری نیاز داریم. در این مقاله ، ما با استفاده از روش عددی شرح داده شده در [1 ، 2] ، روشی را برای تعیین ابعاد فراکتال سری توالی های قیمت مورد بحث و نشان می دهیم.

مفهوم بعد فراکتال و خصوصیات آماری سری زمانی

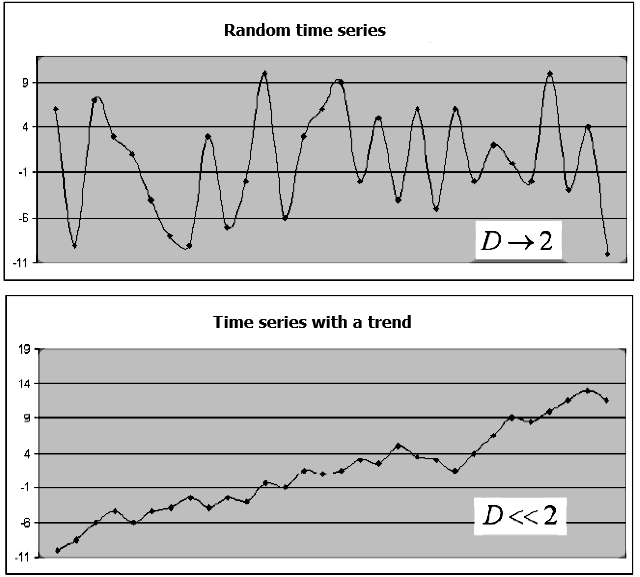

The fractal dimension estimates how the data set takes up space. There are many methods for estimating the fractal dimension. Their common feature is that volume or area are calculated in the space, in which this set is located. Let us use the example of the time series for the financial instrument, which consists of Close prices . If the series levels are independent, there are no clear trends on the symbol chart, while the behavior will be similar to the "white noise". The value of the fractal dimension D will be close to the value of the topological dimension of the plane, in other words D->2اگر سطح سری مستقل نباشد ، مقدار D به طور قابل توجهی کمتر از 2 خواهد بود ، که نشان می دهد سری زمانی دارای "حافظه" است ، یعنی روندهای رو به بالا و رو به پایین در برخی فواصل زمانی مشاهده می شود ، متناوب با دوره های نامشخص (شکل1).

عکس. 1. نمونه ای از یک سری تصادفی و یک سری با یک روند و بعد فراکتال مربوطه

روشهای ارزیابی ابعاد فراکتال و ویژگی های آنها

روشهای مختلفی برای محاسبه ابعاد فراکتال یک سری زمانی وجود دارد. بگذارید روش ارزیابی را با استفاده از Exponent Hurst در نظر بگیریم.

Hurst Exponent H بر اساس معادله زیر تعیین می شود

![]()

(1a)

جایی که براکت های زاویه ای نشان دهنده میانگین زمان است. رابطه نماینده Hurst با بعد فراکتال با روش دامنه نرمال یا با تجزیه و تحلیل R/S بر اساس معادلات زیر بدست می آید

جایی که r - max - min ، i = 1.. n دامنه انحراف سری نزدیک (t) ، s - انحراف استاندارد مقادیر نزدیک (t) است. این روش با جزئیات بیشتر در مقاله محاسبه نماینده Hurst توسط Dmitry Piskarev شرح داده شد.

اگر نمایشگر Hurst برای سری زمانی بین 0. 5 تا 1 باشد ، چنین سریال پایدار یا مقاوم در نظر گرفته می شود ، به این معنی که این سری تصادفی نیست ، حاوی یک روند و رفتار سریال استبا دقت کافی پیش بینی شود. هرچه مقدار H به 1 نزدیکتر باشد ، همبستگی بین مقادیر سری بیشتر است.

ضرر این روش این است که برای به دست آوردن یک برآورد قابل اعتماد از نماینده Hurst ، مقدار زیادی از داده ها (هزاران مقدار سری داده) مورد نیاز است ، در غیر این صورت تخمین های به دست آمده ممکن است نادرست باشد. علاوه بر این ، مقادیر سری باید یک قانون توزیع عادی داشته باشد ، که همیشه اینگونه نیست. از آنجا که محاسبه قابل اعتماد هر دو DH و H به یک نمونه نماینده بزرگ از مقدار داده زیادی نیاز دارد ، رفتار سری می تواند به طور مکرر در دوره معاملات طولانی مربوطه تغییر کند. به منظور پیوند پویایی محلی فرآیند تجزیه و تحلیل شده با ابعاد فراکتال سری مشاهده شده ، باید به صورت محلی بعد D را تعیین کنیم.

برآورد بعد فراکتال بر اساس حداقل مساحت تحت پوشش

یک روش کارآمدتر هنگام پیش بینی سری اقتصاد سنجی روشی است که براساس محاسبه حداقل بعد پوشش است [1 ، 2]. در سال 1919 ، هاوسدورف فرمول زیر را برای تعیین فراکتال پیشنهاد کرد:

.

کمترین تعداد توپ شعاع ، که این مجموعه را پوشش می دهد ، کجاست. توجه داشته باشید که اگر مجموعه اصلی در فضای اقلیدسی باشد ، می توان از شکل های ساده دیگری (مانند سلول) برای تقریب مجموعه با فاکتور هندسی به جای پوشاندن مجموعه با استفاده از توپ استفاده کرد.

![]()

به عنوان مثال ، عملکرد F (t) در فاصله [A ، B] تنظیم شده است. بگذارید به طور مساوی فاصله WM = [a = t0 n را مطابق قانون قدرت افزایش دهیم:

جایی که D بعد فراکتال است.

هنگام تعیین بعد D با استفاده از روش سلول ، سطحی که نمودار سری زمانی در آن قرار دارد به سلولهای اندازه تقسیم می شود و سپس یک محاسبه برای شمارش تعداد سلول های n () انجام می شود ، که حداقل یک نقطه از آناین نمودار متعلق است. سپس تغییرات و نمودار عملکرد N () در حالت لگاریتمی مضاعف ترسیم می شود. علاوه بر این ، مجموعه نقاط حاصل با استفاده از روش کمترین مربع (LS) تقریب می یابد. D بر اساس شیب خط تعیین می شود.

حداقل سطح پوشش نمودار عملکرد در این مقیاس ، در فاصله [A ، B] برابر با مجموع مناطق مستطیل با پایه و Hight برابر با تغییر است - تفاوت بین حداکثر و حداقلعملکرد F (t) در هر فاصله [TI-1 ، TI]. حداقل مساحت پوشش را می توان با استفاده از فرمول زیر محاسبه کرد:

![]()

(2)

مجموع تغییرات دامنه عملکرد F (t) در فاصله [A ، B] کجاست. تخمین به بزرگی انتخاب شده بستگی دارد. هرچه کوچکتر ، محاسبه دقیق تر باشد. در این حالت ، مقدار با توجه به یک قدرت تغییر می کند در هنگام تغییر:

(3)

جایی که . مقدار "ابعاد پوشش حداقل" نامیده می شود ، در حالی که شاخص به عنوان شاخص فراکتال گفته می شود.

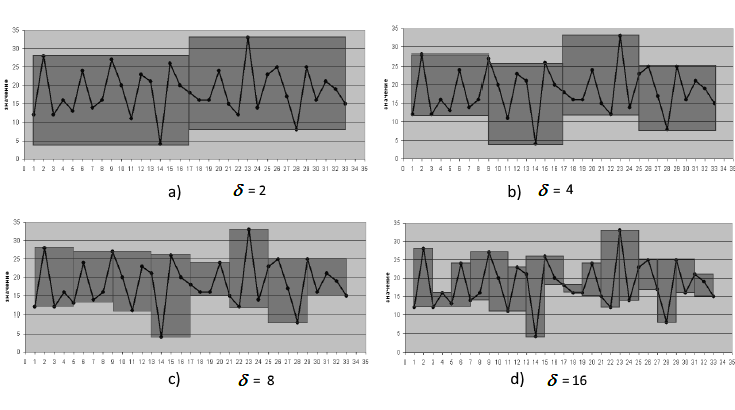

وابستگی منطقه حداقل پوشش از مقادیر مختلف برای سری های زمانی متشکل از 32 مشاهده در شکل 2 نشان داده شده است.

شکل 2. محاسبه منطقه پوشش با مقادیر مختلف

مرجع [2] بیان می کند که بعد فراکتال که با استفاده از پوشش سلول و پوشش با مستطیل محاسبه می شود ، بر اساس تغییر عملکرد ، همزمان می شود. یک ویژگی مهم الگوریتم که از تغییرات عملکرد استفاده می کند ، همگرایی بسیار سریعتر آن است که با استفاده از یک مجموعه کوچک از مقادیر ، امکان تعیین مقدار بعد فراکتال سری زمانی را به صورت محلی فراهم می کند.

با استفاده از لگاریتم در (3) ، موارد زیر را بدست می آوریم:

(4)

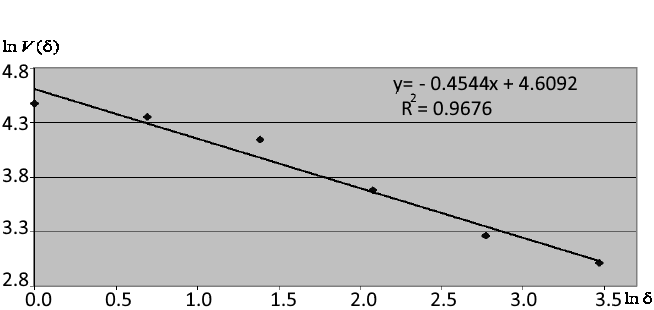

برای تعیین ، نمودار وابستگی (3) در مختصات لگاریتمی مضاعف با استفاده از روش حداقل مربعات (LS) ترسیم شده است ، و سپس مماس زاویه خط مستقیم تعیین می شود. بر اساس بیان (4) ، شاخص فراکتال ، که ویژگی محلی سری زمانی است ، محاسبه کنید. همانطور که در مرجع نشان داده شده است [1] ، دقت تعیین کننده بسیار بیشتر است که دقت در تعیین سایر خصوصیات فراکتال ، مانند ابعاد سلولی یا ابعاد محاسبه شده بر اساس نمایشگر HURST. علاوه بر این ، این روش محدودیتی در توزیع سری ندارد. مرجع [1] همچنین نشان می دهد که اگر سری زمانی شامل کمتر از 32 مشاهده باشد ، می توان تخمین قابل توجهی را نیز بدست آورد. به طور معمول ، مجموعه های مالی سابقه بسیار طولانی تری دارند. این روش استفاده از شاخص فراکتال را به عنوان تابعی از زمان امکان پذیر می کند ، که در آن هر مقدار بر اساس 32 مقادیر قبلی سری زمانی تعیین می شود.

شکل 3 نمونه محاسبه شاخص فراکتال را بر اساس زاویه خط مستقیم تقریبی نشان می دهد. مطابق شکل ، ضریب تعیین معادله رگرسیون R 2 ، که وابستگی را تقریب می دهد ، برابر با 0. 96 است - این نشان می دهد که شاخص فراکتال 0. 4544 به طور دقیق برای یک قطعه از یک سری 32 امتیاز محاسبه می شود.

شکل 3. تقریب وابستگی در مختصات لگاریتمی مضاعف و تعیین شاخص فراکتال

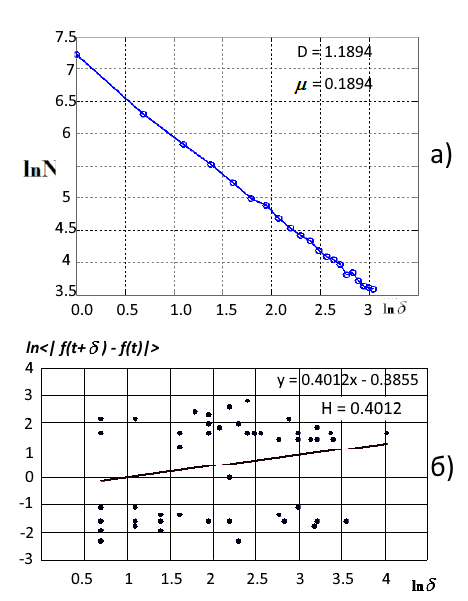

بعد فراکتال را می توان با استفاده از روش ابعاد سلول یا شاخص Hurst ارزیابی کرد. به عنوان نمونه ، اجازه دهید قبل از بحران ، که در ابتدای قرن اتفاق افتاد ، نقل قول های سهام Lukoil (MCEX) را در نظر بگیریم. این زمان را می توان به عنوان یک روند پایدار با افزایش تدریجی (سری مداوم) تعبیر کرد. شکل 4 نتایج ارزیابی بعد فراکتال در سال 1999 را نشان می دهد.

شکل 4. الف) تقریب LS از اندازه گیری فراکتال با استفاده از پوشش سلول (D = 1. 1894) ، ب) طرح ورود به سیستم تخمین عددی پارامتر Hurst (D = 1. 6)

بعد فراکتال سری D = 1. 18 به ماهیت مرسوم ، مد روز آن اشاره دارد. مقدار نزدیک به یک نشانگر پایان نزدیک این روند است که در سال 2000-2001 اتفاق افتاد. مقدار Hurst Exponent H = 0. 40. با ضریب نسبتاً کم تعیین R 2 = 0. 56 با فاصله اطمینان 0. 95 توجه کنید. مطابق فرمول (1) ، بعد فراکتال محاسبه شده توسط نماینده Hurst برابر با D = 1. 6 است ، که نشان دهنده رفتار تصادفی یک سری و افزایش سطح تصادفی است. با این حال ، این مربوط به سهام Lukoil در دوره 1999 نیست.

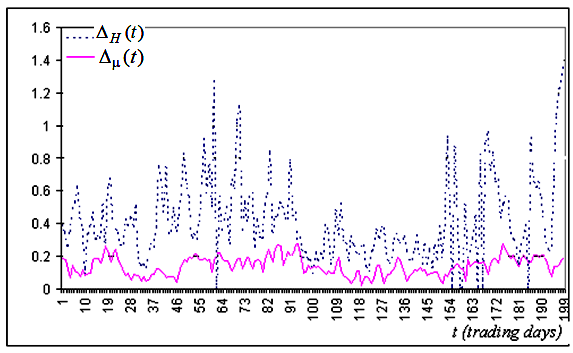

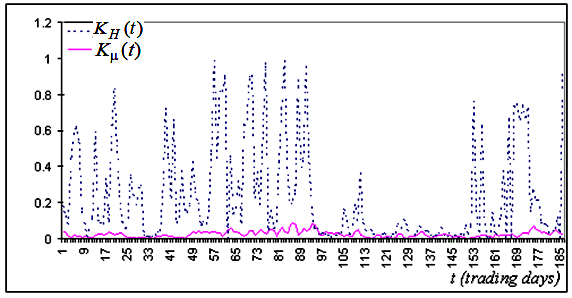

یکی دیگر از نمونه های جالب و مصور از شاخص فراکتال و دقت تخمین نماینده Hurst از شاخص های محلی سری زمانی در مرجع ارائه شده است [2]. این ارزیابی پارامتر برای کارهای معاملاتی مربوط به تجزیه و تحلیل بازار از رفتار کیفی و کمی عملیاتی سری زمانی مناسب تر است. سری قیمت منبع Alcoa Inc. ، از جمله 8145 امتیاز ، به 8113 فواصل همپوشانی 32 روز در هر روز تقسیم شد و یک روز نسبت به یکدیگر تغییر یافت. موارد زیر به عنوان پارامترهای دقت محاسبه مورد استفاده قرار گرفت: عرض فاصله اطمینان 95 ٪ برای H و ، ارزیابی دقت نقاط واقعی که به خط نظری K = 1- R 2 ضربه می زنند ، جایی که R 2 ضریب تعیین است (ازدقیقاً در خط سقوط می کند ، سپس r 2 = 1 و k = 0).

مقادیر زیر در هر یک از فواصل 8113 محاسبه شد:

قطعات معمولی نمودارهای توابع ، و ، برای فواصل زمانی ساخته شده ، مقدار مناسب آن با زمان t همزمان است ، در شکل 5a و 5b نشان داده شده است. از این ارقام می توان مشاهده کرد که در بیشتر موارد شاخص بسیار دقیق تر از H تعیین می شود.

شکل 5a. قطعه معمولی از سری زمانی از عرض فواصل اطمینان ایجاد شده بر اساس سری قیمت های نزدیک برای Alcoa Inc.

شکل 5b. قطعه سری مربوطه برای مقادیر نشان دهنده صحت همزمانی نقاط تجربی و خط نظری ، ساخته شده برای همان سری

بر اساس این تصاویر ، می توان نتیجه گرفت که در اکثر موارد قریب به اتفاق ، شاخص فراکتال بسیار دقیق تر از ساعت تعیین می شود.

مزیت اصلی این شاخص در رابطه با سایر شاخص های فراکتال (از جمله به ویژه نماینده Hurst) این است که مقدار مربوطه به سرعت وارد حالت بدون علامت می شود. این کار با تعیین پویایی فرآیند اولیه ، استفاده از ویژگی محلی را امکان پذیر می کند ، زیرا ترتیب مقیاس برای تعیین دقیق آن مطابق با مقیاس اصلی حالت های فرآیند است. چنین کشورهایی شامل دوره های آرامش نسبی (مسطح) و دوره های حرکت بلند مدت به سمت بالا یا رو به پایین (روند) است. یک راه حل کارآمد برای پیوند با رفتار سری ، اضافه کردن عملکرد به عنوان مقداری است که در حداقل فاصله قبل از T تعیین می شود ، که در آن هنوز هم می توان با دقت قابل قبول محاسبه کرد.

همبستگی طبیعت سری زمانی و شاخص فراکتال

هرکسی که مایل به استفاده از یک شاخص بر اساس شاخص فراکتال باشد ، باید برخی از ویژگی های خاص آن را بشناسد [2].

رفتار این سریال مقدار را تعریف می کند:

- = 0. 5 نشان دهنده پیاده روی قیمت تصادفی (فرآیند وینر) است. سرمایه گذاران به طور مستقل رفتار می کنند و هیچ روند آشکاری در رفتار قیمت وجود ندارد. در این حالت ، می توانیم بگوییم که قیمت دارای ثبات "عادی" است ، زیرا قیمت ضعیف به تأثیرات خارجی وابسته است ، "بازخورد" وجود ندارد و بنابراین هیچ فرصت داوری وجود ندارد.

- < 0.5 suggests that the price has a higher stability against exteal influence, which can be connected with the investors' confidence in the relevant company stability and of absence of any new information in the market. In this case, stock prices fluctuate within a quite narrow price range. There are still enough sellers when prices grow, as well as there are enough buyers when prices fall, and their actions get the prices back to the initial range. "Correlation" in this case is negative and it mitigates stock price changes while preserving stable price behavior.

- >0. 5 مربوط به کاهش ثبات قیمت است. این ممکن است نشانگر ظهور اطلاعات جدید و واکنش به این اطلاعات باشد. می توان فرض کرد که همه شرکت کنندگان در بازار اطلاعات ورودی را تقریباً به همان اندازه تخمین می زنند ، و بنابراین گرایش در حرکت قیمت مطابق با اطلاعات دریافتی ظاهر می شود. در برخی شرایط ، این وضعیت منجر به تغییرات شدید در قیمت سهام می شود.

شاخص فراکتال و نماینده Hurst به عنوان = 1-H مرتبط هستند ، که میراث انواع طبقه بندی را از سری زمانی هرج و مرج امکان پذیر می کند:

- وقتی = 0. 5 ، ساعت = 0. 5 یک سری زمانی فرایند وینر (سر و صدای "قهوه ای") است. خاصیت اصلی این فرآیند عدم وجود حافظه است: تکامل سری با مقادیر قبلی مرتبط نیست.

- وقتی 0. 5< , the process is considered as the "pink" noise. It is characterized by the "negative" memory: if positive increment was registered in the past, it will be probably followed by a negative increment, and vice versa.

- اگر 0 باشد ، سری زمانی یک سر و صدای "سیاه" با حافظه مثبت است: اگر روند مثبت در گذشته رخ داده باشد ، احتمالاً در آینده باقی خواهد ماند و برعکس.

شاخص برای ارزیابی شاخص فراکتال و نماینده Hurst

تجارت موفق در مقیاس روزها ، هفته ها و ماه ها با درک وضعیت آشوب آور سری زمانی مالی همراه است. براساس ارزیابی پایدار شاخص های فراکتال در قطعات داده کوتاه ، ما می توانیم شاخصی را برای سهام ایجاد کنیم (تکامل آن با اراده تعداد زیادی از مردم تعیین می شود) ، که به معامله گر کمک می کند تا سری زمان مالی را شناسایی و پیش بینی کندبشر

شاخص شاخص فراکتال ، فاصله اطمینان برای آن ، مقادیر ضریب تعیین و نماینده Hurst را ارزیابی می کند. نمودارهای زیر نمودارهای فوق الذکر و عملکرد را نشان می دهد.

در نشانگر می توانید طول بخش سری زمانی را تنظیم کنید ، که برای آن محاسبه انجام می شود و پنجره ارزیابی پارامتر ارائه می شود. پس از راه اندازی نشانگر ، این سری در امتداد قیمت های نزدیک محاسبه می شود در حالی که پنجره با یک تعداد تغییر می کند. از آنجا که طول پنجره ارزیابی (فاصله) برابر با قدرت دو است ، می توانیم مجموعه ای از مقادیر را بدست آوریم و با انجام تقریب خطی مجموعه ، شاخص فراکتال را ارزیابی کنیم.

قطعات پرونده cfragmentindexline. mqh حلقه هایی را برای محاسبه ناحیه پوشش ، همانطور که در شکل 2 نشان داده شده است ، اجرا می کنند. دنباله اقدامات در برنامه از طریق نظرات مفصل توضیح داده شده است.

نمایش عملکرد شاخص بر روی داده های واقعی

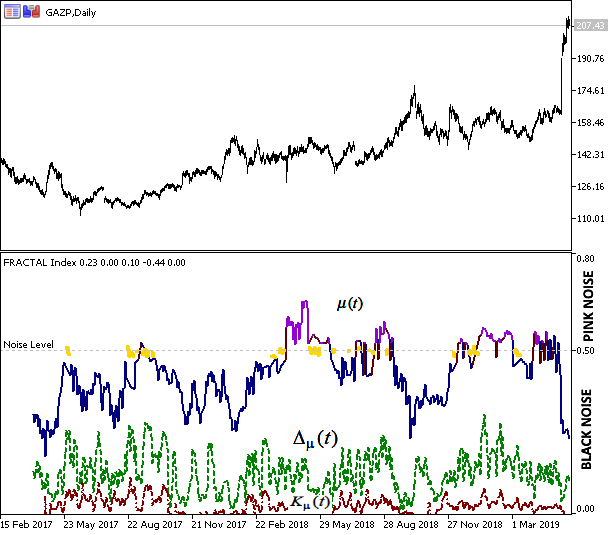

ما با این شاعر تماس می گیریم و درخواست ارزیابی 600 روز با پنجره ارزیابی 64 امتیاز می کنیم. نتیجه حاوی 536 مقدار شاخص فراکتال است و در شکل 6 نشان داده شده است.

شکل 6 قیمت نزدیک گازپروم و نتایج ارزیابی شاخص فراکتال

شکل همبستگی مقادیر شاخص و رفتار قیمت ها را نشان می دهد. رنگ آبی نمودار شاخص با وضعیت روند سیستم مطابقت دارد ، نشانگر ثبات روند و توانایی پیش بینی رفتار آینده است. رنگ بنفش نشانگر ضد حساسیت از نوع "نویز صورتی" است که مربوط به حافظه "منفی" و مسطح است. زرد با "حرکت براونین" مطابقت دارد ، یعنی حرکت تصادفی است و نمی توان پیش بینی کرد.

نتیجه گیری

تجزیه و تحلیل فراکتال محلی می تواند در معاملات برای اهداف زیر جالب باشد:

- تعیین اختلال ، یعنی از لحظه ای که خصوصیات آماری یک سری زمانی تغییر می کند.

- پیش بینی یک سری زمانی.

It should be taken into account that the scale for determining index with a suitable accuracy is two orders of magnitude less than a similar scale for calculating the Hurst exponent H. This difference allows using index as the local fractal index. That is why it can be considered that index describes the stability of a time series. Case can be interpreted as a trend, and case >0. 5 را می توان به عنوان یک تخت درمان کرد.~0. 5 به عنوان حرکت براون در نظر گرفته می شود. بنابراین ، با استفاده از عملکرد می توانیم سری قیمت های اولیه را طبقه بندی کنیم و پایه و اساس پیش بینی ها را فراهم کنیم.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 56

آرشیو مطالب

لینک دوستان

خبرنامه