- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

امور مالی صرفاً در مورد کسب درآمد نیست. این در مورد دستیابی به اهداف عمیق ما و محافظت از ثمرات کار ما است.

شیلر

ما این فرهنگ مالی سازی را داریم. مردم فکر می کنند که باید با پس انداز خود درآمد کسب کنند و نه با تجارت خودشان. بنابراین ، شما در پایان با دندانپزشکانی که معامله گر بیشتر از دندانپزشک هستند ، به پایان می رسید. یک دندانپزشک باید دندان ها را حفر کند.

طالع

یک بانکدار صدا کسی نیست که خطر را پیش بینی می کند و از آن دوری می کند ، اما کسی که وقتی او خراب می شود ، به روشی معمولی با همراهان خود خراب می شود ، به طوری که هیچ کس نمی تواند واقعاً او را سرزنش کند.

کین

این برای هیچ چیز نیست که "وال استریت" به سمبل قدرتمند نابرابری و هدف نارضایتی پوپولیستی تبدیل شده است. در حالی که بیشتر دستمزدهای کارگران برای ده ها سال راکد بوده است ، افراد در بخش خدمات مالی رشد سالم را از سطحی که قبلاً بالاتر از حد متوسط بوده اند ، مشاهده کرده اند. از این گذشته ، از زمان جنگ جهانی دوم ، این بخش در سراسر جهان توسعه یافته به اندازه بالون شده است. از بسیاری جهات ، امور مالی به یک انگل در اقتصادهای میزبان تبدیل شده است و ضمن ایجاد سطح خطرناک خطر برای همه ، منابع را از فعالیت های مفیدتر دور می کند. از قضا ، این امر تا حد زیادی نه تنها به منظور مقررات زدایی در امور مالی ، بلکه در بعضی موارد به تنظیم بیش از حد ، که قوانین بیزانس را ایجاد می کند که به نفع سنگ های کوچک خودی هایی است که آنها را درک می کنند ، و به یک درب گردان بین آژانس های دولتی و موارد کمک می کند. بانک های بزرگبانکداران-و ملکی و بیمه گذاران-واقعاً از کنترل خارج هستند ، زیرا آنها با موفقیت با افرادی که قرار است آنها را کنترل کنند ، با موفقیت همکاری کردند.

امور مالی در تئوری

نقش مالی تسهیل صرفه جویی و بهینه سازی سرمایه گذاری ، کاهش خطر و افزایش بازده است. این ابتدا نیاز به جمع آوری پول از طریق بانکهای سپرده دارد. مردم از بانک ها برای واریز درآمد خود استفاده می کنند. پول اضافی در وام ها یا سایر اشکال سرمایه گذاری مانند سهام سهام ، که به صورت جداگانه یا جمعی از طریق وجوه متعلق به آن است ، سرمایه گذاری می شود. سرمایه گذاری ها را می توان در ابزارهای غیرقانونی یا مایع (مواردی که می توان به راحتی در یک بورس اوراق بهادار رد و بدل کرد) انجام داد. امور مالی همچنین ریسک را گسترش می دهد ، خواه از طریق تنوع یا بیمه. در بیمه ، پول در مجموع برای پرداخت هزینه های فاجعه آینده کنار گذاشته شده است ، و به پروژه ها اجازه می دهد تا پیش بروند ، در غیر این صورت ، برای کسانی که به تنهایی شانه می زنند ، خطر زیادی را به همراه خواهد داشت. بیمه همچنین اشکال خاصی از مصرف را تسهیل می کند. با وجود خطر آتش سوزی یا تصادف ، یک مصرف کننده در غیر این صورت تمایلی به خرید خانه یا ماشین دارد ، زیرا او می داند که در صورت اعتصاب فاجعه تحت پوشش قرار می گیرد.

بیش از حد مالی

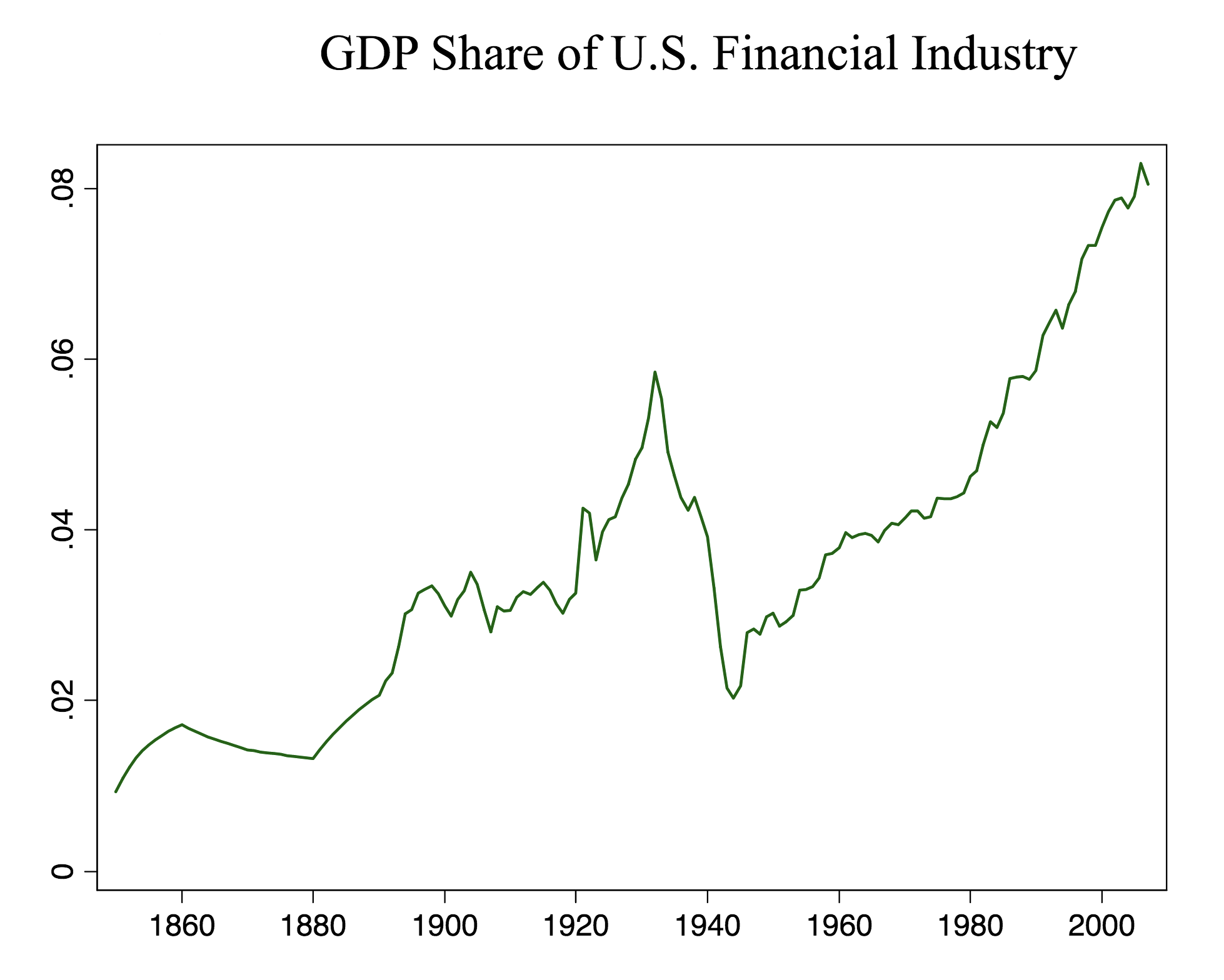

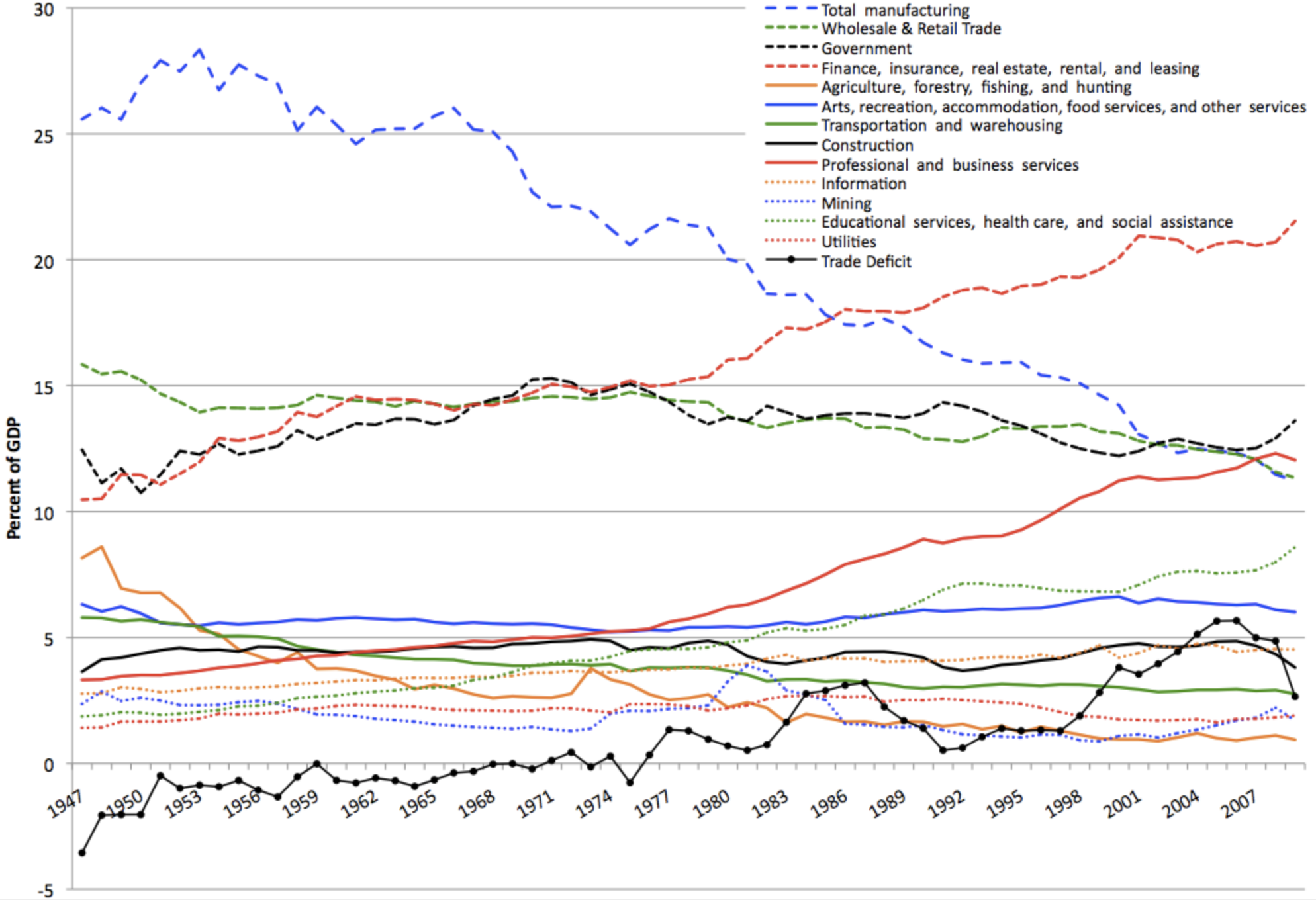

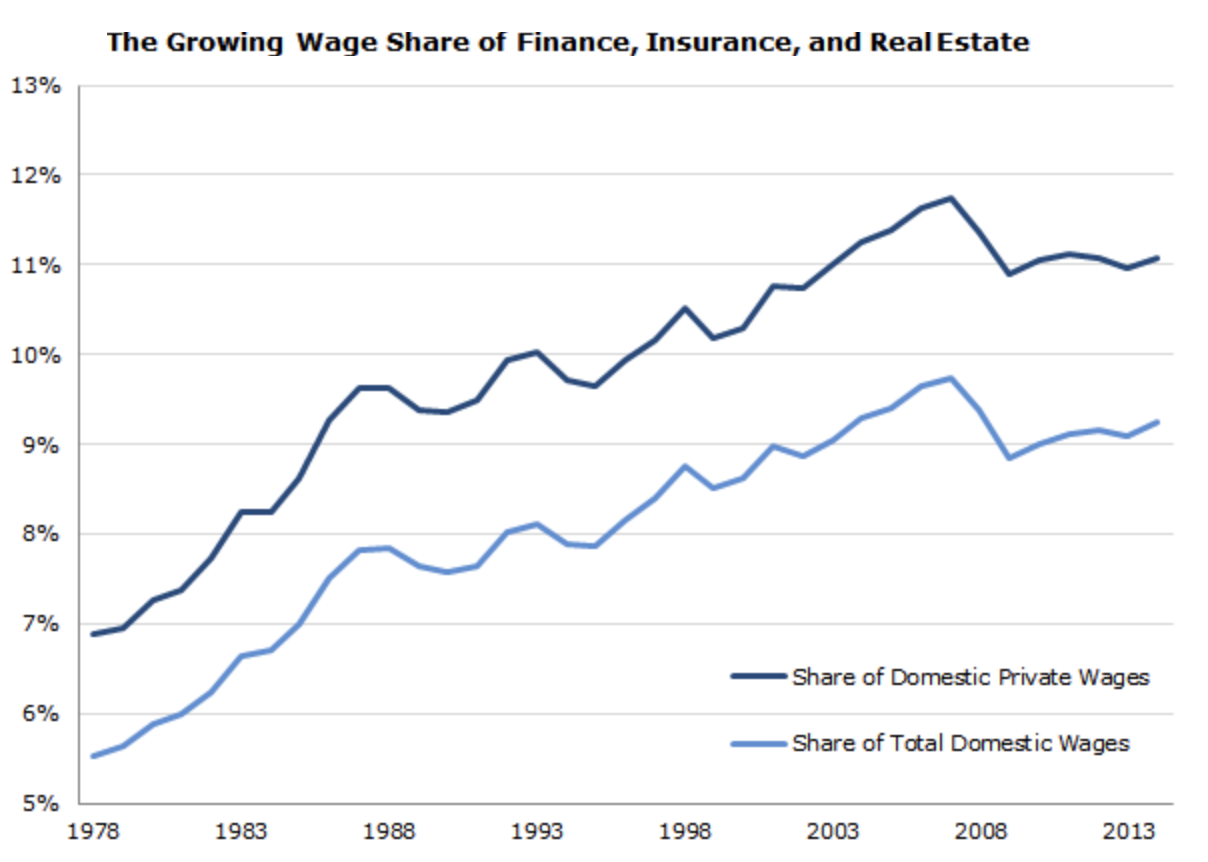

این همه از نظر تئوری خوب است ، اما باید تشخیص داد که عملکرد مالی ، اگرچه مفید و ضروری است ، اما در صورت عدم کنترل تمایل به رشد بیش از حد دارد. در ایالات متحده آمریکا ، اندازه بخش خدمات مالی از حدود 2 ٪ تولید ناخالص داخلی در پایان جنگ جهانی دوم تا 8 ٪ امروز چهار برابر شده است. هنگامی که شما دارایی سنتی ، بیمه و املاک و مستغلات - معروف به آتش را ترکیب می کنید - سهم کل تولید آنها از 10 ٪ تولید ناخالص داخلی به 20 ٪ در مدت مشابه دو برابر شده است. این سطوح ، به ویژه ، از زمان افسردگی بزرگ دیده نمی شود. آنها به دنبال بحران مالی سال 2009 شروع به تصحیح کرده بودند ، اما شروع تسکین کمی آنها را به سطح قبل از بحران و سپس فراتر از آن سوق داد. این علائم به وضوح به هیپرتروفی مالی به عنوان بخشی از اقتصاد اشاره می کند. کارآمدتر کردن تخصیص منابع احتمالاً نمی تواند چنین بخش بزرگی از اقتصاد متعادل را به خود اختصاص دهد. پاللی

اولین هزینه آشکار برای بیش از حد مالی اقتصاد ، جابجایی منابع انسانی است. این احتمالاً کمترین درک شده از تأثیرات آن است ، اما ممکن است در طولانی مدت از نظر اجتماعی مضر باشد. محصولات مالی هوشمندانه و غیر مورد نیاز ، که مجبور به پایین آمدن گلو شرکت ها و مصرف کنندگان ساده لوح هستند ، توسط برخی از باهوش ترین افراد جهان غرب ساخته و فروخته می شود. به عنوان مثال ، بیش از نیمی از کلاس 2007 در هاروارد به امور مالی و مشاوره رفتند. موسسه روزولت هافینگتون پست

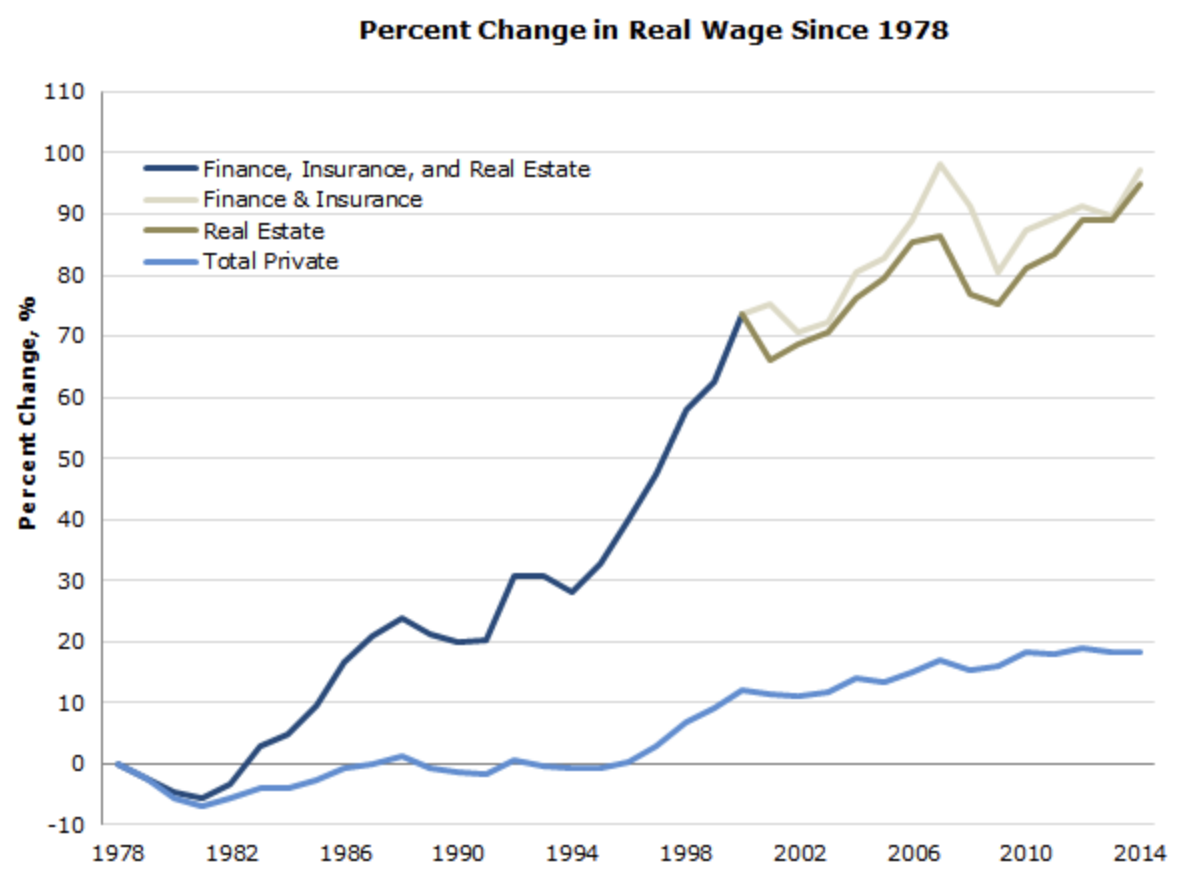

در حقیقت ، امور مالی علی رغم ورود فن آوری های جدید که باید به طور چشمگیری میزان کار خود را کاهش می داد ، هرگز چنین سهم بزرگی از نیروی کار را به کار نگرفته است. یک دلیل ساده برای این امر وجود دارد. افراد باهوش و سخت کوش جذب مالی می شوند زیرا نسبت به سایر مشاغل بهتر از همیشه پرداخت می شود. دستمزد در بخش های آتش نشانی از پایان دهه 70 تقریباً دو برابر شده است ، در حالی که آنها در بقیه اقتصاد رکود کرده اند. مکالمه را انجام دهید

نه تنها بخش بزرگی از این سرمایه انسانی ذاتاً به دلیل مالی سازی بیش از حد مورد سوءاستفاده قرار می گیرد ، که به منظور توجیه پاداش نامتناسب ، خطر بیش از حد را تحریک می کند ، بلکه در جایی که بیشتر مورد نیاز است ، کمک نمی کند: در انجام مراقبت های بهداشتی مقرون به صرفه تر و مقرون به صرفه تر و مقرون به صرفه تر استکارآمد ، در توسعه خدمات جدید کامپیوتر و بیوتکنولوژی ، در حفظ مشاغل تولیدی از طریق افزایش کارآیی و نوآوری در جهان غرب.

امور مالی ، به جای اینکه وسیله ای قابل احترام برای رسیدن به هدف باشد ، به خودی خود به پایان رسیده است که به رشد اقتصادی "واقعی" آسیب می رساند تا برای تسهیل طراحی شود. مجله Forbes آن را خلاصه کرد: "تمرکز نخبگان بر" پول درآوردن از پول "به جای ساخت کالاها و خدمات واقعی منجر به ثروت برای معدود و کاهش کلی اقتصادی ملی شده است. در یک اقتصاد مالی ، دم مالی در حال واژگون کردن سگ اقتصادی است. "فوربس اورهنگازی

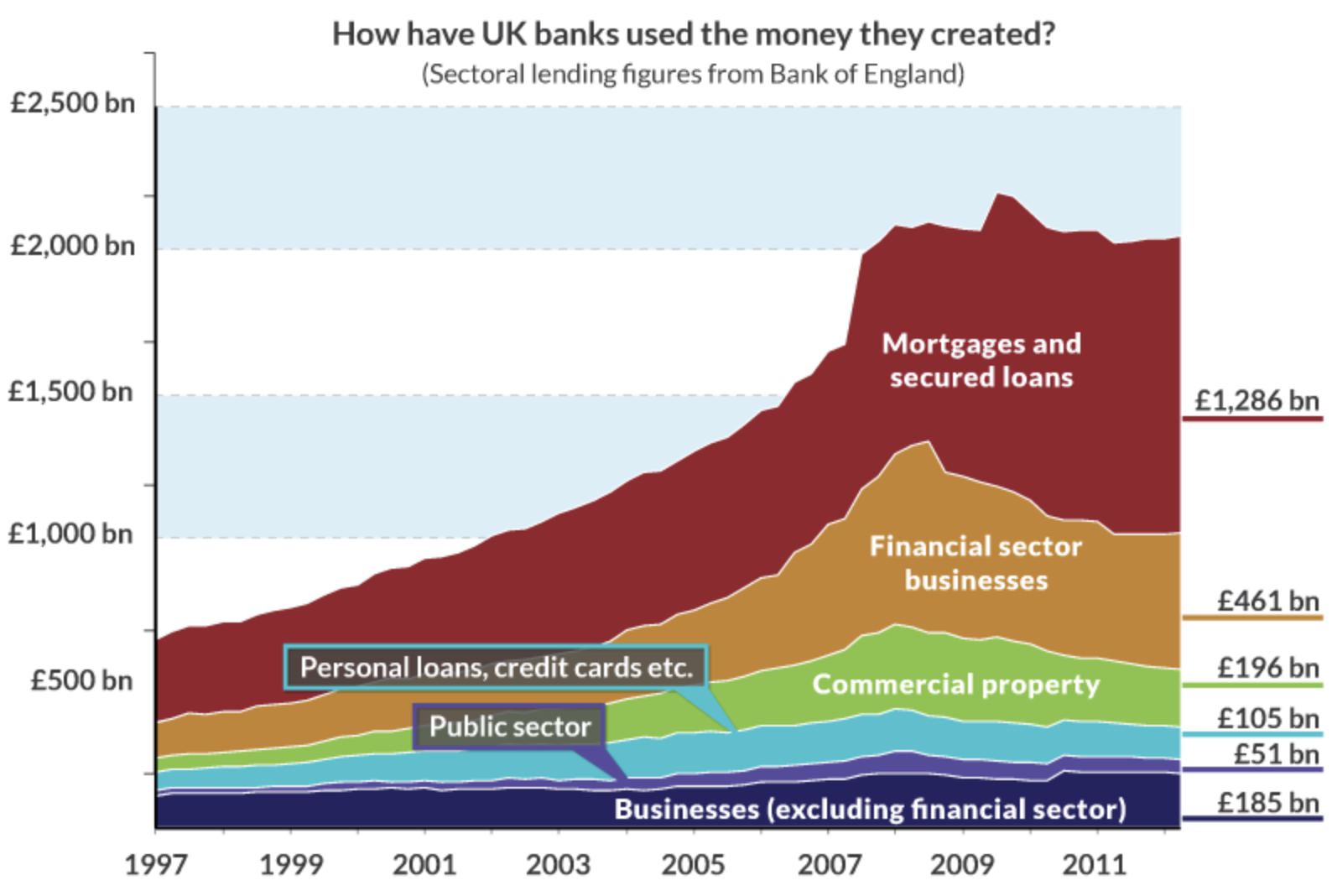

یکی از بهترین تصاویر مربوط به کمک مالی بیش از حد را می توان در وام یافت. به عنوان مثال ، در ایالات متحده ، در حالی که وام به مشاغل غیر مالی نسبتاً ثابت بوده است ، وام به بانک ها و املاک و مستغلات بالون است و 85 ٪ وام های بانکی را نشان می دهد. این درست است: تنها 15 ٪ وام های بانکی نشان دهنده وام مستقیم به مشاغل ، افراد یا بخش دولتی است.

درست مانند یک اندام هیپرتروفی که رشد نامشخص او تعادل میزبان را تهدید می کند ، امور مالی در حال گسترش است و منابع جامعه را که میزبان آن است ، از بین می برد و منجر به زیاده خواهی های کشنده می شود. بدون بررسی ، این امر بقیه بدن را نه تنها از منابع ، بلکه از انرژی و استقامت لازم برای پیشرفت خوب و پایدار محروم می کند.

اضافی

علائم این اضافی را می توان در چندین مکان یافت. بیمه ، که باید در مورد کاهش ریسک باشد ، تنها 30-50 ٪ حق بیمه ای را که جمع می کند به بازپرداخت ریسک مادی ، یعنی ضررها اختصاص می دهد. این بدان معناست که کل زنجیره ارزش بیمه - کارگزاران ، بیمه ، بیمه اتکایی - هزینه دو برابر یا بیشتر از کل ریسکی که برای محافظت از آنها در نظر گرفته می شود هزینه دارد. این امر به سختی می تواند کارآمد یا قابل قبول تلقی شود و مبلغ حیرت انگیزی را نشان می دهد ، در حالی که حق بیمه به طور متوسط 8 ٪ از تولید ناخالص داخلی در OECD را تشکیل می دهد. به عبارت دیگر ، هزینه تأمین بیمه ، یک قرارداد مالی مفهومی و بدون "واقعیت" به آن ، نزدیک به 4 ٪ تولید ناخالص داخلی است. این دو برابر مبلغی است که ناتو انتظار دارد کشورهای عضو برای دفاع ملی هزینه کنند.

نمونه های دیگر بیش از حد توسط استراتژی های خاص صندوق پرچین ارائه شده است. به عنوان مثال ، یک استراتژی خاص برای بودجه متقابل با استفاده از دیفرانسیل های زمان و همبستگی ، بودجه متقابل بود. برخی از وجوه به سرمایه گذاران این امکان را می دهد تا روزانه وارد یا خارج شوند و فرصتی ایجاد می کنند با توجه به اینکه سهام در سراسر جهان تمایل به حرکت در پشت سر هم دارد. صندوق های پرچین با ورود یا خارج شدن از صندوق های متقابل در قیمت های پایانی دیروز ، هنگامی که می دانستند بازار در سایر نقاط جهان بالا یا پایین رفته است ، در حالی که این وجوه که برای شب "بسته" شده است ، درآمد کسب کرد. این قانونی بود ، و این وظیفه مدیران هوشمندانه پرچین است که فرصت های داوری و نقاط ضعف مانند اینها را برای سود سرمایه گذاران خود انجام دهند. اما این منجر به ضرر برای سرمایه گذاران بلند مدت در این صندوق های متقابل شد و هیچ فایده اقتصادی برای جمع آوری به هر حال ارائه نشده است.

مثال دیگر توسط قانون نوسازی Futures Commodity از سال 2000 و تجارت مشتق محصولات مصنوعی آورده شده است. تحت دولت کلینتون ، چیزی که از زمان رکود بزرگ دوباره قانونی شده بود ، ممنوع شده است: بانک های سرمایه گذاری می توانند در مشتقات موقعیت هایی که هیچ طرف مقابل طبیعی ندارند ، تجارت کنند. 47 ایده این بود که این امر باعث افزایش نقدینگی بازار می شود. با این حال ، اتفاقی که افتاد این است که معاملات خطرناک زیادی در موقعیت هایی وجود داشت که هیچ طرف مقابل واقعی از هر طرف نداشتند. این البته منجر به سود کارگزاری بزرگی شد ، اما این چیزی بیشتر از شرط بندی بود. همه بهتر فکر می کردند که پول می گیرند و دستمزد نامتناسب به کارمندان خود پرداخت می کنند تا این موضوع را منعکس کنند. هنگامی که نتایج شرط بندی در نهایت باید به حساب می آمد ، باید مقادیر زیادی ضرر را تشخیص داد ، به ویژه در مورد مشتقات مصنوعی وام ها. این امر منجر به ورشکستگی شرکتهای مالی بزرگ شد و یک ریسک سیستمیک برای کل سیستم مالی ایجاد کرد که باید وثیقه شود. خبرگزاری هافینگتون

یک دانشجوی فارغ التحصیل در امور مالی ، کارمند گلدمن ساکس ، برای بازدید و ارائه به کلاس برخی از استراتژی های تجاری "نوآورانه" که شرکت خود را از آن استفاده می کرد ، حضور یافت. بانک های سرمایه گذاری و کارگزاران طولانی مدت استراتژی فروش یا خرید سهام را بر اساس سفارشات مشتریان خود داشتند. قابل درک است که بانکها برای خرید یا فروش پیش از سفارشات مشتری خود ، آنچه را که "جلو در حال اجرا" نامیده می شود ، ممنوع است. اما کاری که این بانک از نظر قانونی انجام می داد ، خرید یا فروش اوراق بهادار پیش از این با دستوراتی که می دانستند باید تصویب شوند. به عنوان مثال ، با توجه به اینکه می گویند اینتل و مایکروسافت از نزدیک با هم حرکت می کنند ، یک بانک با سفارش فروش بزرگتر برای مایکروسافت ابتدا اینتل را از قبل می فروشد. این البته ، در ارائه دقیق و هیجان انگیز ، سهام اینتل را پایین تر می کند ، که قیمت سهم همبستگی مایکروسافت را پایین می آورد ، و در نتیجه ضرر جزئی برای مشتری فروش سهام مایکروسافت از طریق بانک ایجاد می شود.

نمونه هایی از این دست ، متأسفانه ، می توانند کتاب خود را پر کنند. با این حال ، آنها فقط در مقایسه با مشکل خطر اخلاقی ایجاد شده توسط نهادهای بزرگ مالی ، فقط حکایتی و ناچیز هستند. ایده بیش از حد بیگ به فقر بودن ، این عقیده که اگر دولت در صورت اشتباه انجام شود ، دولت پرداخت خواهد کرد و در این میان رویکرد پرخطر ، سود بالا و جبران بالا غالب خواهد بود ، متأسفانه همه چیز درست است. این ثابت شده است که بارها و بارها اتفاق می افتد ، در حالی که آیین نامه تحمیل شده برای مقابله با آن ، اغلب فقط چیزها را بدتر کرده است.

تنظیم ناکارآمد غلظت

یکی از نمونه های اصلی تنظیم ضد تولید بانک ، قوانین بازل است. در طی سالها چندین بار اصلاح شده ، اصل اصلی و سالم آنها این است که بانک ها باید از ذخایر کافی سرمایه استفاده کنند تا خطر اخلاقی را به خود اختصاص دهند ، گرایش طبیعی به مدیریت ضعیف ریسک که بر دیگران می افتد. کفایت این ذخایر با ترکیبی از دارایی های ریسک ریسک ، برای جلوگیری از ریسک غیرقانونی و سرمایه با ریسک ، برای اندازه گیری دقیق ایمنی تأمین شده توسط کوسن سرمایه اندازه گیری می شود. به عبارت ساده تر ، هرچه ریسک های بیشتری یک بانک در مورد کتاب های خود داشته باشد ، سرمایه بیشتری نیز باید داشته باشد.

این اصل ممکن است به اندازه کافی ساده به نظر برسد ، اما منجر به اشکال کاملاً پیچیده داوری نظارتی شده است. در این فرآیند ، با تغییر انگیزه ها ، این آیین نامه گاهی اوقات ریسک بیشتری ایجاد کرده است. به عنوان مثال ، مستند شده است که معرفی دور دوم قوانین بازل ، معروف به بازل 2 ، باعث شد بانکهای کمپانی در کشورهایی با بازده پایین بدهی دولت ، که به نظر می رسد خطر صفر است ، وام را به خطرناک ترین روش تبدیل کند (املاک و مستغلات ، مشاغل کوچک و متوسط) به منظور جبران فشار به گوشه ای از بازده کم برای بخش بزرگی از دارایی های خود. از آنجا که آنها مجبور شدند سطح مشخصی از اوراق قرضه خسته کننده ، بدون خطر و کم بازده را در خود جای دهند ، همه آنها عجله کردند که بقیه اوراق بهادار خود را خطر کنند-و از نظر تئوری سودآورتر. نتایج به همان اندازه قابل پیش بینی بود که قابل تاسف بود. این حباب ، و در واقع بحران های بانکی ، به عنوان مثال ، سوئد و ژاپن ایجاد شده است.

مثل همیشه ، دور بعدی آیین نامه مشوق های دیگر را کج می کند ، و آنچه اکنون مشاهده می کنیم این است که بانک ها وام به مشاغل کوچک و متوسط را متوقف کرده اند ، و در این زمینه حیاتی اقتصاد ، یک بیابان سرمایه ، یک تله نقدینگی پنهان ایجاد می کنند. بشرحتی افتتاح حساب های بانکی برای این مشاغل به یک چالش تبدیل شده است. نتیجه رشد یک بخش بانکی سایه ای است که با قیمت های بالا ، به نیازهای این بخش های تحت حمایت مالی می پردازد. اما این بانکداری سایه کنترل نشده است و مشکلات بیشتری را ایجاد می کند. به عنوان مثال ، در بخش وام دهی به همسالان به پیش فرض های گسترده و ورشکستگی منجر شده است. گزارش شده است که در چین ، در فضای سه سال ، نیمی از اپراتورهای P2P با پیش فرض ، ورشکستگی یا بسته شدن روبرو شده اند. در حالی که در ریسک کمی یا ریسک سیستمیک وجود داشت ، سرمایه گذاران ساده لوح مقدار زیادی پول را از دست داده اند. پست صبح چین جنوبی

در عمل ، همیشه می توان مشاهده کرد که تغییر در مقررات نوعی اعوجاج یا داوری را به خود جلب می کند. این یک پدیده ی جدید نیست. به عنوان مثال ، تحت امپراتوری بیزانس ، امپراتور وام دریایی را تنظیم کرد که شامل بیمه در صورت از بین رفتن حمل و نقل در دریا بود ، با 12 ٪. این امر منجر به ریسک اضافی شد و مارینرها با دانستن اینکه هزینه بیمه آنها با فرمان هزینه شده است ، سفر به مقصد های خطرناک را آغاز می کند. جیمز ب. گرینبرگ

مقررات مدرن بهتر نیست ، آنها فقط پیچیده تر هستند و فرصت های بیشتری را برای داوری قانونی به جا می گذارند ، در حالی که در نهایت در یک سطح کل به یک نتیجه فرومایه کمک می کنند ، زیرا آنها فقط شکل دیگری از تحریف ایجاد کرده اند.

از طرف روشن ، این فرصتی برای تعداد معدودی از افراد خوش شانس ایجاد می کند. من نظارت بر وام صندوق به شرکت های کوچک و متوسط در آسیا را بر عهده دارم. سالهاست که توانسته است به بازده ریسک برتر دست یابد. ما توانستیم با بیش از 100 درصد وثیقه بیش از 10 درصد سود بدهیم ، چیزی که کتابهای درسی مالی ادعا می کنند غیرممکن است. این امر به این دلیل نیست که ما از هر نظر خاص "باهوش" بودیم ، بلکه به این دلیل که بانک ها ، تحت فشار قانون غیرمجاز ، همه نقش وام های سنتی خود را متروک می کردند. در نتیجه مشاغل کوچک و متوسط ناامید شدند.

در مواجهه با این ، یک بانکدار مرکزی سابق به درستی خاطرنشان کرده است که راه حل این است که بازار را بازی کند ، با قوانین ساده ای برای جلوگیری از داوری مات و خطرناک. برای این کار ، اندازه بازیگران مالی فردی باید محدود باشد. این گاهی اوقات به عنوان قانون Volcker گفته می شود. به جای اینکه سعی کنید حدس بزنید که تخصیص صحیح منابع توسط بازیگران مالی باید باشد ، و در این فرآیند به طور سیستماتیک تحریفاتی ایجاد می کند ، بهتر است به بازار اجازه دهید مسیر طبیعی خود را طی کند. این منجر به ورشکستگی خواهد شد ، اما آنها دیگر نمی توانند خطر سیستمیک غیرقابل قبول ایجاد کنند زیرا شرکت کنندگان کوچکتر هستند. آگاهی از اینکه هیچ وثیقه دولت در حال آمدن نیست ، به عنوان یک عامل بازدارنده طبیعی برای ریسک پذیری بیش از حد عمل خواهد کرد.

متأسفانه ما آن مسیر را طی نمی کنیم و آنچه می توان مشاهده کرد ، تمرکز مداوم شرکتهای مالی در همه بخش ها است. این ادغام در جایی که قبلاً وجود نداشته باشد ، خطر سیستمی را ایجاد می کند. به عنوان مثال ، قبل از بحران سال 2008 ، صندوق های پرچین بیشمار و کوچک بودند و شکست آنها هیچ تأثیر سیستمیک در طول بحران نداشت. از آن زمان ، اکوسیستم صندوق پرچین نابود شده است و در جای خود ، ما شاهد ظهور چند صندوق بسیار بزرگ بوده ایم که ورشکستگی آنها رویدادهای عمده ای با اهمیت سیستمیک خواهد بود.

از آنجا که خطر سیستمیک بیشتر وجود دارد ، ما بانک ها و تنظیم کننده های مرکزی را مشاهده می کنیم که از بزرگترین بنگاه های مالی در مواقع بحران پشتیبانی می کنند و انگیزه های بیشتری برای ریسک بیشتر ایجاد می کنند. 48 این منجر به بحران های مالی بزرگتر می شود که نیاز به مداخله گسترده دولت برای حفظ ثبات سیستمی دارد که همچنان به رشد نامتعادل تر ادامه می دهد.

از دهه 70 ، بحران های مالی با افزایش فرکانس ، با متوسط هزینه 15 ٪ تولید ناخالص داخلی رخ داده است. نیمی از هزینه 15 ٪ معمولاً به صورت مداخلات دولت برای وثیقه بانک ها انجام می شود. نه تنها فرکانس افزایش می یابد بلکه هزینه ها نیز هست. آخرین بحران مالی حتی بزرگتر بود ، اما نجات آن به چیز دیگری تبدیل شد. در اوج مداخله ، دولت ایالات متحده تا 12 تریلیون دلار ، بیش از نیمی از تولید ناخالص داخلی سالانه تضمین یا وام داده است. دولت ایالات متحده 1. 7 تریلیون پوند مشابه وام داد. اما در ایالات متحده و ایالات متحده آمریکا ، مانند اکثر کشورها ، پول استفاده شده برای کمک مالی همه چیز بازیابی شده است. این امر به این دلیل نیست که بحران به هر طریقی خفیف بود ، بلکه به این دلیل که خیلی بد بود ، و سیستم آنقدر به فروپاشی نزدیک شد ، که مداخله دولت مجبور شد از یک وثیقه مالی به یک برنامه بازگرداندن دارایی و تزریق انحلال معروف به QE ، مجدداً کمک کند.، یک حرکت بی سابقه توسط بانک های مرکزی برای جلوگیری از فروپاشی فاجعه بار. این بیمه شده است که مداخله مستقیم مالی بازپرداخت شده است. اما ، این برنامه بیش از حد به دور از آزاد نیست و در واقع موضوعات قابل توجهی را مطرح می کند ، همانطور که بعداً بحث خواهیم کرد. CEPR ، 2008 بلومبرگ ، 2010

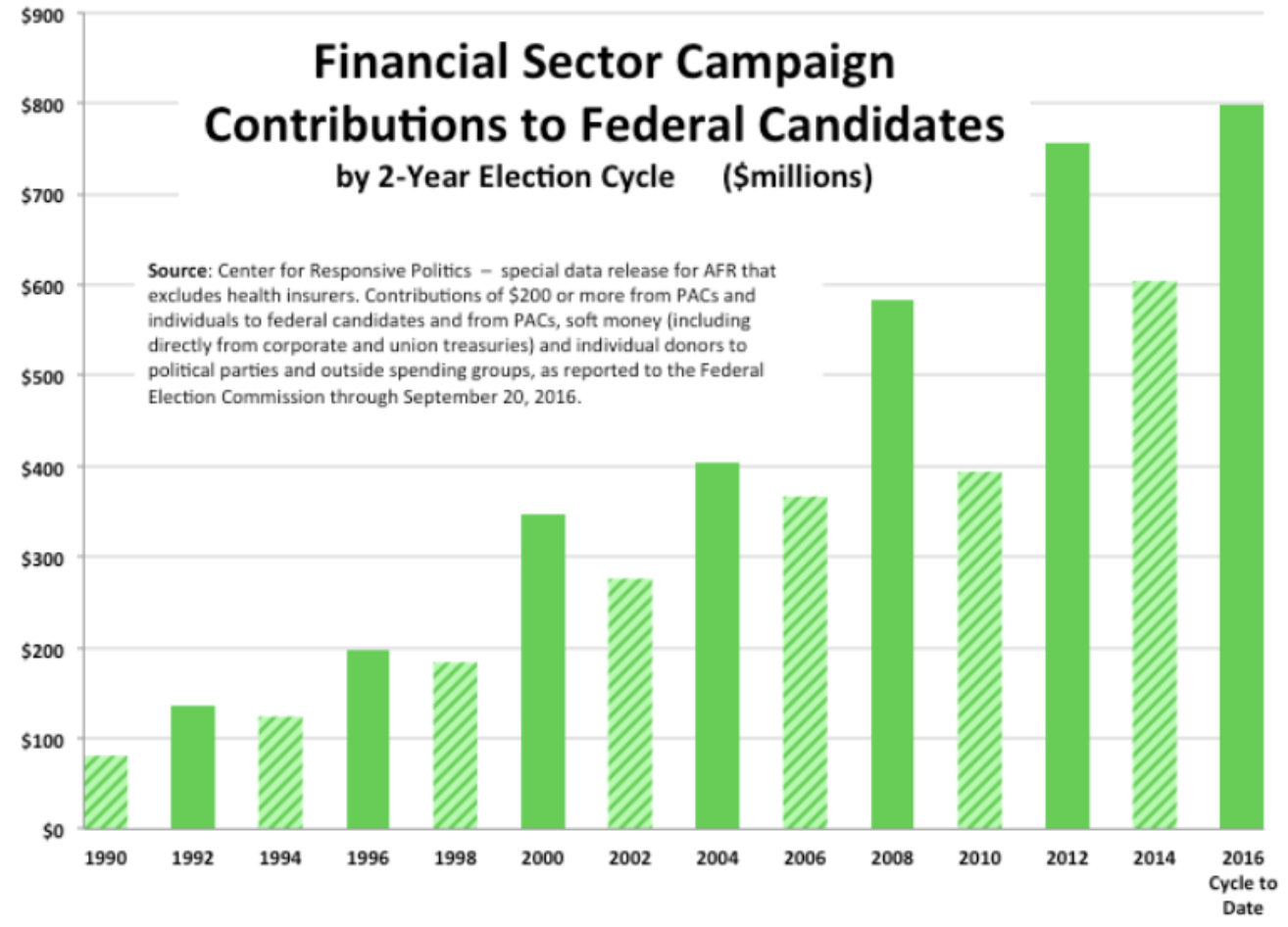

ممکن است کسی تعجب کند که در مواجهه با این بحران های بالون ، چرا تنظیم کننده ها انواع اقدامات بیزانس را تصویب می کنند که در نهایت منجر به داوری بیشتر و ریسک پذیری می شود ، حتی پس از آن که شاهد سقوط کامل سیستم با بحران 2008 بودیم. پاسخ متاسفانه ساده است. اول ، تنظیم کننده ها نتوانسته اند بهترین افراد را استخدام کنند ، زیرا آنها قادر به جبران خسارت رقابتی نیستند و تمایل به هدایت منصوبان سیاسی دارند. حتی وقتی برخی ، به طور واضح ، باهوش ، متعهد و سخت کوش ، مخالف صنعت مسلح با بهترین وکلا ، لابیست ها و ارتباطات سیاسی هستند که توسط واشنگتن پست واشنگتن پست پرداخت می شود. به عنوان مثال ، در نظر بگیرید که در چرخه انتخابات سال 2016 در ایالات متحده ، صنعت مالی دو برابر بیشتر از هر رویترز صنعت (به همه طرف) صرف کرده است. در دهه های اخیر ، وزیر خزانه داری ایالات متحده از رده های بانکهای سرمایه گذاری پیشرو امری عادی شده است. بزرگترین احتمالی لابی های ایالات متحده در بروکسل و E. U. کار برای شرکت های مالی. از همه بدتر ، این فقط این نیست که بخش مالی می تواند افراد خود را در صدر نهادهای نظارتی قرار دهد ، بلکه تنظیم کننده ها می دانند که در نهایت می توانند از شرکت های لابی بانکی یا در بخش های انطباق در حال گسترش خود ، به شکلی از چرخش ، شغل بگیرند. لابی فساد نرم درب.

این درب گردان ، ضمانت های ضمنی دولت مؤسسات مالی بیش از حد به فقیر را که یک خطر اخلاقی ایجاد کرده اند ، بحران های افزایش اندازه و فرکانس در حال رشد را تقویت کرده است. بحران بعدی ممکن است آنقدر بد باشد که ایالت ها ، ناامیدانه با بانک های بزرگ در هم تنیده شده اند ، بار دیگر به وثیقه آنها را عجله می کنند. اما این بار ، نیروهای سیاسی پوپولیستی سرانجام می توانند عصبانیت کافی را برای جلوگیری از آنها هدایت کنند. تنها سؤال این است که نتیجه بدتر خواهد شد.

- [47] یک طرف مقابل می تواند موجودی باشد که در دوره طبیعی تجارت خود خطر متضاد داشته باشد. به عنوان مثال ، تولید کنندگان نفت و شرکتهای هواپیمایی با مصرف نفت ، همتایان طبیعی در قراردادهای محافظت از قیمت نفت هستند.↩

- [48] برای عادلانه بودن ، برخی از ابتکارات ، مانند اراده زنده ، برای وادار کردن مؤسسات بزرگ برای توضیح چگونگی زخمی شدن آنها در زمان بحران وجود داشته است ، اما این اساساً به سوال خطر اخلاقی نمی پردازد. زیرا خطر اخلاقی "دم ، من برنده می شوم ، سرهایی را که از دست می دهید" است ، و توضیح می دهد که چگونه از دست دادن شما آشکار می شود ، این اختیاری یک طرفه را برطرف نمی کند.↩

اقتصاد نارضایتی توسط ژان میشل پل

قرارداد اجتماعی که از زمان جنگ جهانی دوم پایه رشد و ثبات سیاسی در جهان غرب بوده، شکسته شده است. خانه ها، مراقبت های بهداشتی و آموزش عالی برای اکثریت مردم غیرقابل قبول شده اند، در حالی که بار انحصارات غیرقانونی، جهانی سازی و مهاجرت های کنترل نشده به طور نامتناسبی بر دوش طبقات پایین و متوسط افتاده است.

نخبگان غربی که به طور فزاینده ای دور از دسترس هستند، که در صحت سیاسی پیچیده شده اند، به توجه به منافع خاص خود ادامه می دهند و از درک فوریت برای تغییر ناتوان هستند. به نظر می رسد که جنبش های پوپولیستی که خشم عمومی را مهار می کنند قادر به ارائه و اجرای راه حل های موثر نیستند.

آخرین بحران مالی به اندازه کافی بد بود. اما بحران بعدی عمیق تر و گسترده تر خواهد شد. و با این حال ما از نظر اقتصادی، سیاسی و مهمتر از همه از نظر فکری آماده نیستیم.

این داستان این است که چگونه به لبه فاجعه رسیدیم و چگونه می توانیم از سیاست های برد-باخت دهه های اخیر دور شویم تا تعادل بسیار مورد نیاز را بازگردانیم.

این صفحه نسخه آنلاین فصلی از کتاب اقتصاد نارضایتی است. با خیال راحت نقل قول کنید، کپی کنید و به اشتراک بگذارید. برای دانلود نسخه چاپی ماکت برای استناد در تحقیقات خود یا یادگیری نحوه پیوند دادن به بخش های خاصی از این نسخه آنلاین، به این صفحه بروید.

اگر می خواهید قدردانی خود را نشان دهید، نمی توانم راهی بهتر از حمایت از دو ستون آموزش و پژوهش بیاندیشم. همچنین می توانید با دانلود کتاب در خرده فروش کتاب مورد علاقه تان و گذاشتن نظر، به دیگران کمک کنید کتاب را کشف کنند. در اینجا اطلاعات بیشتری کسب کنید.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 34