- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

سهام Meta Platforms (FB) در یک سقوط حماسی فرو رفته است ، امثال آنها هرگز دیده نشده است. پس از اعلامیه ضعیف تر از درآمد پیش بینی شده ، سهام متا با 26 درصد سقوط کرد و یک رکورد 237 میلیارد دلار از کلاه بازار این شرکت را پاک کرد. با این حال ، چنین کاهش حماسی ممکن است ناشی از واکنش بیش از حد بازار باشد. متا یک دستگاه تولید پول در بازار است که ارزش گذاری آن بسیار ارزان تر شده است. تخمین های اجماع EPS سال آینده با حدود 14. 40 دلار است ، نشان می دهد که با قیمت سهام فعلی تخفیف خود ، متا تنها 16 برابر تخمین درآمد را به پیش می برد. سرمایه گذاران از ضررهای آزمایشگاه های واقعیت متا سؤال می کنند ، اما سرمایه گذاری شرکت در متاور باید با گذشت زمان پرداخت کند. علاوه بر این ، آزمایشگاه های Realty باید با پیشرفت شرکت به یک محرک رشد درآمد و درآمد تبدیل شوند. مشروط بر اینکه این شرکت باید در سالهای آینده به تحویل درآمد و رشد EPS ادامه دهد ، سهام متا باید با پیشرفت شرکت ، تثبیت ، بازیابی و حرکت بالاتر شود.

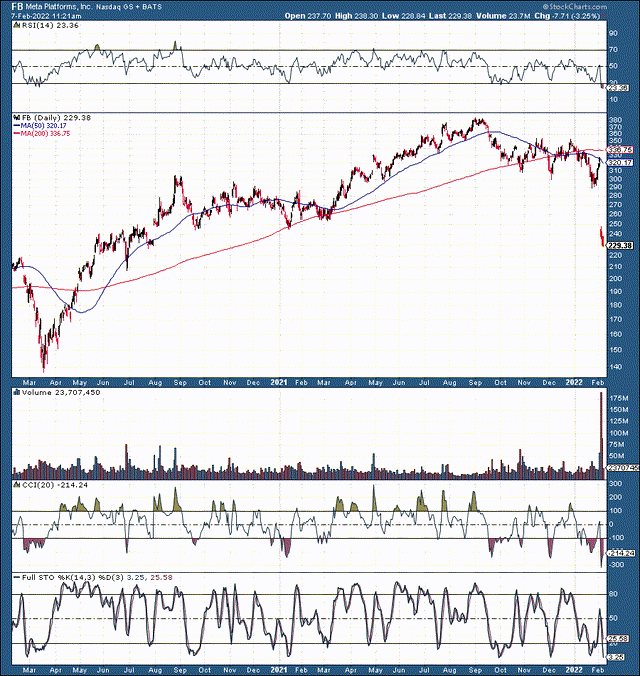

سقوط حماسی متا

نمودار 2 ساله متا

در تصحیح اخیر ، متا نسبت به بسیاری از شرکت های فنی دیگر کاهش نیافته است ، اما افت پس از درآمد آن حماسی بوده است. سهام با 26 درصد حیرت انگیز سقوط کرد و اکنون پایین تر است و کل متا را به 40 ٪ از تمام وقت خود در سال گذشته رسیده است. سهام در حال حاضر به پشتیبانی سطح 230 دلاری کاهش یافته و شکاف قبل از اجرای شرکت 2020-2021 شرکت را بسته است.

ما در فروش روز پنجشنبه (هشت برابر حجم متوسط روزانه سهام) حجم فروش گسترده ای را دیدیم که به سرعت سهام را در قلمرو عمیقاً فراگیر قرار دادیم. RSI اکنون حدود 23 نفر است که بیشتر شرایط فنی بسیار زیاد سهام را نشان می دهد. با توجه به تصویر فنی متا ، ارزش گذاری پایین ، چشم انداز رشد ، موقعیت پیشرو در بازار و سایر متغیرها ، سهام احتمالاً اکنون روند نزولی را محدود کرده است. علاوه بر این ، ما احتمالاً در حال ایجاد یک کاپیتولاسیون ، کف پا مانند متا هستیم و سهام باید با پیشرفت شرکت تثبیت ، بازیابی و بالاتر برود.

چه مشکلی در درآمد متا رخ داد

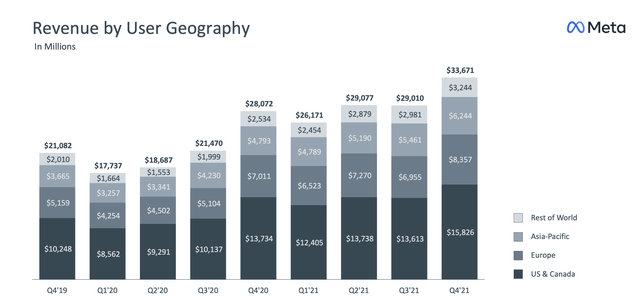

در نگاه اول ، همه با گزارش درآمد متا بد به نظر نمی رسید. این شرکت از برآورد درآمد تحلیلگران اجماع 230 میلیون دلار پیشی گرفت. درآمدهای Q4 با 33. 67 میلیارد دلار درآمد ، 20 ٪ افزایش YOY. از طرف EPS ، ما از 0. 16 دلار از دست دادیم ، زیرا متا در سه ماهه 3. 67 دلار درآمد کسب کرد. میانگین درآمد برای هر کاربر 11. 57 دلار در مقابل رقم 11. 38 دلار پیش بینی شده توسط تحلیلگران بود. کاربران فعال روزانه (DAUS) که با 1. 93 میلیارد دلار ثبت شده اند ، 5 ٪ YOY افزایش می یابد. با این حال ، تحلیلگران انتظار داشتند رقم کمی بالاتر از 1. 95 میلیارد داوس. کاربران فعال ماهانه (MAUS) با 2. 91 میلیارد دلار ، همچنین کمی پایین تر از 2. 95 میلیارد پیش بینی شده بودند. به نظر من ، ما در اینجا چیزی نمی بینیم که 237 میلیارد دلار درپوش بازار را تضمین کند.

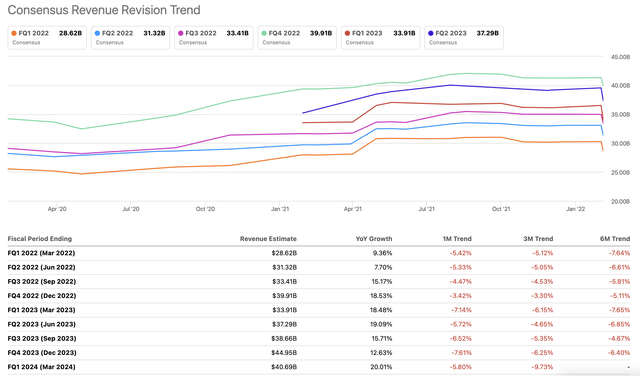

با این حال ، راهنمایی Q1 متا یک نگرانی است. این شرکت انتظار دارد که درآمد Q1 2022 بین 27 تا 29 میلیارد دلار باشد ، در حالی که تحلیلگران 30. 27 میلیارد دلار پیش بینی کرده اند. پیش بینی Q1 متا نرخ رشد YOY تنها 3-11 ٪ را نشان می دهد. به طور طبیعی ، نگرانی در اینجا این است که رشد متا بیش از حد انتظار کاهش می یابد ، و درآمد آینده و احتمالاً تخمین های EPS ممکن است نیاز به تجدید نظر در پایین تر داشته باشد. با این حال ، یک چهارم لزوماً روند را ایجاد نمی کند ، و "کند شدن" متا ممکن است گذرا باشد.

کندی رشد متا باید گذرا باشد

شرکت ها از رشد پایین تر از رشد پیش بینی شده و دوره های رکود احتمالی عبور می کنند و متا نیز از این قاعده مستثنی نیست. ما شاهد کاهش سرعت رشد پویا با بسیاری از غول های فنی هستیم. مایکروسافت (MSFT) در اوایل دهه 2000 یک دوره رشد راکد را پشت سر گذاشت ، رشد اپل (AAPL) برای چند سال پیش محو شد و لیست شرکت هایی که از کندی رشد گذرا عبور کرده اند می توانند ادامه داشته باشند. بنابراین ، رشد کندی متا احتمالاً موقتی است و چشم انداز رشد شرکت باید در محله های آینده بهبود یابد. علاوه بر این ، این شرکت در حال سرمایه گذاری زیاد در متاور ، یک صنعت آینده است که با پیشرفت شرکت باید فرصت های رشد قابل توجهی را در اختیار متا قرار دهد. علاوه بر این ، متا به عنوان یک شرکت با رشد بالا (به ویژه پس از تصادف اخیر) قیمت ندارد و داستان رشد این شرکت به دور از مرده است. این فقط ممکن است کمی کندتر از آنچه تحلیلگران پیش بینی می کنند برای مدتی باشد.

درآمد متا (روابط سرمایه گذار FB)

ما سال گذشته شاهد رشد چشمگیر درآمد بودیم و در حالی که افزایش درآمد Q1 ممکن است فقط در حدود 9 ٪ YOY باشد ، نیمه دوم سال باید دوباره به رشد درآمد دو رقمی بازگردد. با آمار و ارقام درآمدهای 2022 اصلاح شده ، برآورد اجماع در کل درآمد امسال 133. 26 میلیارد دلار است. اگر این رقم ادامه یابد ، متا 13 ٪ درآمد YOY را افزایش می دهد. من می دانم که برخی از شما می گویید ، اما اگر تخمین های درآمد حفظ نشود ، چه می شود؟در حالی که اصلاحات بیشتر امکان پذیر است ، می خواهم خاطرنشان کنم که ما به دنبال برآوردهای اصلاح شده اخیراً هستیم.

بررسی درآمد متا

تجدید نظر درآمدها (به دنبال آلفا)

برآورد درآمد سه ماهه آینده متا در چند ماهه بعدی حدود 3-8 درصد کاهش یافته است ، و ما هنوز به دنبال شرکتی هستیم که امسال باید 13 ٪ رشد درآمد را ارائه دهد. علاوه بر این ، من اعتقاد ندارم که تجدید نظر در آینده احتمالاً محتمل است. ما ممکن است در اینجا به دنبال کندی گذرا باشیم و برآوردهای آینده نیز در صورت بازگشت شرکت در مسیر صحیح ، امکان تجدید نظر بالاتر را دارند.

اکنون ارزیابی متا بسیار ارزان است

پس از تصادف اخیر ، ارزیابی متا در حال حاضر ارزان تر از همسالانش است. با استفاده از تخمین EPS 14. 40 $ 2023 این شرکت ، متا تنها با 16 برابر انتظارات درآمدهای پیش رو معامله می کند. این ارزیابی برای یک شرکت غالب پیشرو در بازار بسیار کم است که در سالهای آینده درآمد را با دو رقم افزایش می دهد. برای به دست آوردن ایده ای در مورد چقدر متا ارزان قیمت ، بیایید ارزیابی آن را در مقابل سایر شرکت های مگا فناوری با پویایی مشابه ارزیابی کنیم.

- متا - نسبت P/E رو به جلو: 16 ، نسبت P/S رو به جلو: 4. 2 ، 2022 رشد درآمد پیش بینی شده: 13 ٪ ، نسبت PEG رو به جلو: 1. 23.

- مایکروسافت - نسبت P/E رو به جلو: 27 ، نسبت P/S به جلو: 9. 6 ، 2022 رشد درآمد پیش بینی شده: 11. 25 ٪ ، نسبت PEG رو به جلو: 1. 8.

- اپل - نسبت P/E رو به جلو: 25. 3 ، نسبت P/S رو به جلو: 6. 6 ، 2022 رشد درآمد پیش بینی شده: 2. 75 ٪ ، نسبت PEG رو به جلو: 4. 21.

- الفبای (GOOG) ، (GOOGL): نسبت P/E رو به جلو: 21. 6 ، نسبت P/S رو به جلو: 5. 4 ، 2022 رشد درآمد پیش بینی شده: 17. 5 ٪ ، نسبت PEG رو به جلو: 1. 4.

غذای آماده

اگر متا را با برخی از رقبای مگا کلاه خود در فناوری مطابقت دهیم ، می بینیم که این شرکت از نظر قابل ملاحظه ای ارزان تر از همسالان خود است. الفبای نیز ارزان است ، اما اکنون فیس بوک به طور قابل توجهی ارزان تر است. همچنین ، کند شدن متا احتمالاً یک پدیده موقت خواهد بود و شرکت باید با پیشرفت در آینده به رشد سالم تر بازگردد.

متاور: امکانات بی پایان

دلیلی وجود دارد که شرکت خود را متا تغییر نام داد. این متاور از پتانسیل عظیمی برخوردار است و این شرکت به احتمال زیاد از صنعت جدید سرمایه گذاری می کند. متا یک رهبر جهانی در واقعیت مجازی است. بنابراین ، این شرکت پتانسیل بسیار خوبی برای نام پیشرو در جهان متاور دارد. این شرکت در حال سرمایه گذاری میلیاردها دلار در توسعه تجارت آزمایشگاه های واقعیت خود است و در حالی که تصمیم در حال حاضر با ضرر قابل توجهی عمل می کند ، باید با گذشت زمان به یک شرکت سودآور تبدیل شود. برخی از سرمایه گذاران از دیدن اینکه آزمایشگاه های واقعیت در سال 2021 10 میلیارد دلار از دست دادند ، شوکه شدند.

با این حال ، هنوز هم در اوایل بازی در Metaverse Ballgame بسیار زود است ، متا همچنان به ساخت پلت فرم متاور خود ادامه خواهد داد و با پیشرفت شرکت باید سرمایه گذاری بپردازد. از این گذشته ، بسیاری از سرمایه گذاران فکر نمی کردند که شرکت ها برای سرمایه گذاری در اینترنت دهه ها قبل عاقلانه باشند و سرمایه گذاری پرداخت شده به روشی بزرگ برای شرکتهایی که عاقلانه سرمایه گذاری کرده اند. علاوه بر این ، ما باید در نظر بگیریم که متا یک ماشین تولید کننده پول است و ضررهای آزمایشگاه های واقعیت آینده ، حتی کسانی که در میلیارد ها دلار هستند ، به سختی توانایی درآمد کلی متا را به خود اختصاص می دهند. حرکت به جلو ، هرچه واحد به تدریج سودآور شود ، درآمد و سود آزمایشگاه های واقعیت باید در سالهای آینده رشد قابل توجهی را برای شرکت فراهم کند.

خط پایین: متا دوباره یک خرید قوی است

در حالی که سهام متا می تواند برای مدتی با یک طرفه تجارت کند ، ریسک نزولی در ارزیابی فعلی سنگ فعلی آن محدود است. با این حال ، پتانسیل پاداش قابل توجهی وجود دارد زیرا سرمایه گذاری های متاور باید با گذشت زمان پرداخت کنند. درآمدهای این شرکت احتمالاً بعد از مدت کوتاهی از رکود ، بیشتر از آنچه تخمین زده می شود افزایش می یابد و کاهش سرعت رشد فعلی باید موقتی باشد. همچنین ، فراموش نکنیم که با نرخ رشد پیش بینی شده تقریباً 12 ٪ ، متا هنوز در حال رشد درآمدها در حاشیه نسبتاً سالم است. با وجود سهام خود در حال حاضر در حدود 16 برابر تخمین های اجماع EPS ، متا در حال حاضر فوق العاده ارزان است. EPS و برآورد درآمد قبلاً کاهش یافته است ، و متا باید به زودی دوباره غافلگیر شود. این شرکت همچنان یک کنگلومرای رسانه های اجتماعی منحصر به فرد ، غالب ، پیشرو و انحصار مانند بازار است و با قیمت فعلی سهام خود ، متا یک خرید قوی در اینجا است.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 55