- آیا می توانم خانه خود را بفروشم یا خانه خود را تغییر دهم اگر دارای آزادسازی سهام باشم؟

- تامین مالی در سطح UnitedHealthcare و بودجه جایگزین All Savers

- پشتیبانی و مقاومت MACD

- شما نیز می توانید از املاک و مستغلات تجاری در کادر بهره مند شوید. ما به افراد امکان دسترسی به سرمایه گذاری در کنار موسسات را بر روی پلتفرم با کاربرد آسان می دهیم. تیم سرمایه گذاری با تجربه ما از علم داده های اختصاصی استفاده می کند تا به بازده های قانع کنن

- هزینه سرمایه

- 10 بهترین مدرک برای مدیران صندوق پرچین

- کاوش در Geodynamo

- تجارت الکترونیک

- دنباله دار Holding AG (Cotne)

- چرا ورزشکاران باید تمرینات اصلاحی را امتحان کنند

آخرین مطالب

امکانات وب

ارز نقش بی نظیری در جهان دارد. اما چگونه سرمایه گذاران نقش ارز را به عنوان یک ابزار سرمایه گذاری در اوراق بهادار خود می بینند؟

نویسندگان

ارز نقش بی نظیری در جهان دارد. سیگار ، طلا ، نعمت ها ، نشانه های دیجیتال و ماهی های دودی همه به عنوان ارز در زمینه های مختلف در طول تاریخ استفاده شده اند. اما چگونه سرمایه گذاران نقش ارز را به عنوان یک ابزار سرمایه گذاری در اوراق بهادار خود می بینند؟

هر دارایی دارای ارز متصل به آن است اما با استفاده از مشتقات ، سرمایه گذاران می توانند قرار گرفتن در معرض ارز را از قرار گرفتن در معرض دارایی جدا کنند. این جدایی به سرمایه گذاران این امکان را می دهد تا با ارز به عنوان کلاس دارایی خود رفتار کنند و آن را به ابزاری انعطاف پذیر برای تحقق اهداف اوراق بهادار چند دارایی جهانی تبدیل کنند.

می توان از آن به سه روش استفاده کرد:

- استراتژیکهر نمونه کارها باید برای ارزیابی و اهداف مالیاتی دارای یک ارز پایه باشند. این بدان معنی است که صاحبان دارایی باید در نظر بگیرند که موقعیت ارز بی طرف و استراتژیک آنها برای سبد ارزهای پایه آنها چیست. و برای هر ارز پایه ، موقعیت شروع خنثی متفاوتی وجود دارد.

- از نظر تاکتیکیاز آنجا که ارزها یک گروه ناهمگن هستند و در زمان های مختلف متفاوت با کلاسهای دارایی های مختلف ارتباط دارند ، مدیران نمونه کارها می توانند از آنها به صورت تاکتیکی استفاده کنند تا برای خطرات و فرصت های کوتاه مدت قرار بگیرند.

- به طور سیستماتیکاز آنجا که گروه های ارز با ویژگی های مشابه اغلب پروفایل های عملکرد مشابه را نشان می دهند ، مدیران نمونه کارها می توانند برای به دست آوردن قرار گرفتن در معرض مورد نیاز ، سبدهای منظم ارز بسازند.

هر سه برنامه می توانند در یک زمینه نمونه کارها ، تقویت کننده و/یا کاهش ریسک باشند ، تأکید بر اینکه چگونه ارز انعطاف پذیر می تواند به عنوان یک ابزار سرمایه گذاری باشد.

1. استراتژیک: تنظیم نقطه شروع برای بلند مدت

پول پایه یک نمونه کارها همان قیمت آن است. با توجه به ماهیت آنها ، پرتفوی هایی که در سطح جهانی سرمایه گذاری می کنند دارایی هایی را دارند که به غیر از پول پایه آنها در ارزهای موجود در ارز هستند.

اگر چنین مواجهه ای بدون استفاده باقی بماند ، مشخصات ریسک/بازگشت آنها با تغییر در نرخ ارز نقطه بین ارز خارجی و ارز پایه نمونه کارها تعیین می شود.

از آنجا که هر نمونه کارها باید یک ارز پایه داشته باشد ، پرتفوی سرمایه گذاری شده در سطح جهان باید با توجه به میزان خطر ارزی که مایل به استفاده از آنها هستند ، از جایی شروع کنند.

دو نقطه شروع شدید الف) برای محافظت از کلیه خطر ارزی به ارز پایه و ب) برای محافظت از هیچ یک از خطرات ارز خارجی این نمونه کارها به ارز پایه بازگردد. اما اینها افراط و تفریط هستند ، و روشهای متفکرانه تر برای تعیین موقعیت ارز استراتژیک بی طرفی یک نمونه کارها وجود دارد.

ما در مورد عواملی که باید با جزئیات بیشتری در مجموعه مقالات استراتژیک ارزهای استراتژیک ، از جمله "عوامل ویژه" برای ارزهای دارای ویژگی های منحصر به فرد مورد بررسی قرار دهیم ، بحث می کنیم. با این حال ، در حال حاضر ، جداسازی دو عامل اصلی به عنوان مهمترین: 1) ارز پایه نمونه کارها و 2) تقسیم دارایی بین دارایی های خطرناک و کم خطر در نمونه کارها کافی است.

این دو عامل مهم هستند زیرا بسته به اینکه ارز پایه چیست ، رابطه آن با دارایی های پرخطر متفاوت است. اگر این کار به درستی مدیریت نشود ، کل مشخصات ریسک صندوق را تغییر می دهد.

شکل 1 خلاصه ای از نقاط شروع خنثی را بر اساس این دو عامل اصلی نشان می دهد. ارزهای ذکر شده در سمت چپ به ترتیب از حداقل "خطرناک" (تعریف شده توسط روابط آنها با سهام) با ریسک پذیر ترین آنها ذکر شده است. از نظر مهم ، تصمیم ارزهای استراتژیک بیشتر در مورد مدیریت ریسک است تا اینکه در مورد تولید بازده باشد.

با توجه به این نکته ، به دنبال یک موقعیت ارزهای استراتژیک که نوسانات نمونه کارها را به حداقل می رساند ، معمولاً نقطه شروع برای اوراق بهادار صاحبان دارایی است.

پس از تعیین نسبت استراتژیک پرچین ، پس از آن به مدیر نمونه کارها مربوط می شود که آیا باید از نظر تاکتیکی از آن منحرف شود. این امر به دیدگاه آنها از چشم انداز سرمایه گذاری غالب و چشم انداز ارزهای فردی بستگی دارد. اینجاست که سرمایه گذاران فعال معتقدند زمینه تولید بازگشت وجود دارد.

2. تاکتیکی: استفاده از ارزها برای موقعیت برای خطرات و فرصت ها

شکل 1 قبلاً به این واقعیت توجه کرده است که برخی از ارزها "خطرناک" از سایرین هستند. اما ریسک چند وجهی است ، بنابراین فراتر از فرض ریسک خنثی که برای موقعیت یابی استراتژیک ایجاد می کنیم ، لازم است حساسیت های کلان اقتصادی و دارایی ارزهای مختلف را درک کنیم. ما در اینجا به هر ارز نمی رویم ، اما در عوض نمونه هایی را انتخاب می کنیم و توضیح می دهیم که چگونه سرمایه گذاران چند دارایی این درک را در اوراق بهادار موقعیت تاکتیکی برای خطرات و فرصت ها به کار می برند.

شایان ذکر است که علاوه بر استفاده از آن در بیان دیدگاه ها در مورد کشور یا کشورهایی که با آن در ارتباط است ، می تواند به عنوان یک پروکسی برای یک کلاس دارایی متفاوت یا بیان یک موضوع گسترده تر استفاده شود.

به عنوان مثال دلار کانادا را در نظر بگیرید. این یک ارز توسعه یافته در بازار مشمول یک بانک مرکزی معتبر ، حاکمیت مالی قوی و ثبات سیاست پولی است - تمام ویژگی های مرتبط با ارزهای دفاعی "پناهگاه امن". با این حال ، دلار کانادا - شاید به طور معمول - به طور معمول ارز "ریسک" در نظر گرفته شود. یعنی یک ارز برای استفاده در زمانی که اشتها ریسک زیاد است.

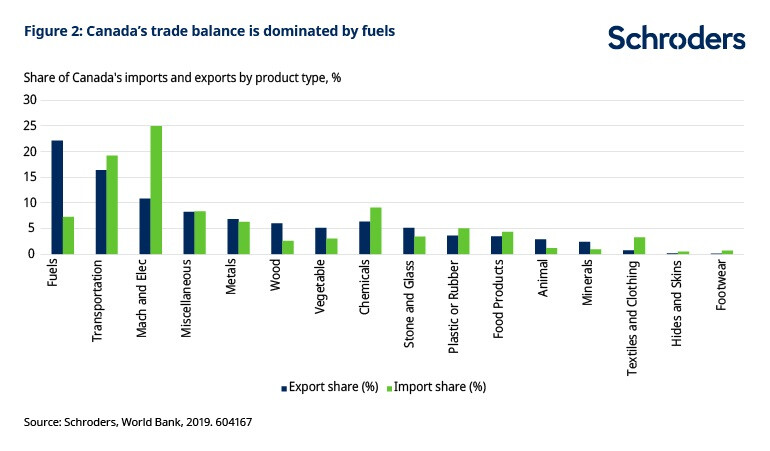

شکل 2 نشان می دهد که تعادل تجارت کانادا توسط سوخت ها حاکم است ، که با فعالیت اقتصادی جهانی بسیار ارتباط دارند ، در حالی که شکل 3 نشان می دهد که تجارت به طور کلی برای کانادا نسبتاً مهم است.

از آنجا که تجارت جهانی و به ویژه تقاضای جهانی برای سوخت ها با فعالیت کلی اقتصادی بسیار مرتبط است ، دلار کانادا به طور معمول با چرخه اقتصادی جهانی در ارتباط است. این به نوبه خود ، به این معنی است که دلار کانادا معمولاً با سهام جهانی ارتباط دارد ، رابطه ای که در شکل 4 نشان داده شده است.

بنابراین ، اگر می خواستیم این دیدگاه را بیان کنیم که جهان برای رشد جهانی که با افزایش تجارت ایجاد می شود ، تنظیم شده است ، ما می توانیم هر یک از موارد زیر را در مورد مواجهه در نمونه کارها انجام دهیم:

- دلار کانادا را بخرید

- خرید روغن

- سهام کانادایی را بخرید

- سهام جهانی را بخرید

شکل 5 عملکرد دلار کانادا را در مقایسه با عملکرد روغن نشان می دهد. آنها به طور کلی به طور همزمان حرکت می کنند ، اما دلار کانادا اغلب وقتی نفت از نفع خارج شود ، رنج نمی برد. به این معنا ، عملکرد آن "نامتقارن" است (ضبط بیشتر از روند نزولی).

استفاده از پروکسی گاهی اوقات می تواند به معنای "نرم شدن" نمای باشد. به عنوان مثال ، در سال 2019 ، افزایش قیمت نفت بسیار تندتر از قدردانی از دلار کانادا بود.

علاوه بر این ، استفاده از ارزها به دلیل استفاده از ارزی به جلو می تواند کارآمدتر باشد. از ابزارهای مشتق برای جدا کردن ارزها از سایر کلاسهای دارایی استفاده می شود ، بنابراین سرمایه گذاران باید تفاوت بین فعلی یا نقطه ، نرخ ارز و آینده توافق شده یا رو به جلو را در نظر بگیرند. این یک هزینه حمل را ارائه می دهد ، که از نزدیک با دیفرانسیل نرخ بهره بین دو ارز تقریب می یابد ، که می تواند مثبت یا منفی باشد.

بر خلاف ارز ، کالاها سود نمی پردازند. آنها باید ذخیره شوند ، گاهی اوقات با هزینه زیادی. هنگامی که قیمت آینده یک کالا بالاتر از قیمت نقطه ای است که گفته می شود در "Contango" قرار دارد ، که این امر حاکی از حمل منفی است. حمل/رول ، که اساساً تأثیر داشتن موقعیت در یک دوره زمانی مشخص است ، همچنین در پیاده سازی های مختلف متفاوت است. این اغلب باعث می شود نسخه ارز تجارت برای نگهداری یا برعکس کارآمدتر شود. این را می توان با مقایسه منحنی های قیمت رو به جلو دلار کانادا با نفت خام برجسته کرد.

شکل 6 نشان می دهد که در اکتبر 2015 در حالی که دلار کانادا هزینه حمل مثبت داشت ، بازار نفت خام در Contango بود. در این زمان استفاده از تجارت پروکسی دلار کانادا برای بیان دیدگاه مثبت در مورد انرژی ، با توجه به حمل منفی ، سودمندتر خواهد بود.

در مقابل ، شکل 7 نشان می دهد که در سال 2018 بازارها وضعیت مخالف را تجربه می کردند. بازار نفت خام در عقب ماندگی بود ، قیمت لکه نفت از قیمت آینده بالاتر بود. این را می توان در منحنی شیب رو به پایین مشاهده کرد ، بنابراین خرید و نگه داشتن روغن فایده ای داشت.

روشهای مختلفی که می توان از ارزها برای بیان یک دیدگاه تاکتیکی استفاده کرد ، در سناریوهای ریسک کلان اقتصادی که در چند دارایی در شرودر استفاده می کنیم نمایش داده می شود. شکل 8 برخی از سناریوهای معمولی را که توسط اقتصاددانان ما ایجاد شده است ، و نمونه هایی از موقعیت های ارز تاکتیکی که باید در برابر آنها محافظت کنند یا بازده ارائه دهند ، نشان می دهد. داشتن انعطاف پذیری برای ایجاد معاملات جفت ارز (یعنی رفتن به یک ارز طولانی در حالی که کوتاه می شود) ابزاری بسیار مفید در تجارت ارز تاکتیکی است ، به شرط آنکه دستورالعمل های نمونه کارها را به آن اجازه دهد.

در صورت فرود سخت چین ، یک صاحب دارایی باید در برابر قرار گرفتن در معرض کشورهایی که صادرکنندگان بزرگی به چین هستند ، محافظت کند. فروش کوتاه دلار تایوان یا دلار استرالیا در برابر این خطر محافظت می کند. به طور طبیعی ، چنین کاربردی از مدیریت ارز تاکتیکی باید از ارزیابی های کمی و کیفی از مناسب بودن یک ارز استفاده کند.

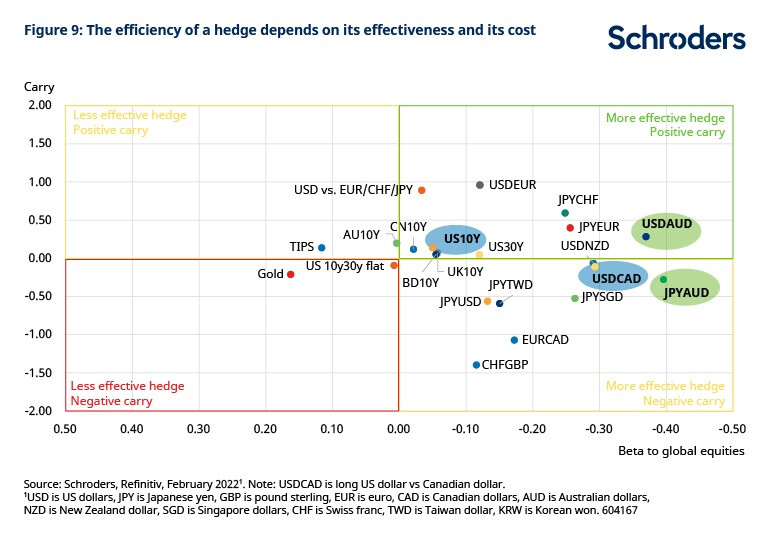

در در نظر گرفتن کارآیی پرچین در برابر یک خطر خاص (یعنی محافظت از آن) ، ما هم هزینه و هم اثربخشی پرچین را ارزیابی می کنیم. این در شکل 9 نشان داده شده است ، که حساسیت به بازارهای عدالت پرچین های مختلف را در برابر هزینه مالکیت آن پرچین ترسیم می کند.

بیایید نمونه ای از معاملات را در نظر بگیریم که اثربخشی مشابهی دارند ، اما هزینه حمل در یکی در مقایسه با دیگری مطلوب تر است. دلار طولانی در مقابل دلار استرالیا و ین ژاپنی ین در مقابل دلار استرالیا - که به رنگ سبز در سمت راست سمت راست شکل 9 نشان داده شده است (در چنین جفت های ارز ، اولین ارز نامگذاری شده خریداری شده و دوم فروخته می شود) - اثربخشی مشابهی را نشان دهید امانسخه دلار آمریکا از این پرچین حمل مثبت تری دارد.

شاید حتی مهمتر از آن ، کاهش بازده اوراق قرضه دولت در سالهای اخیر به این معنی باشد که سرزندگی های سنتی مانند خزانه داری 10 ساله ایالات متحده اکنون در برابر کاهش سهام و درآمد کمتر از سود کمتر از آن حمایت می کند. استفاده از ارزها ، به ویژه دلار آمریکا در سالهای اخیر ، به مدیران نمونه کارها راهی برای داشتن پناهگاه هایی داده است که در واقع در حین نگهداری از آن پرداخت می کنند.

این تجزیه و تحلیل همچنین به ما کمک می کند تا استفاده از ارزها را در برابر کلاسهای دارایی سنتی تر مانند اوراق قرضه دولتی یا طلا مقایسه کنیم. به عنوان مثال ، در حالی که شکل 9 حمل و نقل مشابهی را از اوراق قرضه 10 ساله ایالات متحده در برابر دلار آمریکا در مقابل دلار کانادا نشان می دهد ، دومی از ژانویه 2022 حساسیت منفی بیشتری نسبت به سهام دارد (هر دو به رنگ آبی).

سرمایه گذاران چند دارایی با هدف: استفاده از ارزها برای موقعیت تاکتیکی برای خطرات و فرصت ها ، هدف این هستند:

- حساسیت های کلان اقتصادی و دارایی ارز را درک کنید

- از ارزها به عنوان پروکسی های مایع یا کارآمد برای سایر نماهای کلاس دارایی و دیدگاه های موضوعی گسترده استفاده کنید

- سناریوهای خطر خاص را مشخص کنید و در نظر بگیرید که موقعیت های ارزی ممکن است در هر یک از آنها به خوبی کار کند

- استفاده از ارزها را با پرچین های سنتی تر مانند اوراق قرضه دولتی و طلا مقایسه کنید.

3. سیستماتیک: ساخت سبدهای منظم ارز برای به دست آوردن مواجهه با همبستگی

به همان روشی که می توان یک نمونه کارها چند دارایی را به کلاس های دارایی مؤلفه خود تقسیم کرد ، کلاس های دارایی را می توان به محرک های ریسک و بازگشت آنها تقسیم کرد. با درک اینکه چه چیزی باعث خطر و بازگشت ارزها می شود ، می توانیم ارزهایی را که به طور مشابه در طیف وسیعی از معیارهای مختلف نمره می گیرند ، گروه بندی کنیم.

به عنوان مثال ، با مشاهده اینكه ارزهای كشورهایی كه در حال افزایش افزایش در نرخ رشد اقتصادی خود هستند ، می توانند قدردانی كنند ، می توانیم سبد ارزهای "رشد" ایجاد كنیم. به همین ترتیب ، با مشاهده اینکه ارزهای "ارزان" - همانطور که با مقایسه نرخ ارز واقعی با مدل های پیش بینی شده توسط مدل های نرخ ارز مؤثر اندازه گیری می شود - تمایل به قدردانی دارند ، ما می توانیم یک سبد "ارز" ارز بسازیم.

با توجه به ریسک و بازگرداندن محرک های ارز و عقلانی های مختلف اقتصادی آنها ، پروفایل عملکرد سبد ارز تمایل به مکمل یکدیگر دارد ، یعنی با یکدیگر ارتباط ندارد. آنها همچنین با سهام عدالت ، بزرگترین محرک سنتی ریسک در یک نمونه کارها چند دارایی ، همبستگی کم دارند. شکل 10 این را به عنوان مثال مقدار FX و سبدهای رشد FX نشان می دهد.

این سبد های ارزی به گونه ای طراحی شده اند که در یک زمینه نمونه کارها تحت طیف وسیعی از محیط های بازار متنوع باشند. آنها قرار است برای مدت طولانی تر از موقعیت های تاکتیکی شرح داده شده در بخش قبلی برگزار شوند. این امر به این دلیل است که ، از نظر فنی ، دلیل منطقی سرمایه گذاری برای این سبدها این است که انتظار می رود از آنها حق ریسک مثبت مداوم داشته باشد. یعنی برای به دست آوردن خطر سرمایه گذاری در یک سبد ، بازده مثبتی پیش بینی می شود.

حق بیمه خطر مثبت مورد انتظار لزوماً به دلیل خود ارزها نیست ، بلکه به دلیل "حرکت رشد" و عناصر "ارزش" سبد ها است. از ارزها برای دسترسی به حق ریسک مثبت مورد انتظار ذاتی در حرکت و استراتژی های ارزش استفاده می شود.

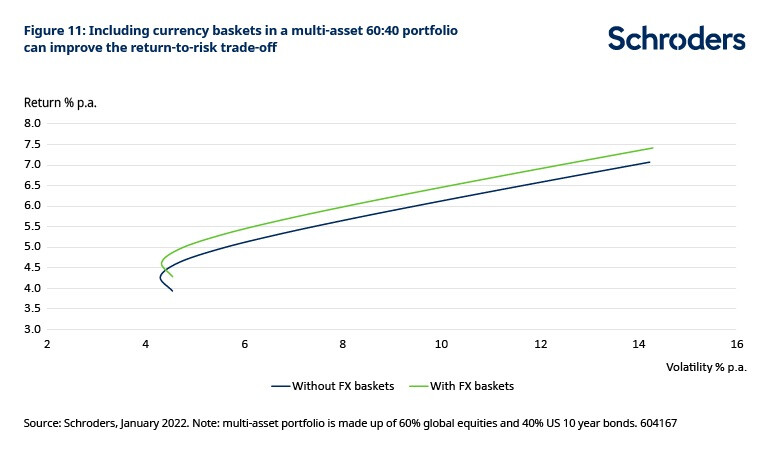

در یک زمینه نمونه کارها ، این سبدها نشان داده شده است که مزایای مثبت بازگشت به خطر را ارائه می دهند. شکل 11 نشان می دهد که شامل یک تخصیص ثابت به مقدار FX و حرکت FX در یک مدل 60:40 سهام/اوراق بهادار می تواند مرز کارآمد را به سمت بالا تغییر دهد. این افزایش کارآیی عمدتاً از این واقعیت ناشی می شود که سبدها می توانند با بازدهی که مورد انتظار کلی مثبت است ، یک جریان غیر مرتبط با بازده ارائه دهند.

با این وجود لازم به ذکر است که روندهایی که در گذشته برگزار می شود لزوماً در آینده حفظ نخواهد شد. تحقیقات مداوم در مورد رفتار اخیر و مورد انتظار سبدهای ارزی برای اطمینان از ادامه ارائه این مزایای خطر/بازگشت بسیار مهم است.

خلاصه

صاحبان دارایی می توانند از ارز به صورت استراتژیک و تاکتیکی و همچنین در ایجاد سبدهای مخروط استفاده کنند که می توانند جریان های برگشتی نامربوط را فراهم کنند.

نقطه شروع قرار گرفتن در معرض ارز به شدت بر "خطر" ارز پایه آن و تقسیم دارایی آن بین دارایی های خطرناک و کمتر ریسک پذیر است.

تخصیص ارز استراتژیک به طور معمول برای اهداف مدیریت ریسک است ، نه تولید بازگشت.

با استفاده از تاکتیکی ارز ، سرمایه گذاران چند دارایی هدف این هستند:

- حساسیت های کلان اقتصادی و دارایی ارز را درک کنید

- برای تولید بازده از ارزها به عنوان پروکسی های مایع یا کارآمد برای سایر نماهای کلاس دارایی و دیدگاههای موضوعی گسترده استفاده کنید

- سناریوهای خطر خاص را مشخص کنید و در نظر بگیرید که کدام موقعیت های ارزی ممکن است در هر یک از آنها به خوبی کار کند تا در برابر خطرات سناریوی خاص محافظت کند

- استفاده از ارزها را با پرچین های سنتی تر مانند اوراق قرضه دولتی و طلا مقایسه کنید.

سرانجام ، سبد های ارزی سیستماتیک می توانند با تهیه جریان های غیر مرتبط با بازده و افزایش کارایی نمونه کارها ، نقش مفیدی در پرتفوی های چند دارایی داشته باشند.

[1] نسبت پرچین ارز مناسب چیست؟شرودرز ، فوریه 2019.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محسن زنجانچی بازدید : 69